Матрица Бостонской). консультационной группы (BCG

Планирование портфеля предприятия.

Портфель предприятия, или корпоративный портфель, - это совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному и тому же владельцу.

Портфельный анализ (анализ хозяйственного портфеля) - это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты. При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков. Портфель компании должен быть сбалансирован, т. е. должно быть обеспечено правильное сочетание подразделений или продуктов, испытывающих потребность в капитале для обеспечения роста, с хозяйственными единицами, располагающими некоторым избытком капитала.

Методы портфельного анализа деятельности предприятия (по аналогии с размещением капиталов в финансовой сфере) разработаны в 1960-е годы для решения задач стратегического управления на корпоративном уровне и являются одними из немногих специализированных методов стратегического менеджмента.

Теоретической базой портфельного анализа является концепция жизненного цикла товара и опытная кривая. При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии каждый продукт компании, ее хозяйственные подразделения рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Основным приемом портфельного анализа является построение двухмерных матриц, с помощью которых бизнес-единицы или продукты могут сравниваться друг с другом по таким критериям, как темпы роста продаж, относительная конкурентная позиция, стадия жизненного цикла, доля рынка, привлекательность отрасли и др. При этом реализуются принципы сегментации рынка (выделения наиболее значимых критериев на основе анализа внешней среды) и анализа деятельности предприятия и согласования (попарногосопоставления критериев). В матрицах разных консультационных фирм используются различные наборы переменных, но это двухмерные матрицы, у которых по одной оси фиксируются значения внутренних факторов, а по другой - внешних.

Портфельный анализ предназначен для решения следующих проблем (цели портфельного анализа):

1. согласование бизнес-стратегий или стратегий хозяйственных подразделений предприятия.

2. распределение кадровых и финансовых ресурсов между хо-зяйственными подразделениями;

3. анализ портфельного баланса;

4. установление исполнительных задач;

5. проведение реструктуризации предприятия (слияние, погло-щение, ликвидация и другие действия по изменению управленческой

структуры предприятия, расширению или сокращению бизнеса).

Во всех матрицах портфельного анализа по одной оси определяется оценка перспектив развития рынка, по другой - оценка конкурентоспособности хозяйственных подразделений предприятия.

Обычно процесс портфельного анализа идет по одной схеме (этапы портфельного анализа):

1. Все виды деятельности предприятия (ассортимент продукции) разбиваются на стратегические единицы бизнеса. Считается, что бизнес-единица должна:

- обслуживать рынок, а не работать на другие подразделения предприятия. Эмпирические исследования западных специалистов свидетельствуют, что если свыше 60% продукции производственной единицы используется внутри фирмы другой производственной единицей, то целесообразно рассматривать эти два подразделения как один объект для целей стратегического анализа;

- иметь своих потребителей и конкурентов;

- руководство бизнес-единицы должно контролировать ключевые факторы,

которые определяют успех на рынке.

Предприятия должны решить, что из себя представляет бизнес-единица: отдельную фирму, подразделение предприятия, продуктовую линию или отдельный продукт. Ответ зависит от сложившейся на предприятии структуры управления. В организациях с функциональной структурой управления в качестве бизнес - единицы выступает продуктовый ассортимент, тогда как при дивизиональной структуре основной единицей анализа является хозяйственное подразделение.

2. Определяется относительная конкурентоспособность этих бизнес - единиц и перспективы развития соответствующих рынков. При этом разные консультационные фирмы предлагают различные критерии оценки перспектив развития рынка и деятельности бизнес - единиц на этих рынках.

3. Разрабатывается стратегия каждой бизнес – единицы, бизнес-единицы со схожими стратегиями объединяются в однородные группы.

4. Руководство оценивает бизнес - стратегии всех подразделений предприятия с точки зрения их соответствия корпоративной стратегии, соизмеряя прибыль и ресурсы, потребные каждому подразделению. На основе такого сравнительного анализа возможно принятие решений о корректировке бизнес-стратегий. Это самый сложный этап стратегического менеджмента, где велико влияние субъективного опыта менеджеров, их умения прогнозировать и предвидеть развитие событий внешней среды, своеобразного «чутья рынка» и других неформализуемых моментов.

Если выполнить все этапы портфельного анализа, то менеджер получит хорошее определение стратегических единиц бизнеса, их положения на рынке, перспектив развития и вклада каждой бизнес-единицы в корпоративный портфель. Тем самым будет сформирована полная картина корпоративного портфеля с учетом конкретных стратегий, выработанных для каждого вида бизнеса.

Задачи портфельного анализа заключаются в том, чтобы помочь менеджерам понять бизнес, создать ясную картину формирования затрат и прибылей в диверсифицированной компании. Это требует тщательного анализа возможностей и угроз для каждого хозяйственного подразделения (бизнес-единицы). Портфельный анализ обеспечивает менеджеров инструментом анализа и планирования портфельных стратегий для определения разумной диверсификации деятельности многоотраслевой фирмы.

Одним из наиболее важных направлений использования результатов портфельного анализа является принятие решений о реструктуризации фирмы с целью использования открывающихся возможностей как внутри фирмы, так и вне ее.

Приблизительно 75% компаний из списка Fortune-500 и многие более мелкие компании с широким ассортиментом продуктов и услуг используют ту или другую форму портфельного анализа при формировании своей стратегии. Проведенные в США исследования показали, что фирмы, применяющие портфельный анализ, имели в целом более выраженную ориентацию на долгосрочные цели.

Главными достоинствами портфельного анализа являются возможность логического структурирования и наглядного отражения стратегических проблем предприятия, относительная простота представления результатов, акцент на качественные стороны анализа. Некоторые авторы считают, что портфельный анализ вынуждает менеджеров, запятых в основном текущими делами, обратить внимание на будущее предприятия

Главный недостаток портфельного анализа заключается в использовании данных о текущем состоянии бизнеса, которые не всегда можно экстраполировать в будущее. Различия методов портфельного анализа состоят в подходах к оценке конкурентных позиций стратегических единиц бизнеса и привлекательности рынка.

На практике предприятие может воспользоваться элементами каждой из перечисленных ниже стратегий. В целом следует выделить важную особенность портфельного анализа: это не только методический подход к анализу ситуаций и проблем предприятия, но также и набор возможных типичных стратегий. Портфельный анализ деятельности российских предприятий показывает, что два типа товаров: товары - «дойные коровы» и товары - «собаки», в терминологии Бостонской консультационной группы, имеют практически все предприятия. Причем подразделения, производящие товары - «дойные коровы», всегда стараются подчеркнуть, что они «кормят» остальных и у них неправомерно забирают заработанные средства. Именно такие подразделения в процессе приватизации старались отделиться от предприятия и приватизироваться самостоятельно. Однако с точки зрения долгосрочного развития такие подразделения не всегда остаются прибыльными, их место со временем может занять другое подразделение, в которое вкладываются средства, изымаемые у данного подразделения. Такова логика развития.

Важный момент, на который следует обратить внимание при проведении портфельного анализа, связан с необходимостью тщательного анализа всех параметров. Так, на одном из алтайских предприятий, производящем наряду с прочей продукцией стиральные машины, решили прекратить производство стиральных машин, так как они не давали прибыли, их доля на рынке была невелика. На первый взгляд, эта продукция по Бостонской матрице относится к товарам - «собакам». Но по второму параметру (темпы роста рынка) стиральные машины относятся к перспективной продукции, спрос на которую довольно стабилен. Однако выпускаемая продукция оказалась неконкурентоспособной на рынке по ряду характеристик, поэтому ее скорее можно отнести к проблемным товарам: рынок перспективен, но для получения дохода нужны вложения средств с целью модификации продукции в соответствии с требованиями рынка. Естественно, что такой качественный анализ должен подкрепляться количественным (расчетами); в частности, необходимо составить бизнес-план чтобы определить, сколько именно средств потребуется, на какой срок и т. д. Следует помнить, что, когда планируется перераспределение или вложение средств в определенный продукт или стратегическую единицу бизнеса, должен быть обязательно составлен детальный бизнес-план развития продукта или СХЕ.

Производственно-экономическую деятельность осуществляет внутрифирменная стратегическая хозяйственная единица (СХЕ). Это - специализированная структура, которая может быть предприятием, отдельным подразделением, его частью, например цехом, поточной линией. Таким образом, не только предприятие, но и даже отдельное подразделение может включать несколько СХЕ.

Признаками СХЕ являются:

• наличие самостоятельного направления деятельности, специфических целей и возможности реализации долгосрочных стратегий на основе долгосрочной производственно-сбытовой программы (главный признак);

• специализация на выпуске определенных видов товаров и услуг, автономность в отношении их модификации;

• возможность самостоятельного распоряжения ресурсами, принятия в рамках общего стратегического плана независимых управленческих решений в области производства, сбыта и материально-технического обеспечения, времени выхода на рынок, выбора поставщиков;

• обладание собственным рыночным сегментом (нишей), кругом клиентов и конкурентов, в том числе за пределами страны; возложение на руководство ответственности за основные моменты деятельности;

• измерение и оценка результатов, как правило, в финансовых показателях (прибыль, экономия затрат).

Поскольку каждая СХЕ должна жить по средствам, когда расходы меньше доходов, она обычно имеет статус центра прибыли. Если она самостоятельно не реализует продукцию, то речь идет о центре издержек производства.

В то же время для развития наиболее перспективных направлений деятельности СХЕ головной фирме с учетом генеральной стратегии приходится перераспределять между ними финансовые ресурсы.

Выделение СХЕ облегчает приспособление к текущей экономической ситуации, позволяет более эффективно использовать ресурсы. При появлении острой потребности в деньгах (или необходимости избавиться от убытков) СХЕ можно сравнительно быстро и выгодно продать.

На руководство СХЕ может быть возложена и разработка самостоятельной стратегии, исходящей из политики фирмы и специфических интересов на одном или нескольких сегментах рынка.

Фирма, образованная совокупностью СХЕ, может использовать следующие типы стратегий.

1. Стратегии инвестирования и роста, обеспечивающие наращивание конкурентных преимуществ компании и ее СХЕ. Они свойственны фирмам, имеющим высокие и средние рыночные показатели и конкурентные позиции. Такие стратегии реализуются путем активного проникновения на региональные и международные рынки, привлечения новых групп потребителей, поиска новых возможностей использования существующей продукции, нововведений, снижения себестоимости, диверсификации производстве программы, слияний и приобретений.

2. Стратегии дезинвестирования, обеспечивающие конкурентные преимущества на стагнирующих рынках за счет сокращения числа продуктовых сегментов предприятия. Они характерны для компаний и СХЕ, имеющих низкие показатели рыночного роста и конкурентоспособности.

3. Селективная стратегия направлена на защиту занимаемых фирмой и СХЕ продуктово-рыночных позиций и характерна для тех из них, кто имеет средний уровень привлекательности и конкурентные способности. Она является переходной и, в зависимости от конкретной ситуации, может содержать элементы первых двух. Стратегия осуществляется путем модернизации выпускаемой продукции, совершенствования производства с целью снижения себестоимости.

Матрица Бостонской). консультационной группы (BCG

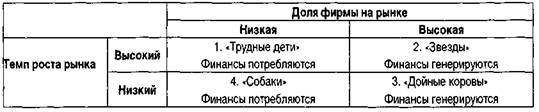

В основе Бостонской матрицы, или матрицы роста/доли рынка лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар - «проблема»), рост (товар - «звезда»), зрелость (товар - «дойная корова») и спад (товар - «собака»). При этом денежные потоки и прибыль предприятия также меняются: отрицательная прибыль сменяется ее ростом и затем постепенным снижением. Бостонская матрица концентрируется на положительных и отрицательных денежных потоках, которые ассоциируются с различными бизнес - единицами предприятия или его продуктами.

Номенклатура выпускаемой предприятием продукции анализируется на основе данной матрицы, т. е. определяется, к какой позиции указанной матрицы можно отнести каждый вид продукции предприятия. Для этого бизнес - единицы предприятия классифицируются по показателям относительной доли рынка (ОДР) и темпов роста отраслевого рынка. Показатель ОДР определяется как доля рынка бизнес - единицы, деленная на долю рынка крупнейшего конкурента.

Понятно, что показатель ОДР рыночного лидера будет больше единицы, в том числе ОДР = 2 означает, что доля рынка рыночного лидера вдвое больше, чем у ближайшего конкурента. С другой стороны, ОДР < 1 соответствует ситуации, когда доля рынка бизнес-единицы меньше, чем у рыночного лидера. Высокая доля рынка рассматривается как индикатор бизнеса, который генерирует положительные денежные потоки, как показатель ожидаемого потока доходов. Это положение основано на опытной кривой.

Вторая переменная - темп роста отраслевого рынка (ТРР) - основана на прогнозах продаж продукции отрасли и связана с анализом жизненного цикла отрасли. В отраслях с высоким темпом роста необходимы существенные вложения в исследования и разработку новой продукции, в рекламу, чтобы попытаться достичь доминирующего положения на рынке и соответственно положительных денежных потоков.

Для построения матрицы БКГ фиксируем по горизонтальной оси значения относительной доли рынка, по вертикальной оси - темпов роста рынка. Далее, разделив данную плоскость на четыре части, получаем искомую матрицу (рис.7.1).

Рисунок 7.1 - Схема матрицы БКГ [Веснин В.Р. Стратегическое управление: Учебник. – М.: ТК Велби, Изд-во Проспект, 2004, с.168

Значение переменной ОДР, равное единице, отделяет продукты - рыночные лидеры - от последователей. Что касается второй переменной, то обычно темпы роста отрасли 10% и более рассматриваются как высокие.

Считается, что каждый из квадрантов матрицы описывает существенно различные ситуации, требующие особого подхода с точки зрения финансирования и маркетинга. В основе матрицы БКГ лежат две гипотезы:

- Первая гипотеза основана на эффекте опыта и предполагает, что существенная доля рынка означает наличие конкурентного преимущества, связанного с уровнем издержек производства. Из этой гипотезы следует, что самый крупный конкурент имеет наибольшую рентабельность при продаже по рыночным ценам и для него финансовые потоки максимальны.

- Вторая гипотеза основана на модели жизненного цикла товара и предполагает, что присутствие на растущем рынке означает повышенную потребность в финансовых средствах для обновления и расширения производства, проведения интенсивной рекламы и т. д.

В том случае, когда обе гипотезы выполняются (а это бывает не всегда), можно выделить четыре группы рынков с разными стратегическими целями и финансовыми потребностями

Каждая бизнес-единица предприятия или его продукт попадают в один из квадрантов матрицы в соответствии с темпом роста отрасли, в которой работает предприятие, и относительной долей рынка.

В данном методе важно четко определить отрасль, в которой работает фирма. Если отрасль определена слишком узко, то фирма может превратиться в лидера, при широком определении отрасли фирма будет выглядеть слабой.

Новые продукты чаще появляются в растущих отраслях и имеют статус товара - «трудные дети». Такие продукты могут оказаться очень перспективными, но они нуждаются в существенной финансовой поддержке.

Пока эти продукты ассоциируются с большими отрицательными финансовыми потоками, остается опасность, что они не смогут стать товарами-«звездами». Главный стратегический вопрос, представляющий известную сложность, - когда прекратить финансирование этих продуктов и исключить их из корпоративного портфеля? Если это сделать слишком рано, то можно потерять потенциальный товар-«звезду». В категорию товаров-«звезд» могут попасть как новые продукты, так и новые товарные марки продукции предприятия. Риск финансовых вложений в эту группу наиболее велик.

Товары-«звезды» - это рыночные лидеры, находящиеся на пике своего продуктового цикла. Они сами приносят достаточно средств, для того чтобы поддерживать высокую долю динамично развивающегося рынка.

Но, несмотря на стратегически привлекательную позицию данного продукта, его чистый денежный доход достаточно низок, так как требуются существенные инвестиции для обеспечения высоких темпов роста, чтобы воспользоваться опытной кривой. У менеджеров существует искушение уменьшить инвестиции в целях увеличения текущей прибыли, однако это может оказаться недальновидным, так как в долгосрочной перспективе данный продукт может превратиться в товар-«дойную корову». В этом смысле важны будущие доходы товара-«звезды», а не текущие.

Когда темп роста рынка замедляется, товары-«звезды» становятся «дойными коровами». Это продукты, или бизнес-единицы, занимающие лидирующие позиции на рынке с низким темпом роста. Их привлекательность объясняется тем, что они не требуют больших инвестиций и обеспечивают значительные положительные денежные потоки, основанные на опытной кривой.

Такие бизнес-единицы не только окупают себя, но и обеспечивают фонды для инвестирования в новые проекты, от которых зависит будущий рост предприятия. Для того чтобы феномен товаров - «дойных коров» в полной мере использовался в инвестиционной политике предприятия, необходимо компетентное управление продуктами, особенно в сфере маркетинга. Конкуренция в стагнирующих отраслях очень жесткая. Поэтому необходимы постоянные усилия, направленные на поддержание доли рынка и поиск новых рыночных ниш.

Товары-«собаки» - это продукты, которые имеют низкую долю рынка и не имеют возможностей роста, так как находятся в непривлекательных отраслях (в частности, отрасль может быть непривлекательной из-за высокого уровня конкуренции). Чистые денежные потоки у таких бизнес единиц нулевые или отрицательные.

Если нет особых обстоятельств (например, данный продукт является дополняющим для товара - «дойной коровы» или «звезды»), то от этих бизнес-единиц следует избавляться. Однако иногда корпорации сохраняют в своей номенклатуре такие продукты, если они относятся к «зрелым» отраслям. Емкие рынки «зрелых» отраслей в определенной степени защищены от резких колебаний спроса и крупных нововведений, в корне меняющих предпочтения потребителей, что позволяет поддерживать конкурентоспособность продукции даже в условиях малой доли рынка (например, рынка бритвенных лезвий).

Таким образом, желаемая последовательность развития продуктов следующая:

«Проблема» —> «Звезда» —> «Дойная корова» [и если неизбежно] —> «Собака»

Реализация такой последовательности зависит от усилий, направленных на достижение сбалансированного портфеля. В идеале сбалансированный портфель предприятия должен включать 2—3 товара-«коровы», 1—2 «звезды», несколько «проблем» в качестве задела на будущее и, возможно, небольшое число товаров-«собак». Типичный несбалансированный портфель имеет, как правило, один товар-«корову», много «собак», несколько «проблем», но не имеет товаров-«звезд», способных занять место «собак».

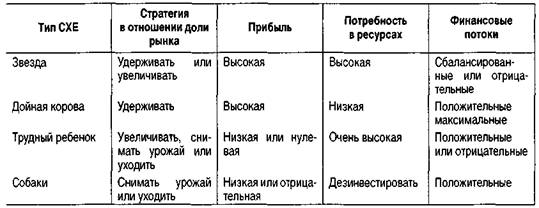

Суть портфельного анализа заключается в определении того, у каких подразделений изъять ресурсы (изымают у «дойной коровы») и кому их передать (отдают «звезде» или «проблеме»). Основные рекомендации Бостонской консультационной группы по корпоративному портфелю представлены в табл. 7.2.

Таблица 7.2 – общая характеристика позиций СХЕ в БКГ – матрице [Веснин В.Р. Стратегическое управление: Учебник. – М.: ТК Велби, Изд-во Проспект, 2004, с.171]

Анализ на основе матрицы БКГ позволяет сделать следующие выводы:

1. определить возможную стратегию бизнес-единиц или товаров;

2. оценить их потребности в финансировании и потенциал рентабельности;

3. оценить равновесие корпоративного портфеля.

Основная критика подхода Бостонской консультационной группы сводится к следующему:

• в матрице предусмотрены только два измерения - рост рынка и относительная доля рынка, не рассматриваются многие другие факторы роста;

• позиция стратегической единицы бизнеса существенно зависит от определения границ и масштабов рынка;

• на практике не всегда ясно, как рост рынка/доли рынка влияет на прибыльность бизнеса. Гипотеза о зависимости между относительной долей рынка и потенциалом прибыльности применима лишь при наличии опытной кривой, т. е. в основном в отраслях массового производства;

• игнорируется взаимозависимость хозяйственных единиц;

• игнорируется определенная цикличность развития товарных рынков.

Дата добавления: 2015-11-20; просмотров: 2823;