Методы анализа эффективности

Итак, нет эффективности «вообще» — содержание этой характеристики всегда конкретно в ее относительности. Выражение эффективности зависит от того, какие показатели с какими соотносятся. Вопрос об эффективности — это всегда вопрос об интерпретации результатов, и его решение всегда требует некоторого интеллектуального усилия. А применительно к сфере культуры, с ее неочевидными зависимостями, — усилий нетривиальных.

Приступая к такому анализу, надо всегда сначала задаваться вопросом, о какой эффективности и на каком уровне может идти речь. Кроме того, каждая характеристика на каждом уровне должна выражаться в конкретных показателях. Легче всего с характеристикой затрат (в рублях, в штуках оборудования, в человеко-часах трудозатрат и т. д.), так как они легче всего поддаются количественному счету.

Следует только различать затраты на управление, на деятельность фирмы в целом и затраты на уровне культурной деятельности населения. Не столь затруднительно и выражение результатов деятельности по соответствующим уровням. Несколько сложнее с показателями целей и потребностей, но и им могут быть найдены характеристики, в том числе и имеющие количественное выражение. Примеры таких показателей могут быть сведены в таблицу.

Таблица. Характеристики целей и потребностей

Можно выделить три основные методики оценки показателей эффективности. Наиболее распространена методика «сопоставления с базой», т. е. с показателями, характеризующими состояние дела до нововведения или управленческого воздействия. Однако эта методика, связанная с методикой планирования «от достигнутого уровня», имеет существенные недостатки. Так, эффективность в этом случае проявляет зависимость от «базы». Создается даже парадоксальная ситуация, поскольку чем хуже база, тем выше будет эффективность. Меняется база — меняется и эффективность, даже в том случае, если затраты ресурсов будут теми же самыми.

Не менее часто применяется и другая методика — сравнение деятельности данного учреждения, управления им или культурной деятельности в регионе с результатами деятельности других аналогичных учреждений и т. п.

Наиболее же перспективной представляется третья методика — сопоставление не с реальной, а с нормативной базой.

Однако существует методика сравнения (разработанная в 1984 г. Л. Э. Зелениной и Г. Л. Тульчинским), не предполагающая введения специальных сложных расчетных показателей, позволяющих сравнивать друг с другом различные организации и учреждения вне зависимости от их типа, вида, категории и ведомственной принадлежности (например, библиотеку, музей, клуб, парк культуры и отдыха, книжный магазин, учебное заведение и т. д.). При этом важно, что в основе сравнения лежат показатели результатов работы, специфичные для каждого вида учреждений.

Описать методику удобнее всего на примере технологии сравнения итогов работы учреждений культуры в региональном масштабе, хотя технология сравнения легко и просто «опрокидывается» на уровень отдельной фирмы (сравнение итогов работы творческих, хозяйственных, научных, маркетинговых и прочих служб и подразделений).

Сравнение осуществляется в несколько этапов. На первом этапе учреждения (подразделения) группируются по однотипной деятельности. В нашем примере это будут группы музейных, библиотечных, клубных, парковых, концертно-зрелищных и учебных организаций и учреждений.

Затем, на втором этапе показатели работы для каждой группы учреждений (подразделений) формируются по трем направлениям:

1) показатели объема работы;

2) показатели качества работы;

3) показатели эффективности работы.

Показатели выбираются в соответствии со следующими требованиями:

• они должны учитывать специфику деятельности учреждений данной группы;

• они должны быть легко проверяемы с помощью данных учета;

• они должны быть существенными с точки зрения целей инстанции, производящей сравнение (иначе говоря, набор показателей выбирается исходя из состояния системы управления, наиболее важных аспектов работы на данный момент и т. д. — в этом плане методика является гибкой и дает менеджерам возможность маневра).

Количество показателей в каждой из трех групп показателей (у каждого типа учреждений) может быть произвольным — главное, чтобы они были важны для целей сравнения и менеджмента в целом.

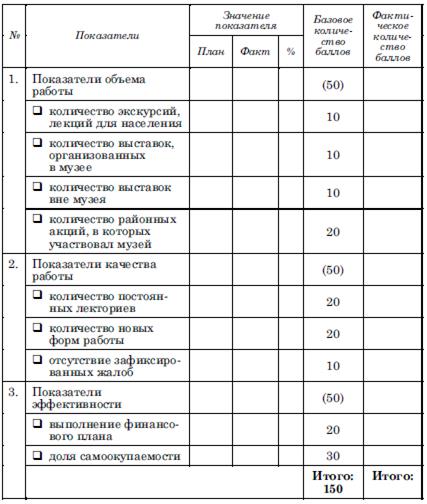

Примерный вариант распределения показателей содержится в таблице.

Таблица. Примерные базовые показатели по группе музейных учреждений

На третьем этапе каждой из групп показателей (в нашем случае: объема, качества и эффективности работы) присваивается базовая сумма баллов. В приведенных таблицах каждой из трех групп показателей дано по 50 базовых баллов. Базовая сумма баллов распределяется внутри каждой конкретной группы по типам учреждений. Иначе говоря, каждому конкретному показателю присваивается определенное количество базовых баллов. Процедура является не чем иным, как распределением весов базовых баллов. Конкретный вес показателя (количество базовых баллов) определяется в зависимости от важности данного показателя (в этом месте методика также проявляет гибкость по отношению к целям текущего и перспективного менеджмента). Главное, чтобы у всех групп учреждений сохранялась сумма базовых баллов по основным трем группам показателей (в нашем примере — равнялась 50 баллам). Пример распределения базовых баллов приведен в таблице.

На четвертом этапе подводятся итоги деятельности за определенный период по каждому показателю — например, процент выполнения плановых показателей.

На пятом этапе определяется количество фактически набранных баллов по каждому показателю — пропорционально выполнению плановых заданий (процентом от базовых баллов) по каждому показателю.

Сумма набранных баллов каждым учреждением и будет характеризовать его рейтинг (ранг) по сравнению с другими учреждениями вне зависимости от их типа.

Специфика хозяйственного механизма организаций культуры требует применения особых показателей для оценки эффективности их деятельности. Анализ эффективности работы организаций культуры носит двойственный характер. Помимо экономической оценки, большое значение придается анализу социальных результатов, которые отражают степень достижения основных целей деятельности организации культуры.

К показателям социальной эффективности можно отнести социальный индекс Вайсброда, коэффициент социальной рентабельности.

Социальный индекс (дословно индекс общественности) PI (publicness index) был введен американским ученым Вайсбродом для определения уровня производства социальных эффектов в некоммерческих организациях. Согласно Вайсброду, индекс отражает «взаимосвязь между видами финансовых поступлений предприятия и характером предоставляемых им услуг или производимой продукции». Иными словами, социальный индекс рассчитывается как отношение финансовых поступлений от создания общественных благ к доходам от выпуска частных благ.

Доходы от создания общественных благ выступают в организации культуры в форме благотворительных вкладов, грантов, государственных дотаций и т. п. К выпуску организацией культуры частных благ относятся реализация товаров, услуг и работ; а также членские и спонсорские взносы. Членские и спонсорские взносы являются своеобразной формой реализации товаров, услуг, работ в организации культуры. В ответ на спонсорский вклад организация культуры предлагает рекламу, PR-мероприятия и др., тогда как в обмен на членские взносы — набор своих товаров и услуг.

В качестве единиц измерения индекса выступают его абсолютные значения. Социальный индекс принимает значения от нуля до бесконечности. Если индекс равен нулю, то организация культуры специализируется исключительно на выпуске частных благ, находясь на полном самофинансировании без поддержки со стороны стейкхолдеров. Чем больше значение социального индекса, тем выше уровень выпуска общественных благ, по сравнению с частными благами, и больше оснований для поддержки со стороны стейкхолдеров.

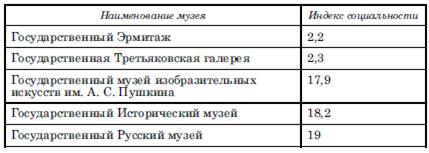

Социальный индекс был рассчитан для музеев Москвы и Санкт-Петербурга по данным 2000 г.

Таблица. Социальный индекс музеев Москвы и Санкт-Петербурга в 2000 г.

Расчеты показали, что среди исследуемых музеев наиболее высоким уровнем самофинансирования обладает Государственный Эрмитаж с самым низким значением индекса (PI = 2,2).

В Эрмитаже 69% всех поступлений составили благотворительные взносы, пожертвования, гранты фондов и бюджетные средства, а 31% — входная плата в музей, экскурсионное и лекционное обслуживание, доходы от выездных выставок и коммерческой деятельности Таким образом, 69% бюджета образовали. финансовые поступления от производства общественных благ, а 31% — доходы от выпуска частных благ. Социальный индекс Эрмитажа в этом случае равен 2,2.

Исследование структуры доходов отечественных учреждений культуры показало, что доминирование в структуре финансирования собственных средств или средств стейкхолдеров ведет к «перекосам» в системе хозяйствования

Если приоритет отдается средствам стейкхолдеров, то учреждение культуры попадает в определенную зависимость от политики фондов, благотворителей, органов государственной власти и др. Учреждение культуры, как правило, вынуждено развивать в основном те направления деятельности, которые популярны среди стейкхолдеров. Таким образом, учреждения культуры в определенной степени вынуждены ограничивать свою самостоятельность в вопросах выбора стратегии развития, формирования и расходования бюджета, подбора персонала и др.

Если учреждение культуры выбирает собственную деятельность как основной источник финансирования, то это также сопряжено с отрицательными последствиями. Установление высоких цен на услуги, активное развитие коммерческой деятельности ведет, как правило, к смещению приоритетов с некоммерческих направлений деятельности к предпринимательским. Примером может служить деятельность некоторых отечественных муниципальных музеев в начале 1990-х гг. Перевод их на новые условия хозяйствования и резкое сокращение бюджетного финансирования привели к тому, что музеи стали отдавать предпочтение высокодоходным видам деятельности. В частности, музеи стали активно заниматься непрофильной торговой деятельностью, сдавать в аренду свои помещения, что отодвинуло на задний план основные направления работы.

С учетом вышесказанного рекомендуется диверсифицировать структуру финансирования организации культуры, сочетая в равной степени выпуск общественных и частных благ. Такая структура финансирования позволит организации развивать различные направления деятельности.

Другим показателем социальной эффективности является коэффициент социальной рентабельности SR. Он рассчитывается по аналогии с показателем экономической рентабельности как отношение денежной оценки социального эффекта к затратам на производство данного социального эффекта.

Однако, в отличие от показателя экономической рентабельности, коэффициент социальной рентабельности не всегда поддается исчислению. Измерение денежной оценки социального эффекта и затрат, связанных с его производством, в большинстве случаев является крайне сложной задачей. Проявление социального эффекта от потребления культурных, образовательных и других некоммерческих услуг растянуто во времени и находит свое отражение в различных отраслях экономики. Повышение образовательного, культурного уровня приводит к росту потребления в социально-культурной сфере, повышению производительности труда в сфере материального производства и т. д.

На практике показатель социальной рентабельности находит свое применение при оценке проектов, имеющих социальную значимость. Так, благотворительные фонды при проведении экспертизы отбираемых проектов часто используют данный показатель.

В настоящее время Минкультуры России разработало следующие показатели, характеризующих общие критерии оценки качества оказания услуг организациями культуры.

Показатели, характеризующие общие критерии оценки качества

оказания услуг организациями культуры

| № п/п | Показатель | Единица измерения (значение показателя) | Группа организаций | Способ оценки |

| Открытость и доступность информации об организации культуры (от 0 до 31) | ||||

| 1.1 | Полное и сокращенное наименование организации культуры, место нахождения, почтовый адрес, схема проезда, адрес электронной почты, структура организации культуры, сведения об учредителе (учредителях), учредительные документы | от 0 до 5 баллов | все организации культуры | наличие информации на официальном сайте организации культуры |

| 1.2 | Информация о выполнении государственного/ муниципального задания, отчет о результатах деятельности организации культуры | от 0 до 7 баллов | все организации культуры | наличие информации на официальном сайте организации культуры |

| 1.3 | Информирование о предстоящих выставках и экспозициях организации культуры. Виртуальные экскурсии по организации культуры | от 0 до 5 баллов | музеи | изучение мнения получателей услуг |

| 1.4 | Информирование о предстоящих представлениях и постановках | от 0 до 7 баллов | театры | изучение мнения получателей услуг |

| 1.5 | Информирование о новых мероприятиях | от 0 до 7 баллов | культурно-досуговые организации | изучение мнения получателей услуг |

| Комфортность условий предоставления услуг и доступность их получения (от 0 до 47) | ||||

| 2.1 | Уровень комфортности пребывания в организации культуры (места для сидения, гардероб, чистота помещений) | от 0 до 5 баллов | все организации культуры | изучение мнения получателей услуг |

| 2.2 | Перечень услуг, предоставляемых организацией культуры. Ограничения по ассортименту услуг, ограничения по потребителям услуг. Дополнительные услуги, предоставляемые организацией культуры. Услуги, предоставляемые на платной основе. Стоимость услуг. Предоставление преимущественного права пользования услугами учреждения | от 0 до 5 баллов | все организации культуры | наличие информации на официальном сайте организации культуры |

| 2.3 | Сохранение возможности навигации по сайту при отключении графических элементов оформления сайта, карты сайта. Время доступности информации с учетом перерывов в работе сайта. Наличие независимой системы учета посещений сайта. Раскрытие информации независимой системы учета посещений сайта. Наличие встроенной системы контекстного поиска по сайту. Бесплатность, доступность информации на сайте. Отсутствие нарушений отображения, форматирования или иных дефектов информации на сайте. Дата и время размещения информации. Доступ к разделу «Независимая оценка качества предоставления услуг» должен быть обеспечен не более чем за 2 перехода по сайту с использованием меню навигации | от 0 до 5 баллов | все организации культуры | наличие информации на официальном сайте организации культуры |

| 2.4 | Наличие дополнительных услуг организации культуры (места общественного питания, проведение интерактивных игр, театрализованных мероприятий, аудиогид) | от 0 до 8 баллов | музеи, театры | изучение мнения получателей услуг |

| 2.5 | Стоимость дополнительных услуг (ксерокопирование, заказ книги в другой библиотеке, информирование о возврате нужной книги, возможность отложить книгу) | от 0 до 9 баллов | библиотеки | изучение мнения получателей услуг |

| 2.6 | Транспортная и пешая доступность организации культуры | от 0 до 5 баллов | все организации культуры | изучение мнения получателей услуг |

| 2.7 | Наличие электронных билетов/ наличие электронного бронирования билетов/ наличие электронной очереди/ наличие электронных каталогов/ наличие электронных документов, доступных для получения | от 0 до 5 баллов | все организации культуры | наличие информации на официальном сайте организации культуры |

| 2.8 | Удобство пользования электронными сервисами, предоставляемыми учреждением посетителям (в том числе и с помощью мобильных устройств) | от 0 до 5 баллов | все организации культуры | изучение мнения получателей услуг |

| 2.9 | Качество и содержание полиграфических материалов организаций культуры (программ, буклетов, флаеров) | от 0 до 9 баллов | театры | изучение мнения получателей услуг |

| Время ожидания предоставления услуги (от 0 до 21) | ||||

| 3.1 | Удобство графика работы организации культуры | от 0 до 7 баллов | все организации культуры | изучение мнения получателей услуг |

| 3.2 | Удобство процедуры покупки (бронирования) билетов | от 0 до 7 баллов | театры, музеи | изучение мнения получателей услуг |

| 3.3 | Простота/удобство электронного каталога | от 0 до 7 баллов | библиотеки | изучение мнения получателей услуг |

| Доброжелательность, вежливость, компетентность работников организации культуры (от 0 до 14) | ||||

| 4.1 | Доброжелательность, вежливость и компетентность персонала организации культуры | от 0 до 7 баллов | все организации культуры | изучение мнения получателей услуг |

| 4.2 | Фамилии, имена, отчества, должности руководящего состава организации культуры, её структурных подразделений и филиалов (при их наличии), режим, график работы; контактные телефоны, адреса электронной почты, раздел для направления предложений по улучшению качества услуг организации | от 0 до 7 баллов | все организации культуры | наличие информации на официальном сайте организации культуры |

| Удовлетворенность качеством оказания услуг (от 0 до 25) | ||||

| 5.1 | Уровень удовлетворенности качеством оказания услуг организации культуры в целом | от 0 до 5 баллов | все организации культуры, за исключением театров | изучение мнения получателей услуг |

| 5.2 | Порядок оценки качества работы организации на основании определенных критериев эффективности работы организаций, утвержденный уполномоченным федеральным органом исполнительной власти; результаты независимой оценки качества оказания услуг организациями культуры, а также предложения об улучшении качества их деятельности; план по улучшению качества работы организации | от 0 до 6 баллов | все организации культуры | наличие информации на официальном сайте организации культуры |

| 5.3 | Качество проведения экскурсий | от 0 до 4 баллов | музеи | изучение мнения получателей услуг |

| 5.4 | Разнообразие экспозиций организации культуры | от 0 до 2 баллов | музеи | изучение мнения получателей услуг |

| 5.5 | Наличие информации о новых изданиях | от 0 до 10 баллов | библиотеки | изучение мнения получателей услуг |

| 5.6 | Разнообразие творческих групп, кружков по интересам | от 0 до 9 баллов | культурно-досуговые организации | изучение мнения получателей услуг |

| 5.7 | Качество проведения культурно-массовых мероприятий | от 0 до 10 баллов | культурно-досуговые организации | изучение мнения получателей услуг |

34. Банкротство: сущность, критерии, характеристика процедур.

За всю историю банкротства (с момента его появления в XI-XII вв. в итальянских вольных городах) было выработано два критерия банкротства:

1) Принцип неоплатности. В соответствии с этим принципом должник может быть признан банкротом, если сумма общей кредиторской задолженности должника превышает сумму принадлежащего ему имущества. Критерий неоплатности применялся в старом законе о банкротстве 1992 года. В то же время в западных странах отказались от использования этого принципа еще в конце XIX века;

2) Принцип неплатежеспособности. В конце XIX века практически все законодательства о банкротстве перешли на использование принципа неплатежеспособности. В российском законодательстве этот принцип стал применяться с 1998 года. Согласно этому принципу, нужно выявить конкретные признаки презумпции, что должник не в состоянии отвечать по своим обязательствам перед кредиторами.

В Российской Федерации используются два признака банкротства:

1. Сумма долга. По новому закону о несостоятельности для юридического лица она не должна быть менее 100 тысяч рублей (вместо 500 МРОТ по закону о банкротстве 1998 года);

2. Просрочка в уплате долга более чем на 3 месяца.

Указанных признаков достаточно для общего случая банкротства. Для отдельных категорий должников эти критерии могут быть более жесткими или, наоборот, более мягкими. Например, для кредитных организаций достаточно просрочить уплату долга более 1 месяца. При этом стоит отметить, что в Государственную Думу внесен проект новой редакции закона о банкротстве кредитных организаций. В соответствии с этим законопроектом кредитная организация может быть признана банкротом, если не исполняет свои обязательства в течение 14 дней. Еще одним критерием банкротства кредитной организации является обстоятельство, когда после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения ее обязательств перед кредиторами.

Для стратегических предприятий критерии банкротства следующие:

сумма долга - 500 тысяч рублей и

период просрочки - 6 месяцев.

При банкротстве граждан (так называемое "потребительское банкротство") используется критерий неоплатности. В действительности критерий неоплатности не применяется, поскольку и потребительское банкротство не применяется. В законе 1998 года говорилось, что процедура банкротства граждан заработает после внесения изменений в ГК РФ. Но законодатель так и не решился ввести эту процедуру в действие. Что касается нового закона, то в нем указывается, что нормы о банкротстве граждан будут введены в действие после внесения изменений в федеральные законы.

Особенности банкротства индивидуальных предпринимателей и крестьянских (фермерских) хозяйств. Для этих категорий должников принцип неоплатности применяется субсидиарно, то есть - если нет других правил. На сегодняшний день крестьянские (фермерские) хозяйства банкротятся по принципу неплатежеспособности. Для индивидуальных предпринимателей норма неоплатности пока не работает.

Фиктивное банкротство (Fictitious bankruptcy) - Заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов.

Если это деяние причинило крупный ущерб - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Если заявление должника подано должником в арбитражный суд при наличии у него возможности удовлетворить требования кредиторов в полном объеме или должник не принял меры по оспариванию необоснованных требований заявителя, должник несет перед кредиторами ответственность за убытки, причиненные возбуждением дела о банкротстве или необоснованным признанием требований кредиторов.

Преднамеренное банкротство (Premeditated bankruptcy) - умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных интересах или интересах иных лиц, причинившее крупный ущерб.

Наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

К неправомерным действиям должника или собственника предприятия-должника относятся действия, совершенные в предвидении несостоятельности (банкротства) предприятия и наносящие ущерб интересам всех или части кредиторов, как-то:

· сокрытие части имущества должника или его обязательств;

· сокрытие, уничтожение, фальсификация любого учетного документа, связанного с осуществлением хозяйственной деятельности должника;

· уничтожение либо отказ от необходимой записи в бухгалтерские документы;

· уничтожение, продажа или внесение в качестве залога части имущества должника, полученного в кредит и неоплаченного.

35. Антикризисное управление: тактический и стратегический аспекты.

Предпринимательская деятельность в условиях рыночной экономики связана с неопределенностью достижения конечных результатов и, соответственно, с риском потерь. Часто предприятия оказываются в кризисных ситуациях, обусловленных суммарным воздействием внешних и внутренних факторов неопределённости и предпринимательского риска. Природа и формы воздействия этих факторов могут быть различными, но результатом их действия является дисбаланс организации.

В кризисной ситуации компания не может найти противовес дестабилизирующим факторам и поэтому возникают проблемы в различных сферах её деятельности: финансовой, производственной, в управлении персоналом и т.д. Крайней формой кризиса может быть банкротство.

Мировая практика свидетельствует, что банкротство - неизбежное явление любого современного рынка, который использует несостоятельность (банкротство) в качестве рыночного инструмента перераспределения капитала и отражает объективные процессы структурной перестройки экономики.

Инструментом, позволяющим организации (предприятию) преодолеть кризис, является антикризисное управление (crisis-management).

Антикризисное управление - это применение антикризисных процедур на микроуровне. Оно связано с отношениями, которые складываются на уровне предприятия при применении как реорганизационных, так и ликвидационных процедур.

Процесс АКУ можно рассматривать двояко. С одной стороны, АКУ может применяться в условиях реального кризисного состояния, когда предприятие находится на этапе быстрого нарастания интенсивности кризисных явлений, а зачастую даже является неплатежеспособным и близко к банкротству.

С другой стороны, АКУ может рассматриваться как процесс, комплекс мероприятий, предпринимаемых для избежания кризисных явлений.

Соответственно, в этих случаях комплекс предпринимаемых антикризисных мероприятий будет носить разный характер, определяемый соотношением стратегических и тактических решений.

Стратегия фирмы - это совокупность её главных целей и основных способов достижения этих целей.

Таким образом, разрабатывать стратегию действия фирмы, - значит, определять общие направления её деятельности.

Стратегия - это не функция времени, а функция направления. Она не просто сосредоточена на данном периоде времени, а включает в себя совокупность глобальных идей развития фирмы.

Тактическое планирование - это принятие решений о том, как должны быть распределены ресурсы организации для достижения стратегических целей.

Основные различия между стратегическим и тактическим планированием.

Основной вопрос стратегического планирования - чего хочет добиться организация. Тактическое планирование должно быть сосредоточено на том, как организация должна достигнуть такого состояния. Т.е., разница между стратегией и тактикой - это разница между целями и средствами.

Дата добавления: 2015-11-20; просмотров: 2962;