Определение затрат производства изделий на этапах НИРОКР

На этапах НИР и ОКР еще нет данных о технологии изготовления нового изделия, его трудоемкости и материалоемкости, поэтому определение издержек производства на этих этапах представляет известные трудности. В то же время комплексный экономический анализ как в сфере производства, так и в сфере эксплуатации необходим для принятия решений о целесообразности новых разработок.

Ориентировочные расчеты издержек в этих случаях ведутся путем установления аналогий между создаваемым изделием и ранее созданным на основе анализа его параметров, элементов и функций. Чаще всего себестоимость рассчитывается одним из следующих методов:

- удельных показателей;

- удельных весовых затрат;

- балльным;

- корреляционным;

- нормативной калькуляции.

Метод удельных показателей. При расчетах по этому методу полагают, что издержки меняются пропорционально изменению определяющего параметра изделия (например, потребляемой мощности, производительности, быстродействию и т.п.). Обычно применяются такие показатели, как себестоимость единицы веса, себестоимость, приходящаяся на единицу мощности, быстродействия, себестоимость одной функции и т.п. Удельную себестоимость выбранного параметра укрупнено определяют на базе статистических данных изделия-аналога.

Себестоимость нового изделия Зн определяется как произведение удельной себестоимости Зуд на величину основного параметра нового изделия Хн:

.

.

Расчеты такого типа можно уточнить с помощью дифференцированных удельных показателей, таких как затраты на материалы Зм.уд и трудоемкость tуд, приходящиеся на единицу основного параметра. Тогда

где Ст- часовая тарифная ставка рабочего сдельщика (или часовая ставка рабочего повременщика);

- коэффициенты, учитывающие соответственно цеховые, заводские и внепроизводственные расходы.

- коэффициенты, учитывающие соответственно цеховые, заводские и внепроизводственные расходы.

Метод удельных весовых затрат. Этот метод основан на расчете одной из статей калькуляции себестоимости нового изделия прямым способом, например затрат на основные материалы и комплектующие изделия  , и определении себестоимости нового изделия, исходя из допущения, что удельный вес этой статьи в структуре себестоимости нового изделия будет равен удельному весу этой статьи в структуре себестоимости изделия-аналога

, и определении себестоимости нового изделия, исходя из допущения, что удельный вес этой статьи в структуре себестоимости нового изделия будет равен удельному весу этой статьи в структуре себестоимости изделия-аналога  :

:

.

.

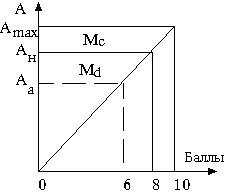

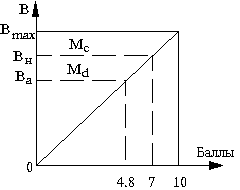

Метод баллов. Метод баллов основан на оценке условными баллами основных технических и эксплуатационных характеристик изделий, например по десятибалльной системе. Процедура балльной оценки выполняется с помощью линейных графиков (рис.) или таблиц (табл. ).

|

|

Рис. 20 График балльной оценки параметров A и B для двух видов материалов Мс и Мd (индексы н - новое изделие; a - изделие-аналог)

Таблица 8

Таблица балльной оценки параметров Хi нового изделия-аналога

| Параметры Xi | Ед. изм. | Весовой Коэф. важности аi | Новое изделие | Изделие-аналог | ||||

| Числовое значение | Число баллов biн | Значимость

| Числовое значение | Число баллов

| Значимость

| |||

Параметр

| ||||||||

Параметр

| ||||||||

| . . . | ||||||||

Параметр

| ||||||||

| Итого |

|

|

|

|

|

Баллы, установленные по каждому параметру экспертным путем, суммируют для нового изделия и изделия-аналога отдельно. Расчет себестоимости нового изделия Зн производят по формуле

,

,

где  - ценностный множитель, полученный делением фактической себестоимости изделия-аналога За на сумму баллов, соответствующих его техническим характеристикам

- ценностный множитель, полученный делением фактической себестоимости изделия-аналога За на сумму баллов, соответствующих его техническим характеристикам  :

:

,

,

где аi - весовой коэффициент важности i-го параметра изделий.

Метод баллов применим на ранних стадиях проектирования для ориентировочных расчетов издержек только в случае сохранения принципа пропорциональной зависимости затрат от параметров.

Метод корреляции. Метод основан на корреляционной зависимости себестоимости от каких-либо параметров изделия.

Эта зависимость может быть выражена либо в виде линейного уравнения:

либо в виде степенной зависимости (при криволинейной форме корреляционного поля)

при i=1, ..., n,

при i=1, ..., n,

где Зн - себестоимость; хi - учитываемый параметр;  - постоянные, характеризующие степень влияния учитываемого параметра на себестоимость.

- постоянные, характеризующие степень влияния учитываемого параметра на себестоимость.

На основе статистических данных за 3 - 5 лет по производству изделий-аналогов можно определить тенденции изменения себестоимости и, если результаты НИР коренным образом не изменяют структуру и величину себестоимости, определить коэффициенты уравнения (методом наименьших квадратов).

Метод нормативной калькуляции является самым точным методом определения себестоимости изделий, но отсутствие достоверных нормативных данных о фактических производственных затратах делает его мало применимым на ранних стадиях проектирования.

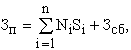

Метод средней стоимости функциональных элементов. Метод основан на ограниченности набора функциональных элементов при изготовлении изделия и применяется в основном в приборостроении. Средняя стоимость некоторых классов функциональных элементов различается незначительно. Средние стоимости фазовых детекторов, модуляторов, триггеров и других элементов практически одинаковы для всей радиоаппаратуры. Это позволяет определить себестоимость изделия (прибора) Зп суммированием стоимостей функциональных элементов с учетом их класса:

где n - число различных классов элементов в данном приборе;

Ni - число элементов одного класса;

Si - средняя стоимость функционального элемента;

Зсб - затраты на общую компоновку и регулировку.

Значения n и Ni чаще всего известны или могут быть определены на стадии эскизного проектирования. Среднюю стоимость функционального элемента определяют делением стоимости блока одного и того же i-го класса прибора-аналога на число функциональных элементов в приборе. Затраты, связанные с общей компоновкой, наладкой и регулировкой прибора, определяются любыми известными методами расчета себестоимости. Суммарная погрешность отклонения фактической себестоимости от расчетной - не более 10%, что вполне приемлемо для экономических расчетов на ранних стадиях проектирования.

Учет изменения цен при определении себестоимости (индексация стоимости)

Для определения общего уровня увеличения затрат необходимо определить частные индексы изменения цен на отдельные составляющие и учесть долю этих затрат в общих расходах. Сводный индекс изменения себестоимости I можно определить по формуле

где n-число отдельных составляющих,

- удельный вес материальных, трудовых расходов и(или) расходов на реализацию продукции и других затрат;

- удельный вес материальных, трудовых расходов и(или) расходов на реализацию продукции и других затрат;

- индекс изменения цен на материалы, потребительских цен, средней зарплаты и т.п.

- индекс изменения цен на материалы, потребительских цен, средней зарплаты и т.п.

При определении изменения себестоимости целесообразно учитывать только основные статьи затрат, то есть те расходы, которые непосредственно связаны с обеспечением выпуска продукции.

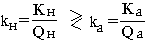

Расчет и сопоставление капитальных вложений по новым изделиям сравниваемых вариантов. В тех случаях, когда годовая производительность новых изделий (например, приборов) в сопоставляемых вариантах неодинакова, следует сопоставить не абсолютные, а удельные величины капитальных вложений:

,

,

где k - удельные капитальные вложения в новом (kн) и прежнем (ka) варианте;

К - абсолютная величина капитальных вложений в новом (Kн) и прежнем (Ka) вариантах;

Q - годовая производительность изделия (Qн - нового; Qа - аналога).

Рыночные испытания товаров (пробный маркетинг)

При успешном завершении функциональных испытаний нового товара многие фирмы производят рыночные испытания (пробный маркетинг). Проблема проведения рыночных испытаний новых товаров зависит от многих факторов, главные из которых следующие:

- цели и ресурсы фирмы;

- вид товара, предполагаемый объем выпуска и тип рынка;

- степень достоверности маркетинговой информации и исследований;

- степень уверенности фирмы в конкурентном успехе нового товара на рынке;

- политика фирмы в отношении к риску;

- оценка временной задержки полного комплекса работ по созданию и освоению нового товара.

Решение вопросов о проведении (или не проведении) рыночных испытаний, а также решения, по какой конструкторской документации (опытного образца, серийного производства) и в каком производстве (опытном или серийном) будет изготовлена опытная партия нового товара для пробного маркетинга и следует ли приостановить или продолжить работы по подготовке производства до получения результатов рыночных испытаний, зависят от конкретных условий функционирования фирмы, ее целей, ресурсов, методов работы и политики.

Цель рыночных испытаний - испытания товара в условиях реального использования, выявление мнений, замечаний потребителей и торговых работников об особенностях его использования и проблемах продаж, а также определение размеров рынка и общий прогноз сбыта, т.е. производственной программы.Испытания в рыночных условиях дают руководству информацию для принятия окончательного решения о целесообразности выпуска нового товара. Если фирма будет приступать к развертыванию коммерческого производства, ей предстоят большие расходы на окончание подготовки производства, затраты на капитальное имущество и освоение производства, затраты на каналы распределения и стимулирование сбыта нового товара. При этом она должна решить следующие главные вопросы - когда, где, кому и как продавать новый товар.

КОГДА. Первым принимается решение о своевременности выпуска нового товара на рынок. Если новый товар будет подрывать сбыт других подобных товаров фирмы или в его конструкцию можно внести дополнительные усовершенствования, вероятно, выпуск нового товара на рынок будет отложен.

ГДЕ. Принимается решение о реализации товара на определенных географических, общенациональном или международном рынках. При отсутствии достаточных уверенности, средств и возможностей для выхода с новым товаром на общенациональный рынок устанавливается временной график последовательного освоения рынков.

КОМУ. Выбираются наиболее выгодные рынки в группе осваиваемых, и для их освоения сосредотачиваются усилия по стимулированию сбыта.

КАК. Разрабатывается план действий для последовательного вывода нового товара на рынки - план маркетинга.

Ответы на эти простые по форме, но чрезвычайно сложные по своей сути вопросы оказывают влияние на дальнейший ход подготовки производства и промышленное освоение новых товаров, так как определяют:

- производственную мощность фирмы;

- тип производства;

- производственную структуру;

- график производства по годам.

Дата добавления: 2015-11-20; просмотров: 1352;