Альтернативные подходы к монетарной политике

Основными альтернативными подходами к монетарной политике, как и в случае с фискальной политикой, являются:

- кейнсианский подход;

- неоклассический (монетаристский) подход.

Сторонники кейнсианского подходасчитают, что центральный банк должен проводить дискретную монетарную политику, которая изменяется в зависимости от стадии экономического цикла.

Как и дискретная фискальная политика, она имеет два варианта:

- стимулирующая (экспансионистская) монетарная политика;

- сдерживающая (рестриктивная) монетарная политика.

Стимулирующая монетарная политика применяется в период спада, направлена на снижение уровня процентной ставки, повышение деловой активности и увеличение занятости.

Мерами стимулирующей монетарной политики являются:

- понижение ставки обязательных резервов;

- массовая покупка центральным банком ценных бумаг на открытом рынке;

- понижение ставки рефинансирования.

Механизм стимулирующей монетарной политики выглядит следующим образом. После проведения центральным банком стимулирующих мероприятий избыточные резервы коммерческих банков увеличиваются. Банки активнее выдают кредиты, расширяется предложение денег, оно оказывается больше спроса на деньги. В результате растет спрос на облигации, падает уровень процентной ставки. Кредит становится доступнее, растет объем частных инвестиций в производство. В конечном итоге вступает в действие механизм мультипликации доходов, растет объем национального производства.

Поскольку ключевым звеном механизма стимулирующей монетарной политики является снижение процентных ставок, ее называют также политикой дешевых денег.

Сдерживающая монетарная политика применяется в период подъёма, направлена на повышение уровня процентной ставки, снижение деловой активности и борьбу с инфляцией.

Она включает такие мероприятия, как:

- повышение ставки обязательных резервов;

- массовая продажа центральным банком ценных бумаг на открытом рынке;

- повышение ставки рефинансирования.

Механизм действия сдерживающей монетарной политикианалогичен механизму стимулирующей политики.

Ключевым звеном механизма сдерживающей монетарной политики является повышение процентных ставок, поэтому ее называют политикой дорогих денег.

Одной из основных проблем монетарной политики, по мнению кейнсианцев, является нестабильность скорости обращения денег и непредсказуемость ее изменений. Дело в том, что с точки зрения количественной теории денег номинальный объем национального производства (определяемый как произведение реального объема национального производства на показатель уровня цен) всегда равен денежному предложению, умноженному на скорость обращения денег (т.е. на такое число раз, которое каждая денежная единица тратится на товары и услуги в течение года). Как известно, эта взаимосвязь получила название уравнения Фишера:

,

,

где M – фактическая масса денег в обращении;

V – скорость обращения денег;

P – средний уровень товарных цен;

Q – объем текущих сделок по продаже товаров (физический объем национального производства);

P ∙ Q – номинальный объем национального производства.

Если бы скорость обращения денег была постоянна, то увеличение или уменьшение массы денег в обращении в результате монетарных мероприятий приводило бы к соответствующему изменению национального продукта (что и является целью монетарной политики). Однако, по мнению кейнсианцев, скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым снижая эффективность монетарных мер.

Как это понимать? Мы знаем, что политика дешевых денег вызывает увеличение предложения денег и, таким образом, понижение процентной ставки. Однако в результате снижения процентной ставки вырастет спекулятивный спрос на деньги, население будет держать в своих финансовых портфелях больше наличных денег. Это значит, что деньги будут переходить из рук в руки медленнее, скорость их обращения понизится. А раз M и V в уравнении Фишера изменяются в противоположных направлениях, то рост P∙Q будет в лучшем случае отставать от роста M.

Аналогично, политика дорогих денег вызовет снижение предложения денег и рост процентной ставки, но падение спекулятивного спроса на деньги может так ускорить их оборот, что эффективность монетарных мероприятий будет поставлена под вопрос.

Поэтому кейнсианцы считают, что основу экономической политики государства должна составлять не монетарная, а фискальная политика.

По мнению сторонников монетаристского подхода, ключевым звеном монетарной политики является не изменение уровня процентной ставки, а изменение денежного предложения.

Механизм кредитно-денежной политики в этом случае может быть представлен следующим образом. После проведения центральным банком стимулирующих или сдерживающих мероприятий избыточные резервы коммерческих банков соответственно увеличиваются либо уменьшаются. Далее изменяется (растет или сокращается) денежное предложение, возникает дисбаланс на денежном рынке. В конечном итоге изменяется (а также растет или сокращается) объем национального производства.

Если в результате монетарных мер предложение денег превышает спрос на деньги, то потребители будут стремиться уменьшить свои запасы наличности, приобретая иные, неденежные, активы. При этом, по мнению монетаристов, люди будут покупать любые реальные или финансовые активы, не ориентируясь исключительно на облигации, как это видят кейнсианцы.

Таким образом, расширение денежного предложения непосредственно приведет к росту совокупного спроса, а не падение процентной ставки.

По мнению монетаристов, скорость обращения денег стабильна, поэтому между денежным предложением и номинальным объемом национального производства существует непосредственная и предсказуемая зависимость: M∙V=P∙Q.Например, увеличение М на 10% должно приводить к росту P∙Q на те же 10%.

Чем это объясняется? Монетаристы, в отличие от кейнсианцев, не делят спрос на деньги на транзакционный и спекулятивный. По их мнению, люди используют деньги прежде всего для покупки товаров и услуг. Следовательно, объем денежного спроса определяется уровнем номинального объема производства и не зависит от денежного предложения. Если денежное предложение превышает спрос, то изменяется не скорость обращения денег, а цены. Рост цен ведет к увеличению номинального объема производства и соответственно денежного спроса. Равновесие на денежном рынке восстанавливается.

В связи с этим монетаристы видят в денежном предложении единственный важнейший фактор, который определяет уровень производства, занятости и цен. Тем самым монетарная политика, по их мнению, более эффективна, чем фискальная (недаром и название их экономической школы – «монетаризм»).

Не согласны монетаристы и с предложениями кейнсианцев по проведению дискретной монетарной политики. По их мнению, дискретная монетарная политика только усиливает нестабильность, прежде всего из-за запаздывания ее мер.

Поэтому кредитно-денежная политика государства должна быть не изменчивой (дискретной), а стабильной (основанной на саморегулировании экономики).

Лидер монетаристов Милтон Фридмен выдвинул в связи с этим монетарное правило, согласно которому государство должно ежегодно расширять денежное предложение в том же темпе, что и среднегодовой темп потенциального роста реального ВНП. В частности, в США, по данным статистики, такой темп составляет в среднем 4%, следовательно, денежное предложение должно ежегодно расширяться на 4%.

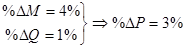

Как будет в этом случае осуществляться стабилизация экономики? Предположим, фактический прирост реального объема национального производства составляет не 4%, а 1%; т.е. экономика функционирует ниже своих возможностей. К чему приведет рост денежной массы на 4%? Поскольку, по мнению монетаристов, скорость обращения денег стабильна, номинальный объем национального производства должен возрасти на те же 4%. Простой анализ уравнения обмена показывает, что этот процесс будет сопровождаться ростом цен на 3%:

если  , то

, то

Умеренная инфляция будет стимулировать рост совокупного спроса и совокупного предложения, и постепенно темп экономического роста «подтянется» до желаемых 4%.

Аналогично будет обстоять дело в условиях незначительного превышения фактического темпа экономического роста над темпом роста денежной массы. Например, если фактический прирост реального объема национального производства составит 6%, то рост денежной массы всего на 4% приведет к нехватке денег и дефляции в 2%, что окажет сдерживающее воздействие на экономику.

Таким образом, основные отличия кейнсианского и монетаристского подходов к кредитно-денежной политике заключаются в следующем:

- монетаристы отводят кредитно-денежной политике ведущую роль, а кейнсианцы – второстепенную;

- в проведении монетарной политики кейнсианцы делают упор на регулирование процентной ставки, а монетаристы – на изменение денежного предложения;

- кейнсианцы выступают за дискретность кредитно-денежной политики, а монетаристы предлагают строить ее на основе монетарного правила.

[1] Макконел, Брю Т. 2 С. 389.

[2] Азрилиян А., Азрилиян О., Калашникова Е., Квардакова О. «Экономический словарь», Институт новой экономики, 2009г.

[3] Фетисов Г.Г. Организация деятельности ЦБ // - 2007 – С. 71.

[4] Тосунян Г.А. «Банкизация России», ЗАО «Олимп-Бизнес», М., 2008 г.,С. 28-29.

[5] Примечание: Существуют и другие (селективные) инструменты, но мы их подробно рассматривать не будем

[6] Роде С. 41-44.

[7] Примечание: www.cbr.ru.

[8] Примечание: Макконел. Брю Т1 С.300.

[9] Макконел, Брю Т1 С. 306

Дата добавления: 2015-11-18; просмотров: 3022;