Грошовий ринок та монетарна політика

1. Види та функції грошей

Сучасна економіка є грошовою економікою, оскільки майже всі економічні операції проводяться з участю грошей як засобу обміну. Використання грошей відокремлює акт купівлі товару від акту продажу і таким чином спрощує обмін, знижує витрати обігу товарів.

У сучасній теорії гроші визначаються з функціональної точки зору.

Грошима називається:

- загальновизнаний засіб платежу, який без будь-яких обмежень приймається в обмін на товари та послуги, а також при сплаті боргових зобов'язань;

- сукупність фінансових активів, які використовуються для проведення розрахунків при здійсненні різноманітних операцій.

Сучасні платіжні засоби випускаються центральним (емісійним) та комерційними (депозитними) банками і представлені двома видами грошей: символічними та кредитними.

Символічні, або декретні гроші — засоби обміну, що являють собою певні форми боргових зобов'язань держави і не мають власної невід'ємної цінності (готівкові гроші). Вартість таких грошей перевищує витрати на їхнє виробництво та цінність при альтернативному використанні (наприклад, як товару) і визначається їхньою здатністю обмінюватися на товари та послуги як зараз, так і в майбутньому. Монопольне право емісії готівкових грошей законодавчо закріплене за державою (центральним банком), тому символічні гроші є державними грошима. Використання символічних грошей підпорядковане певним вимогам: необхідне суспільне визнання таких грошей; державна правова гарантія обігу символічних грошей; здатність держави підтримувати відносну стабільність купівельної спроможності символічних грошей. Купівельна спроможність грошей — це кількість товарів та послуг, які можна придбати за грошову одиницю.

Кредитні, або депозитні гроші - засоби обміну, які являють собою боргові зобов'язання депозитних інститутів (безготівкові гроші). Як і символічні гроші, вони не мають внутрішньої вартості. Вартість депозитних грошей визначається їхньою купівельною спроможністю. Кредитні гроші є приватними грошима — їхню основу складають трансакційні депозити комерційних банків. Депозити — це грошові кошти, вкладені в комерційні банки у готівковій чи безготівковій формі для зберігання на визначених умовах. Будь-який депозит є борговим зобов'язанням банку, яке він має сплатити за вимогою вкладника. Трансакційні (чекові) депозити є засобами обміну, оскільки кошти з цих депозитів вкладники мають право без попередження банку переказати іншим особам у вигляді платежів за придбані говари і послуги. Такі платежі здійснюються за допомогою чеків або аналогічних розрахункових інструментів.

В економіці гроші виконують певні функції, а саме:

- засобу обігу — як засіб обігу гроші є посередником при обміні товарів та послуг;

- рахункової одиниці — засобу кількісного виміру та порівняння відносних вартостей товарів на ринку;

- засобу збереження вартості — засобу накопичення купівельної спроможності, яка може бути використана на купівлю товарів у майбутньому;

засобу платежу — засобу відкладених платежів, які повинні здійснити ся у майбутньому, при сплаті боргових зобов'язань, і величина яких встановлюється в грошовій формі.

2. Грошові агрегати

Сукупність загальноприйнятих засобів платежу, що випущені банківською системою і обертаються в економіці, має назву грошової маси. Для кількісного виміру грошової маси використовується показник рівня ліквідності активів.

Під ліквідністю розуміють здатність фінансового активу бути безумовним і нічим не обмеженим засобом платежу без зміни його номінальної вартості. Ступінь ліквідності активів визначається трансакційними витратами — тим, наскільки швидко і з якими мінімальними збитками, порівняно з величиною їхньої грошової оцінки, одні фінансові активи можна обміняти на інші. Чим більшими є трансакційні витрати обміну активу на гроші, тим нижчим буде рівень ліквідності даного активу. У відповідності з рівнем їхньої ліквідності фінансові активи групуються в грошові агрегати (за принципом від абсолютно ліквідних до найменш ліквідних).

Грошові аґреґати — це особливе поєднання ліквідних фінансових активів, які є альтернативними вимірниками обсягу та структури грошовос маси. Склад і кількість застосовуваних агрегатів визначається насамперед особливостями фінансової системи і різниться залежно від країни.

Найпоширеніша класифікація грошових аґреґатів використовується у США.

АҐРЕҐАТ М1 містить: готівкові гроші в обігу; трансакційні (чекові) депозити, у тому числі вклади до запитання та нау-рахунки; дорожні чеки. Готівкові гроші в обігу охоплюють суму монет і банкнот, яку небанківські економічні аґенти тримають поза банками. Готівкові гроші і чекові вклади які є власністю держави (уряду), центрального банку або депозитних інститутів, в агрегат М1 не входять. Аґреґат М1 акцентує увагу на функці грошей як засобу обігу — це гроші, які безпосередньо використовуються для обслуговування угод в економіці. М1 відповідає базовому визначенню грошей і являє собою пропозицію грошей у вузькому визначенні.

Інші високоліквідні фінансові активи утворюють квазігроші. Вони не функціонують безпосередньо як засоби платежу і є предметом певних обмежень з боку банків на їх обмін за вимогою вкладників і на строк платежу. Але квазігроші можуть швидко і без ризику значних фінансових втрат перетворюватися в готівкові гроші або трансакційні депозити. Вони є складовою частиною грошових агрегатів М2 і МЗ.

АҐРЕҐАТ М2 — це гроші М1 "плюс" заощаджувальні депозити; невеликі строкові депозити; одноденні угоди про зворотний викуп; одноденні позички в євродоларах; акціонерні рахунки домогосподарств у взаємних фондах грошового ринку; депозитні рахунки грошового ринку. Аґреґат М2 охоплює активи, які є ліквідними засобами накопичення купівельної спроможності, являє собою пропозицію грошей в широкому визначенні. Гроші М2є найближчими субститутами грошей у вузькому визначенні. При перетворенні грошей М2 в гроші М1 виникають збитки, пов'язані з втратою доходу (процента) на ці фінансові активи.

АҐРЕҐАТ МЗ — це гроші М2, а також депозитні сертифікати, строкові угоди про зворотний викуп, строкові позички у євродоларах, акціонерні рахунки інституціональних інвесторів у взаємних фондах грошового ринку.

АҐРЕҐАТ L містить гроші МЗ "плюс" банківські акцепти; комерційні папери; казначейські векселі; заощаджувальні облігації Казначейства США.

Аґреґати МЗ та L складають фінансові активи, які можуть використовуватись як інвестиції, і тому вони найдалі перебувають від коштів трансакційного характеру — грошей М1. Особливістю цих фінансових активів а те, що збитки, які виникають при їхньому перетворенні у гроші М1, можуть приймати дві форми: по-перше, втрата доходу на ці фінансові активи; по друге, зміна (зменшення) ринкової ціни цих активів.

Структура і розміщення грошової маси залежить від таких факторів, як розвинутість фінансової системи країни, схильність населення до поточного споживання і заощадження доходів в інститутах фінансової системи, структура депозитів і ліквідних активів (інструментів) фінансового ринку, рівень прибутковості та оподаткування ліквідних фінансових інструментів, рівень життя та ступінь багатства населення тощо. Тому в перехідних економіках структура грошової маси значно відрізняється від її структури в розвинутих країнах.

Згідно класифікації, що використовується в Україні, грошові аґреґати визначаються таким чином: АҐРЕҐАТ М1: гроші поза банками (С);кошти на розрахункових і поточних рахунках (Д)).

АҐРЕҐАТ М2 = М1 + строкові депозити; кошти на рахунках капітальних вкладень підприємств та організацій; кошти Держстраху; валютні заощадження.

АГРЕГАТ МЗ= М2 + кошти клієнтів за трастовими операціями банків.

Незалежно від їхньої структури, грошові аґреґати різняться між собою ступенем ліквідності, швидкістю обігу, функціональною роллю в економіці, участю в інфляції.

3. Пропозиція грошей

Пропозиція грошей (МS) містить в собі готівку поза банківською системою (С) і чекові депозити (D), тобто MS=C+D. Фактично — це аґреґат М1, де готівкові гроші означають зобов'язання центрального банку, а чекові депозити — зобов'язання комерційних банків.

Існує декілька можливих джерел створення нових депозитів у системі комерційних банків:

- вкладення небанківським сектором готівкових грошових коштів у комерційні банки;

- купівля комерційними банками або центральним банком державних цінних паперів у фірм та населення;

- купівля банківською системою іноземної валюти у небанківського сектора;

- надання комерційними банками позичок небанківському сектору економіки.

Куплені цінні папери та іноземна валюта сплачуються банками шляхом збільшення депозитів продавця на суму угоди. Надання позичок також супроводжується зростанням депозитів.

Сума коштів, що внесені як депозити на банківські рахунки і не видані як кредити, тобто приступні для забезпечення вимог вкладників у будь-який час, складає фактичні або загальні резерви комерційного банку (TR). Система, за якої банк володіє резервами, що дорівнюють його депозитам, є системою 100% банківського резервування. За такої системи комерційні банки не можуть впливати на рівень пропозиції грошей, але можуть змінювати її структуру, приймаючи вклади. Система, за якої вартість банківських резервів менша, ніж загальна сума банківських депозитів, має назву часткового банківського резервування. Сучасна банківська систем базується на частковому резервуванні депозитів. Це означає, що всі комерційі банки повинні мати мінімальні обов'язкові резерви (R) пропорційно до суми відкритих депозитів. Норма обов'язкового резервування, або резерві вимоги — встановлені законом вимоги до рівня резервів проти зобов'язань комерційного банку по внесках, —є відношенням суми обов'язкових резервів до суми залучених депозитів: r = R/D. Обов'язкові резерви скорочуються пропорційно скороченню депозитів. Величина, на яку фактичні резерви банку перевищують його обов'язкові резерви, називається надлишковими резервами: E = TR - R.

За системи часткового резервування комерційні банки здатні створювати гроші, збільшуючи пропозицію грошей за рахунок кредитування економіки. Спроможність окремого комерційного банку створювати гроші визначається розміром його надлишкових резервів. Система комерційних банків у цілом може надати позики в обсязі, який у декілька разів перевищує її початкої надлишкові резерви.

Припустімо, що резервні вимоги дорівнюють 10% (г=0,1), а початкови депозит банку А становить 100 грошових одиниць. Тоді 10 одиниць бан повинен тримати як обов'язковий резерв, а 90 — його надлишкові резерві. Якщо банк А надасть 90 одиниць у позику, то він збільшить пропозиці грошей на 90, і тепер вона буде дорівнювати 100+90=190. Вкладникам належить 100 одиниць депозитів, а 90 грошових одиниць перебуває у позичальників. Якщо ці 90 одиниць знову опиняться, скажімо, у банку В у вигляді депозитів, процес поновиться: 10%, тобто 9 одиниць, банк В залишить резервах, а на суму 81 надасть позики, збільшуючи пропозицію грошей на 81 одиницю. Таким чином, на кожному етапі зазначеного процесу кожен новий вклад і кожна нова позика збільшують пропозицію грошей.

Якщо процес продовжиться до використання останньої грошової одиниці, то у загальному вигляді пропозицію грошей можна показати як Ms = (1/r)*D, де r — норма обов'язкового резервування, D - початковий депозит. Коефіцієг 1/r має назву простого депозитного мультиплікатора, або банківської мультиплікатора.

Простий депозитний мультиплікатор (m=l/r) визначає максимальну кількість нових депозитних грошей, що створюється однією грошовою одиницею надлишкових резервів при заданому рівні норми обов'язкового резервування. Максимальне розширення депозитів — збільшення грошей на чекових рахунках — визначається як добуток простого депозитного мультиплікатора і надлишкових резервів: ΔD=m*E. Зменшення загальної кількості банківських резервів призводить до мультиплікативного скорочення депозитів. Збільшення резервних вимог також скорочує обсяг безготівкової грошової маси.

Таким чином, внаслідок банківського кредитування кількість грошей в економіці зростає. Процес емісії платіжних засобів у межах системи комерційних банків називається кредитною мультиплікацією, або мультиплікативним створенням депозитів. Кредитна мультиплікація визначає максимальний рівень кредитної експансії на внутрішньому ринку і, відповідно, максимальний обсяг грошової маси, що випускається банківською системою в обіг при певному рівні резервних вимог.

Загальніша модель пропозиції грошей враховує роль центрального банку, поведінку комерційних банків і можливий відтік частини грошових коштів з депозитів банківської системи в готівку. Вона містить ряд нових змінних.

Грошова база (резервні гроші) складається з банківських резервів та з готівкових грошей, які є в обігу поза банками: МВ = С + TR. Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей. Оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей, її ще називають грошима активної або підвищеної сили.

Коефіцієнт депонування грошей характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (D). Коефіцієнт депонування - це відношення попиту на готівку до депозитів: cr=C/D.

Норма фактичного резервування депозитів визначається відношенням загальних резервів комерційних банків до депозитів: rr=TR/D. При системі часткового резервування рівень фактичного резервування (гг) залежить від норми обов'язкових резервів та від розміру надлишкових резервів: rr = (R+E)/D.

Отже, пропозиція грошей є функцією трьох екзогенних змінних: сг, гг, МВ.

Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування: C=cr*D, а загальні резерви — сумою депозитів та нормою фактичного резервування: TR=rr*D, пропозицію грошей можна визначити як: Ms=cr*D+D=D*(cr+1), а грошову базу як: МВ=cr*D+rr*D=D(cr+rr). Звідси випливає, що D=МB/(cr+rr), a Ms=МB(cr+l)/ (cr+rr).

З цього рівняння видно, що обсяг пропозиції грошей перебуває у прямій залежності від обсягу грошової бази (МВ) і в оберненій залежності — від коефіцієнта депонування (сг) та норми резервування (гг). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора, або мультиплікатора грошової бази (m): m=(cr+1)/(cr+rr). Грошовий мультиплікатор визначає відношення пропозиції грошей до грошової бази, а також суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Оскількі сг>0, а 0<гг<1, то m >1. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.

Центральний банк визначає пропозицію грошей насамперед через грошову базу, величина якої може контролюватися центральним банком. Збільшення або зменшення грошової бази, у свою чергу, супроводжується мультиплікативним розширенням або, відповідно, скороченням пропозиції грошей комерційними банками. Таким чином, зміни обсягу пропозиції грошей в економіці, викликані змінами грошової бази, відбуваються у два етапи:

- зміни у грошовій базі, які включають зміну зобов'язань центрального банку перед населенням (зміни у величині готівки в обігу поза банками) та перед системою комерційних банків (зміни у величині резервів комерцінних банків);

- мультиплікативна зміна пропозиції грошей в системі комерційних банків.

4. Попит на гроші

Основа сучасної грошової теорії — так званий портфельний підхід (теорія портфельного вибору), який розглядає економічного агента у певний момент часу, коли він володіє певним фондом багатства (портфелем активів) і приймає рішення щодо його розподілу між різними видами активів з метою максимізувати прибуток і мінімізувати ризик. Портфель складається з різноманітних активів — акції, облігації, нерухомість, гроші та ін. Попит на гроші визначається тим, яку частку портфеля своїх активів економічний агент прагне тримати у ліквідній формі, тобто у вигляді грошей.

Для спрощення подальшого аналізу попиту на гроші припустімо, що портфель складається лише з двох активів: облігацій та грошей. В цілому попит на гроші формується як попит на гроші для операції (трансакційний попит) та для накопичення купівельної спроможності (по пит на гроші як на актив).

Трансакційний (операційний) попит на гроші являє собою попит на гроші для обслуговування всіх видів угод в економіці. Зв'язок між сумою грошей і загальним обсягом операцій в економіці відображений у рівнянні кількісної теорії грошей, яке є макроекономічним рівнянням обміну: МV=PУ, де М — кількість грошей в обігу, V — швидкість обігу грошей, Р — рівень цін, Y — обсяг випуску у реальному вираженні. Добуток PY є ціновою оцінкок випущеної продукції, що задає попит на гроші для операцій. Добуток MV - це кількість грошей, які мають бути сплачені при купівлі виробленої продукції. Із рівняння обміну випливає рівняння попиту на гроші: Md=(P*Y)/v

Рівняння показує, що трансакційний попит на гроші залежить від таких факторів, як абсолютний рівень цін, рівень реального доходу, швидкість обігу грошей. Підвищення цін і зростання реального обсягу виробництва підвищують попит на гроші, зростання швидкості обігу грошей, навпаки, зменшує трансакційний попит. Якщо швидкість обігу грошей та рівень обсягу випуску у реальному вираженні стабільні, то кількість грошей, необхідних для обслуговування угод в економіці, змінюється пропорційно рівневі цін.

Мал. 1. Трансакційний попит на гроші.

Номінальний попит на гроші відображає ту кількість грошей, яку економічні суб'єкти хотіли б мати для фінансування ділових операцій. З економічної точки зору, доцільніше розглядати реальний (скориґований на рівень інфляції) попит на гроші, який визначається з урахуванням їхньої купівельної спроможності — реальної вартості грошей. Реальні грошові залишки, або реальні грошові запаси вимірюють той обсяг товарів та послуг, який можна придбати за певну номінальну кількість грошей М/Р . Величина М/Р — отримала назву реальних грошових запасів .

Проста функція трансакційного попиту на гроші у реальному виразі показує що трансакційний попит пропорційний реальному доходові, або кількості виробленої продукції: (М/Р)d=k*Y, де k=l/V. Реальний попит на гроші позитивно пов'язаний із рівнем економічної активності. Якщо зростає реальний доход, а отже, і обсяг запланованих та непередбачених операцій, то підвищується реальний попит на гроші, і навпаки.

На графіку, зокрема, показано, як змінюється трансакційний попит на гроші під впливом зміни ВВП: зростання ВВП збільшує попит на гроші і зсуває лінію попиту праворуч, і навпаки, зменшення ВВП зсуває лінію попиту на гроші ліворуч, тобто попит зменшується (мал. 1).

Попит на гроші як на актив — кількість грошей, яку економічні аґенти прагнуть зберігати у формі заощаджень, тобто це бажана кількість фінансових активів у грошовій формі. Перевагою володіння грошима є їхня ліквідність. Недоліком володіння грошима як активом у порівнянні з іншими фінансовими активами (в нашому випадку — облігаціями) є те, що гроші не дають доходу у вигляді процента. Володіючи грошима, доводиться жертвувати доходом у вигляді номінальної процентної ставки.

Зростання процентної ставки змушує економічних агентів перерозподіляти портфель активів — змінювати його структуру: зменшувати запас грошей і, відповідно, збільшувати запас облігацій. Тому підвищення процентної ставки зменшує попит на гроші.

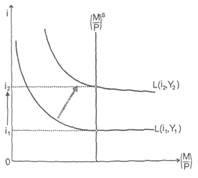

Функція попиту на гроші як актив відображає обернену залежність величини попиту на реальні грошові залишки з боку активів від динаміки номінальної ставки процента: (М/Р)d =L(i). Графічна інтерпретація даної залежності подана на мал. 2.

Реальну альтернативну вартість зберігання грошей визначає реальна ставка процента (г) — номінальна процентна ставка, що скориґована на рівень інфляції. Ця корекція ведеться відносно очікуваного темпу інфляції, оскільки фактичний майбутній рівень її невідомий.

З урахуванням очікуваної інфляції, функція попиту на гроші як на актив може бути записана таким чином: (М/Р)d =L(r,πe). Якщо реальна процентна ставка падає, то реальний попит на гроші зростає, оскільки зменшується реальна альтернативна вартість зберігання грошей. Чим вищий очікуваний темп інфляції, тим нижчим буде ріведь реального попиту на гроші, оскільки лише в цьому випадку зменшується зумовлена інфляцією втрата купівельної спроможності грошей.

Сукупний попит на гроші — це загальна кількість грошей, яку економічні агенти бажають мати для фінансування операцій та у формі активів, тобто сума трансакційного попиту на гроші і попиту на гроші як на актив.

В неявному вигляді функція сукупного попиту па гроші може бути записана таким чином (М/Р)d =L(і,У)= L(r,πe,У), де і та Y є незалежними змінними функції попиту. Змінна доходу (Y)

відображає співвідношення між грошовою масою і обсягом тих операцій, які необхідно профінансувати. Змінна процентної ставки (і) відбиває ступінь переваги грошових коштів відносно інших фінансових активів.

Мал. 3. графік функції сукупного попиту

Проста лінійна функція реального попиту на гроші має вигляд: (М/Р)d=k*Y – h*i, де коефіцієнти k та h відбивають чутливість (еластичність) попиту на гроші до доходу та процентної ставки відповідно.

Крива сукупного попиту на гроші має назву "кривої переваги ліквідності".

Згідно з функцією сукупного попиту на гроші, збільшення (зменшення) рівня доходу супроводжується зростанням (падінням) попиту на гроші на величину k*ΔY, що на графіку відображається зсувом кривої попиту. При кожному даному рівні доходу величина реального попиту на гроші буде падати, якщо ставка процента зростатиме, що на графіку відображається рухом вздовж кривої попиту (мал. 3).

При надто високій процентній ставці попит на гроші зменшується до мінімального, необхідного для проведення операцій в економіці, рівня - трансакційного попиту на гроші. І навпаки, при дуже низькому рівні процента попит на гроші цілковито еластичний по процентній ставці. У цьому випадку альтернативні витрати зберігання грошей наближаються до нуля, і тому кожна запропонована кількість грошей користуватиметься попитом. Економічна ситуація, за якої процентна ставка перебуває на такому низькому рівні, коли доход від облігацій не компенсує пов'язані з ними ризики і тому економічні агенти прагнуть тримати все своє багатство у формі грошей, тобто попит на гроші не має обмежень з боку ставки процента, отримала назву "пастки ліквідності" (на мал. 7.3 цій ситуації відповідає г0).

5. Рівновага на грошовому ринку

Попит і пропозицію грошей пов'язує модель грошового ринку. Згідно з короткостроковою моделлю грошового ринку, пропозиція грошей, доход і рівень цін є екзогенними змінними. Пропозиція грошей контролюється центральним банком і фіксована на рівні Ms. У короткостроковому періоді рівень цін не змінюється, тому номінальні та реальні змінні моделі збігаються. Таким чином, реальна пропозиція грошей фіксована і на графіку показана вертикальною лінією. Альтернативну вартість грошей вимірює ставка процента по такому фінансовому активу, як облігації. Попит на гроші L(r) є спадною функцією процентної ставки (г) для даного рівня доходу (У).

Рівновага грошового ринку досягається в точці, де попит на гроші дорівнює їхній пропозиції. Умова рівноваги має вигляд. Точці рівноваги грошового ринку відповідає рівноважна процентна ставка і*. Модель грошового ринку показує, що існує лише єдина ставка, за якої попит на гроші і пропозиція грошей збігаються.

На практиці на грошовому ринку постійно виникають коливання. Вони бувають двох типів:

- коливання, пов'язані з початковою нерівновагою грошового ринку;

- коливання, пов'язані зі зміною рівноваги.

Розглянемо механізми, які врівноважують грошовий ринок в одному й другому випадках.

Якщо процентна ставка не відповідає рівноважному рівневі, корекція ситуації на грошовому ринку з метою досягнення рівноваги відбувається за допомогою процентної ставки, зміна рівня якої змушує економічних аґентів змінювати структуру портфеля своїх активів.

Мал. 5. Встановлення рівноваги в умовах неврівноваженого грошового ринку.

При низькому рівні процентної ставки (rr<r*) виникає надлишковий попит на гроші, який усувається економічними агентами за допомогою продажу облігацій. Колективний продаж облігацій спричиняє збільшення пропозиції облігацій на ринку і, таким чином, падіння їхньої ринкової ціни. Оскільки зниження ринкової ціни облігацій супроводжується зростанням процентної ставки, то зміна структури портфеля триватиме доти, поки бажаний рівень зберігання грошей не відповідатиме пропозиції грошей при процентній ставці г=г*.

При зависокому рівні процентної ставки висока альтернативна вартість зберігання грошей зменшує попит на гроші, і тому, навпаки, виникає надлишкова пропозиція грошей, яка використовується економічними агентами на купівлю облігацій. Підвищений попит на облігації веде до зростання їхньої ринкової ціни. Спричинене зростанням ринкової ціни облігацій зниження процентної ставки триватиме доти, доки при процентній ставці г=г* попит на гроші не відповідатиме кількості грошей, що пропонується банківською системою.

Графічне зображення встановлення рівноваги в умовах неврівноваженого грошового ринку показано на мал. 7.5.

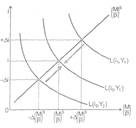

Коливання рівноважних значень процентної ставки пов'язані зі змінами екзогенних змінних грошового ринку: рівня доходу та пропозиції грошей. Зростання рівня доходу підвищує попит на гроші та рівноважну процентну ставку. Підвищення пропозиції грошей, навпаки, спричиняє її зниження. При зміні рівноважної процентної ставки процес урівноваження грошового ринку відбувається таким чином.

Підвищення пропозиції грошей призводить до того, що в початковому положенні рівноваги виникає надлишкова пропозиція грошей. Цей тимчасовий надлишок грошей усувається економічними агентами за рахунок підвищення попит на облігації. Купівля облігацій, яка супроводжується зростанням їхньої ринкової ціни, триває до тих пір, поки процентна ставка не відповідатиме новій нижчій рівноважній ставці процента. Підвищення пропозиції грошей, яке відбувається в ситуації "пастки ліквідності", не спричиняє зниження процентної ставки внаслідок мінімальної альтернативної вартост зберігання грошей.

Зростання доходу в умовах незмінної пропозиції грошей підвищує попит на гроші, таким чином, спричиняє появу надлишкового попиту на гроші в початковому положенні рівноваги. Надлишковий попит на гроші задовольняється економічними агентами за допомогою продажу облігацій або позичок у комерційних банків. Збільшення попиту на позики сприятиме зростанню процентної ставки. Аналогічно, і продаж облігацій триватиме доти, доки процентна ставка не зросте до рівня, що відповідає новій рівновазі.

Графічно коливанню рівноважних значень процентної ставки відповідають зсуви, відповідно, кривих попиту на гроші та пропозиції грошей (мал. 6 та 7).

Мал. 6. Зростання пропозиції грошей та Мал. 7. Зростання доходу та встановлення встановлення нової рівноваги на грошовому ринку. нової рівноваги на грошовому ринку.

6. Цілі та види грошово-кредитної політики

Державне регулювання ринку грошей здійснює центральний банк за допомогою грошово-кредитної політики. Грошово-кредитна політика впливає на обсяг і структуру виробництва, загальний рівень цін, інвестицій та зайнятості, на стан зовнішньоекономічної рівноваги, змінюючи пропозицію грошей в економіці. Проведення грошово-кредитної політики передбачає певний зв'язок між інструментами цієї політики та її цілями.

Цілі грошово-кредитної політики можна розділити на кінцеві (економічне зростання, повна зайнятість, стабільність цін, життєздатний платіжний баланс) та проміжні (процентна ставка, грошова маса, валютний курс).

Використання проміжних цілей дозволяє узгодити кінцеві цілі з інструментами грошово-кредитної політики. Конкретний вибір проміжного цільового орієнтиру визначається тим, наскільки стало він пов'язаний з кінцевими цілями, грошово-кредитної політики у конкретній економічній ситуації.

Складність проведення грошово-кредитної політики зумовлена тим, що центральний банк не в змозі одночасно стабілізувати грошову масу і процентну ставку, якщо попит на гроші змінюється. Розглянемо модель грошового рийку в короткостроковому періоді. Згідно цієї моделі, нахил кривої пропозиції грошей залежить від варіантів грошово-кредитної політики.

Гнучка грошово-кредитна політика — політика центрального банку, за якої проміжною ціллю є фіксація або підтримка процентних ставок на певному рівні. Пропозиція грошей у моделі грошового ринку в цьому випадку характеризується горизонтальною кривою (мал. 7.8). За гнучкої грошово-кредитної політики підвищення попиту на гроші супроводжується зростанням пропозиції грошей. І навпаки, скорочення попиту на гроші веде до зменшення пропозиції грошей, оскільки центральний банк регулює пропозицію грошей таким чином, щоб підтримати номінальну процентну ставку на фіксованому рівні.

Мал. 8. Гнучка грошово-кредитна політика. Мал. 9. Жорстка грошово-кредна політика

Жорстка грошово-кредитна політика спрямована на фіксацію або підтримку стабільного обсягу грошової маси в економіці. У моделі грошового ринку їй відповідає вертикальна крива пропозиції грошей (мал. 9). За жорсткої грошово-кредитної політики зростання попиту на гроші призводить до зростання процентної ставки, а зниження попиту на гроші спричиняє падіння процентної ставки, оскільки центральний банк підтримує пропозицію грошей на певному рівні.

Мал. 7.10. Проміжний тип грошово-кредитної політики.

Проміжному типові грошово-кредитної політики відповідає нахилена крива пропозиції грошей: при зміні попиту на гроші пропозиція грошей змінюється, але в обсязі, недостатньому для підтримки процентних ставок на фіксованому рівні. Тобто зростання попиту на гроші супроводжується зростанням і пропозиції грошей, і ставки процента (мал. 10).

Центральний банк може змінювати (варіювати) нахил кривої пропозиції грошей за допомогою використання інструментів грошово-кредитної політики. Вибір варіантів грошово-кредитної політики залежить від причин зміни попиту на гроші. Якщо зростання попиту на гроші пов'язане насамперед з інфляційним зростанням цін, то найкращою буде жорстка грошово-кредитна політика, яка стримує зростання грошової маси. Якщо зміна попиту на гроші спричинена нестабільною швидкістю обігу грошей, то для стабілізації грошового ринку пропозиція грошей повинна змінюватися обернено до змін швидкості обігу грошей. У цьому випадку найкращий тип політики — гнучка грошово-кредитна політика.

Політика, спрямована на обмеження пропозиції грошей для зниження сукупних витрат і стримування інфляційного тиску в економіці, має назву стримувальної політики, або політики дорогих грошей. Стимулювальна, або політика дешевих грошей — це політика, спрямована на збільшення пропозиції грошей для стимулювання сукупних витрат і зайнятості.

7. Інструменти грошово-кредитної політики

Пропозиція грошей регулюється центральним банком за допомогою інструментів прямого та непрямого впливу. До прямих інструментів грошово-кредитної політики належать: ліміти кредитування для окремих банків; пряме регулювання процентної ставки; ліміти на обсяг чи вартість кредитів, що надаються окремим галузям. До непрямих інструментів регулювання пропозиції грошей належать: операції на відкритому ринку цінних паперів; зміна облікової процентної ставки; зміна вимог до рівня обов'язкових резервів депозитних інститутів. Прямі інструменти грошово-кредитної політики традиційно використовуються в країнах, що розвиваються, інструменти непрямого регулювання застосовуються насамперед в індустріально розвинутих країнах.

Існує суттєва відмінність між інструментами прямого та непрямого регулювання. Інструменти прямого впливу є ефективними лише в короткостроковому плані, як засіб запобігання надмірній кредитній емісії. Використання їх пов'язане з видатками у сфері розподілу ресурсів: зменшенням конкуренції між банками, викривленням структури їхніх кредитних портфелів, зменшенням посередницької ролі банків в економічній системі тощо. Ефективність застосування непрямих інструментів регулювання пов'язана з розвитком грошового ринку, їхнє використання дає можливість банкам вільно розподіляти кредити відповідно до ринкової ситуації. Існує також безпосередній взаємозв'язок між політикою управління державним боргом (зокрема характером фінансування дефіциту державного бюджету) і використанням інструментів непрямого грошово-кредитного регулювання. Проведення центральним банком операцій на відкритому ринку цінних паперів можливе лише за умови, що державний борг фінансується за рахунок емісії державних цінних паперів.

Проводячи грошово-кредитну політику, центральний банк не може здійснювати повного безпосереднього контролю над грошовою масою, оскільки вона містить депозити, які не є частиною балансу центрального банку. Непрямі інструменти грошово-кредитної політики коригують розмір грошової маси, впливаючи або на грошову базу, або на грошовий мультиплікатор.

Операції на відкритому ринку — це купівля центральним банком державних цінних паперів на фінансових ринках і продаж їх комерційним банкам, фірмам та населенню, спрямовані на зміну розміру або структури резервів комерційних банків і, таким чином, на регулювання пропозиції грошей. Операції центрального банку на відкритому ринку прямо впливають на обсяг грошової бази, оскільки змінюють обсяг банківських резервів. Купівля цінних паперів збільшує пропозицію грошей за рахунок збільшеня резервів комерційних банків. Додатково створені банківські резерви становлять основу подальшої кредитної мультиплікації грошей, а отже, визначають розширення грошової маси. Продаж цінних паперів вилучає ліквідні кошти з економіки. Якщо операції з купівлі або продажу цінних паперів здійснюються з небанківським сектором, то зміни в пропозиції грошей відбуваються безпосередньо, за рахунок зміни кількості депозитних грошей.

Центральний банк може проводити операції з цінними паперами як на первинному, так і на вторинному ринку. Операції на вторинному ринк проводяться у двох формах: угоди репо та угоди аутрайт. Операції у фори угоди репо - угоди про зворотний викуп цінних паперів — використовуютьс для поточного коригування змін у структурі банківських резервів і пропозиції грошей. Такі операції чинять лише тимчасовий вплив на розмір банківських резервів. Після завершення операції з цінними паперами обсяг банківських резервів встановлюється на попередньому рівні. Операції у формі угоди аутрайт — остаточної купівлі цінних паперів з негайною оплатою спрямовані на остаточну зміну обсягу грошової маси в економіці. Пропозиція грошей змінюється на величину, що дорівнює добуткові грошового мультиплікатора і обсягу купівлі/продажу цінних паперів: ΔM=m*ΔTR.

Операції на відкритому ринку бувають динамічними і захисними. Динамічні операції спрямовані на зміну банківських резервів з метою впливу на розвиток економічної системи. Захисні операції направлені на компенсацію небажаних змін у структурі банківських резервів, динаміці грошового мультиплікатора тощо.

Використання операцій на відкритому ринку цінних паперів має такі переваги порівняно з іншими інструментами грошово-кредитної політики: ініціатива з проведення операцій належить центральному банкові; операції з цінними паперами забезпечують центральному банкові гнучкість щодо обсягів і часу його втручання у грошовий ринок; комерційні банки здійснюють угоди з цінними паперами добровільно, їхній доход визначається ринкової кон'юнктурою. Тому операції на відкритому ринку є основним інструментом грошово-кредитної політики.

Облікова процентна ставка — це ставка процента, під яку центральний банк кредитує комерційні банки. Ринок, на якому центральний банк надає позики комерційним банкам під оголошену облікову ставку, має назву "дисконтне вікно". Специфіка кредитів, які надаються через "дисконтне вікно", полягає в тому, що вони, як правило, надаються комерційним банкам для рефінансування їхньої діяльності. Позики центрального банку відіграють захисну роль у короткостроковому плані — вони надаються передусім для підтримки обов'язкових резервів комерційних банків на необхідному рівні (так звані адаптаційні позики) та підтримки ліквідності комерційних банків в умовах банківської кризи (центральний банк є кредитором в останній інстанції).

При отриманні комерційними банками позикових резервів у центральному банку зростають як зобов'язання комерційних банків, так і грошова база. Центральний банк контролює обсяг запозиченого капіталу, отже, і грошову базу, через облікову процентну ставку. Зниження облікової ставки стимулює комерційні банки частіше позичати у центрального банку, збільшуючи банківські резерви і кредитний потенціал банківської системи. Оскільки резервні вимоги на ці позики не поширюються, то всі нові резерви є надлишковими. Підвищення облікової ставки стримує "дисконтні позики" комерційних банків і, отже, сприяє скороченню пропозиції грошей в економіці.

Обсяг позичок комерційних банків у центральному банку визначається не лише обліковою ставкою, але й динамікою ринкової процентної ставки та вартістю отримання коштів з альтернативних джерел, зокрема на міжбанківському ринку. Якщо ставка процента на міжбанківському ринку нижча за облікову, то обсяг позик комерційних банків у центральному банку зменшується. Чим вища ринкова процентна ставка, яка визначає доход банку від кредитних та інвестиційних операцій, порівняно з обліковою ставкою процента, тим більшим буде обсяг "дисконтних позик" комерційних банків.

Наслідки зміни облікових ставок досить невизначені для фінансово-економічної системи, оскільки центральний банк не може точно передбачити обсяг кредитів, які візьмуть комерційні банки через "дисконтне вікно". Загалом зміна облікової ставки процента створює інформаційний ефект щодо напрямку грошово-кредитної політики.

Резервні вимоги впливають на здатність комерційних банків змінювати пропозицію грошей двома шляхами: 1) змінюючи обсяг надлишкових резервів комерційних банків; 2) змінюючи розмір (величину) грошового мультиплікатора. Зменшення резервних вимог переводить обов'язкові резерви в надлишкові й тим самим збільшує можливість банків створювати нові гроші. Водночас при зменшенні резервних вимог відбувається зростання грошового мультиплікатора. Обов'язкові резерви не дають прибутку комерційним банкам, тому їх часто розглядають як податок на грошові активи приватного сектора. Скорочення неприбуткових резервів дає змогу комерційним банкам підвищити процентну ставку по депозитах, а також залучати додаткові депозити у банківську систему. Це все призводить до збільшення пропозиції грошей в економіці. І навпаки, збільшення резервних вимог скорочує пропозицію грошей за рахунок зменшення грошового мультиплікатора і скорочення надлишкових резервів.

Завдяки багатосторонній дії, норма обов'язкових резервів є потужним засобом впливу на пропозицію грошей. Зміна резервних вимог безпосередньо впливає на структуру резервів комерційних банків. Але часта зміна норми обов'язкового резервування вимагає від комерційних банків підтримувати значний рівень надлишкових резервів, щоб мати змогу в будь-який момент виконати підвищені резервні вимоги. Існування значних надлишкових резервів не дає можливості центральному банкові ефективно застосовувати інструменти грошово-кредитного регулювання. Тому резервні вимоги не використовуються для поточного контролю за розміром грошової маси в економіці. Вони є інструментом довгострокової дії і застосовуються найрідше.

8. Передатний механізм грошово-кредитної політики

Канали, через які зміни в пропозиції грошей впливають на реальниі сектор економіки, мають назву передатного механізму грошово-кредитної політики, або механізму грошової трансмісії.

В кейнсіанській моделі механізм грошової трансмісії діє через прийняття підприємницьких рішень щодо інвестиційних витрат, а основною ланкою передатного механізму є вплив процентних ставок на планові інвестиції. Зростання пропозиції грошей (М) зменшує процентні ставки (і), знижуючі тим самим вартість капіталу і впливаючи таким чином на підвищення рівня інвестиційних видатків (І). Оскільки економіка не перебуває в умовах повне зайнятості ресурсів, зростає реальний обсяг виробництва (У) при незмінних цінах. Схематично традиційний кейнсіанський передатний механізм вигляда таким чином:

Монетаристський передатний механізм містить інші засоби впливу грошово-кредитної політики на зміну рівня економічної активності. Згідно цим підходом, зростання пропозиції грошей (М) безпосередньо підвищує сукупний попит (AD) і таким чином впливає на зростання номінальною обсягу виробництва (РУ). Оскільки економіка перебуває в умовах повне зайнятості ресурсів (У=У*), зростання номінального обсягу виробництв відбувається за рахунок підвищення рівня цін (Р). Схематично моне таристський передатний механізм може бути відтворений таким чином:

Сучасне розуміння механізму грошової трансмісії містить широкий діапазон каналів впливу грошово-кредитної політики на економічну систему. Найважливіші з них: ефект процентних ставок, ефект валютного курсу, ефек багатства.

Ефект процентних ставок. Зміна процентних ставок впливає на всі планові компоненти витрат, як інвестиційні (планові інвестиції фірм, інвестиції в житлове будівництво), так і неінвестиційні (купівля в креди споживчих товарів довготривалого користування, капітальні вкладення держави - державні закупки). Збільшення цих витрат призводить до підвищення інвестиційного та споживчого попиту і, отже, до зростання сукупного попиту і сукупної пропозиції в економіці. Схематично цей ефек збігається з кейнсіанським передатним механізмом.

Ефект валютного курсу. Зміна пропозиції грошей (М) і короткострокових процентних ставок (і) впливають на динаміку обмінного курс національної валюти (Е). Зростання пропозиції грошей і відповідне падіння процентних ставок зменшують попит на національні гроші з боку нерезидентів. В результаті цього відбувається падіння валютного курсу національних грошей. Зниження валютного курсу сприяє зростанню експорту і зменшенню імпорту, що збільшує попит з боку чистого експорту (NX) і стимулює зростання реального обсягу виробництва (У). Схематично ефект валютного курсу виглядає так:

Ефект багатства. Цей ефект пов'язаний з впливом процентної ставки на ціну таких фінансових активів, як акції та облігації. Зменшення ставки процента (і) збільшує курсову вартість цінних паперів (Ps). Наслідком цього є: а) зростання багатства (W) власників цінних паперів, що підвищує автономне споживання (С); б) зростання курсової вартості акцій (Рs) полегшує фірмам фінансування інвестиційних проектів, оскільки збільшується співвідношення вартості фірми на фондовому ринку порівняно з вартістю купівлі її капіталу на ринку продукції (q), а це підвищує інвестиційні витрати (І). В кінцевому підсумку зростання споживчого та інвестиційного попиту призводить до зростання реального обсягу виробництва. Схематичний вигляд ефекту багатства:

У загальному вигляді передатний механізм грошово-кредитної політики можна показати у вигляді схеми (самостійно).

Результативність монетарної політики обмежується чинниками, що властиві сукупній пропозиції. Використовуючи криву сукупної пропозиції, можна виявити, як зміни сукупних видатків, викликані монетарною політикою, розподіляються між змінами у реальному обсязі виробництва та змінами рівня цін.

Якщо економіка перебуває на горизонтальному відтинку кривої сукупної пропозиції, то політика "дешевих грошей" перемістить криву сукупного попиту вправо, що вагомо вплине на обсяг національного виробництва і зайнятість та майже не позначиться на рівні цін.

Однак якщо економіка досягла рівня повної зайнятості або перевищила його, то збільшення сукупного попиту майже не вплине на обсяг національного виробництва та зайнятість, але істотно підвишить рівень цін. Цю ситуацію показано на рисунку 11.6, де переміщення кривої сукупного попиту з положення AD2 у AD3 відбувається в основному на вертикальному відтинку кривої AS. Тому політика "дешевих грошей" недоречна, коли національна економіка досягла повної зайнятості. Така політика може тільки індукувати інфляцію. Якщо економіка перебуває на рівні повної зайнятості й потерпає від інфляції попиту, то у цьому разі доцільною буде політика "дорогих грошей". Проте вона не буде такою, коли існує значне циклічне безробіття.

Викладені міркування стосуються впливів монетарної політики на національну економіку у короткостроковому періоді. У довгостроковому ж періоді, як вважають більшість економістів, зміни пропозиції грошей переважно підвищують рівень цін і не впливають на реальний обсяг виробництва, що називають нейтральністю грошей.

9. Ефективність монетарної політики

Більшість економістів уважає, що добре продумана монетарна політика володіє потужним стабілізаційним потенціалом, який дає змогу подолати збурення в національній економіці, викликані різними зовнішніми та внутрішніми чинниками. Результативність монетарної політики грунтується на тому, що у короткостроковому періоді зміни в грошовому секторі економіки справляють вплив на її фізичний сектор. Монетарна політика є досить гнучкою — її можна швидко змінювати. Наприклад, центральний банк може щоденно купувати або продавати державні цінні папери, впливаючи на поточні й проміжні, а відтак і на основні макроекономічні змінні.

Як свідчить економічна історія багатьох країн, ефективність монетарної політики значною мірою залежить від незалежності центрального банку від виконавчої влади, а також: від довір 'я економічних суб'єктів до його політики. У різних державах центральний банк посідає різне місце у системі влади: в одних він є підрозділом виконавчої влади, а в інших — значною мірою не залежним від її інших гілок. Наприклад, у США керівництво ФРС призначається Президентом на 14-річний термін, і керівництво ФРС не можна відправити у відставку, коли Президент не задоволений його рішенням.

Багато економістів досліджували проблему впливу незалежності центрального банку на ефективність монетарної політики. Вони обчислювали індекс незалежності центрального банку, який грунтується на таких показниках, як тривалість повноважень його керівництва, можливості впливу виконавчої влади на правління центрального банку, частота контактів між урядом і центральним банком, межі участі центрального банку у справі кредитування державного сектора, способи розв'язання проблем дефіциту державного бюджету, та інших офіційних характеристиках банку, що зафіксовані у його статуті. Відтак науковці дійшли висновку про наявність залежності між ступенем свободи дій центрального банку і темпом зростання загального рівня цін. Висновок цих досліджень такий: що вищий ступінь незалежності центрального банку, то нижчі темпи інфляції в країні. У країнах з перехідною економікою також простежується подібна закономірність.

Монетарна політика добре працює, якщо немає порушень у її передавальному механізмові, які можуть знижувати або навіть зводити нанівець зусилля її творців. Наприклад, відсутність реакції сукупних видатків на зміну ставки процента розриває зв'язок між коливанням пропозиції грошей та обсягом національного виробництва. Ці збої особливо помітні у країнах з перехідною економікою. У таких країнах інвестори більше реагують на загальний стан макро-економічного середовища, ніж на зміну процентних ставок.

Та й у країнах з розвинутою ринковою економікою проведення монетарної політики стикається з низкою ускладнень. По-перше, зростання рівня відкритості національної економіки означає, що процентна ставка у країні дедалі більше визначається світовою процентною ставкою. Банківництво і фінанси стають глобальною галуззю. Приплив капіталу до країни чи відплив капіталу з неї можуть підірвати її монетарну політику.

По-друге, енергійна політика "дорогих грошей" може зменшити резерви комерційних банків до рівня, за якого банки змушені скоротити обсяги кредитів до небезпечного для економіки. Це створює серйозні труднощі для проведення монетарної політики у фазі спаду. З іншого боку, політика "дешевих грошей" може збільшити надлишкові резерви комерційних банків. До того ж така політика не гарантує, що комерційні банки збільшать позики і пропозиція грошей у національній економіці зросте. Населення та ділові підприємства можуть розладнати плани центрального банку, якщо не братимуть надлишкові резерви у позику.

По-третє, перешкодою, яка ускладнює проведення монетарної політики, є швидкість обігу грошей. Деякі економісти вважають, що швидкість обігу грошей може змінюватися у напрямі, протилежному до змін їхньої пропозиції, що гальмує або нейтралізує зміни у пропозиції грошей, зумовлені монетарною політикою. Під час інфляції, коли здійснюється політика "дорогих грошей", яка обмежує їх пропозицію, швидкість обігу грошей може збільшитися, що може збільшити видатки, а відтак і сукупний попит. Річ у тім, що сукупні видатки можна розглядати як пропозицію грошей, помножену на швидкість їхнього обігу. Зменшення пропозиції грошей буде нейтралізовано зростанням швидкості їхнього обігу. І навпаки, коли здійснюються заходи для збільшення пропозиції грошей під час спаду, швидкість обігу грошей може зменшуватися, що стримуватиме збільшення сукупних видатків.

Це явище може зумовлюватися попитом на гроші як активи. Наприклад, політика "дешевих грошей" означає збільшення пропозиції грошей щодо попиту на них і, отже, зниження процентної ставки. Зі зниженням процентної ставки зменшується альтернативна вартість володіння грішми. Тому економічні суб'єкти нагромаджуватимуть більші суми грошей щодо альтернативних активів. Це означає, що гроші повільніше переходять з рук у руки — від домого-сподарств до фірм і навпаки, і швидкість обігу грошей зменшується. Політика "дорогих грошей", генеруючи зворотну послідовність подій, може прискорити швидкість їхнього обігу.

Нарешті, вплив монетарної політики на національну економіку може ускладнюватися або навіть тимчасово нейтралізуватися змінами у кривій попиту на інвестиції. Припустімо, що центральний банк за допомогою свого інструментарію підвищує процентну ставку, щоб обмежити сукупний попит і упередити зростання інфляції. Проте ця політика може слабо або й узагалі не вплинути на інвестиційні видатки, якщо функція інвестицій переміщується вправо унаслідок ділового оптимізму або технологічних нововведень, що збільшують граничний продукт капіталу. Тому для недопущення зростання темпів інфляції центральному банкові доведеться різко підвищувати процентні ставки, що може спричинити глибокий спад національної економіки. І навпаки, за значного ділового песимізму у фазі спаду крива інвестиційного попиту може переміщуватися вліво і знизити результативність монетарної політики.

Та незважаючи на зазначені ускладнення, монетарна політика унаслідок своєї гнучкості стала основним знаряддям стабілізаційної політики у країнах з розвинутою ринковою економікою. Що ж до країн з перехідною економікою, то ефективне управління пропозицією грошей набуває особливого значення. В умовах фінансової нестабільності та значної інфляції навіть незначні прорахунки у монетарній політиці здатні спричинити негативні соціально-економічні наслідки.

Монетарна політика Національного банку України, особливо з середини 1990-х років, сприяла досягненню фінансової стабілізації, яка стала відчутною з 1996 р. Це відбувалося паралельно з уповільненням темпів звуження обсягу національного виробництва. Досягнення фінансової стабілізації дало змогу НБУ організовано і оперативно здійснити у вересні 1996 р. грошову реформу, яка, поряд з іншим, сприяла підвищенню рейтингу України на фінансових ринках світу.

Наприкінці 1990-х років для відновлення зростання виробництва і зниження безробіття НБУ дотримувався стимулювальної монетарної політики — зниження облікової ставки і норми резервування. Пом'якшення монетарної політики НБУ сприяло уповільненню темпу скорочення реального ВВП і відновленню зростання вітчизняної економіки у 2000 р.

З перебігом часу можна буде судити, наскільки виваженою та ефективною є нинішня монетарна політика НБУ. Проте цілком очевидне те, що її ефективність і вплив на обсяг національного виробництва та зайнятість залежать не лише від характеру й методів її здійснення, а й від узгодженості з іншими видами макроекономічної політики, передовсім із фіскальною політикою.

У довгостроковому періоді ефективність грошово-кредитної політики визначається її спроможністю забезпечити досягнення кінцевих цілей, і насамперед підтримувати стале економічне зростання при стабільних цінах і повній зайнятості в економіці. Але грошово-кредитна політика має значний зовнішній лаг — час від прийняття рішення до отримання результату від його здійснення, оскільки вплив її на розмір ВВП пов'язаний зі змінами процентної ставки та інвестиційної активності в економіці. Якщо під час проведення певної політики економічна ситуація зміниться на протилежну, то грошово-кредитні заходи можуть негативно вплинути на розвиток економічної системи. Щоб зробити грошово-кредитну політику послідовною та елімінувати її можливу невідповідність конкретному стану економіки, економісти пропонують дотримуватися певних правил грошово-кредитної політики. Ці правила ґрунтуються на визначених номінальних показниках: пропозиції грошей, номінальному ВВП, рівневі цін.

Прихильники монетаризму вважають, що грошово-кредитна політика мусить бути підпорядкована так званому монетарному правилу. Згідно з монетарним правилом, в економіці має підтримуватися постійність темпів зростання пропозиції грошей відповідно темпам зростання реального ВВП, оскільки коливання грошової маси — джерело найзначніших економічних потрясінь. Але монетарне правило не враховує, що грошово-кредитна політика, спрямована на підтримку сталого зростання грошової маси, малоефективна, коли швидкість обігу грошей мінлива або попит на гроші високочутливий до зміни процентної ставки.

Обмежити вплив змін швидкості обігу грошей на сукупний попит дозволяє грошово-кредитна політика, спрямована на постійний темп зростання номінального ВВП. Згідно з відповідним правилом, відхилення фактичних темпів зростання номінального ВВП від запланованого рівня коригується за допомогою зміни пропозиції грошей. Якщо фактичний темп зростання перевищує запланований, то здійснюється стримувальна грошово-кредитна політика, у зворотному випадку — проводиться стимулювальна політика. Основна проблема, що виникає при проведенні політики стабілізації темпів зростання номінального ВВП, — нестійкість темпів зростання природного рівня випуску.

Альтернативним правилом грошово-кредитної політики є підтримка стабільного рівня цін. Згідно з цим правилом, для стабілізації рівня цін використовується регулювання кількості грошей в обігу. Пропозиція грошей повинна зростати, коли рівень цін знижується, і навпаки, пропозиція грошей має зменшуватись, коли ціни починають підвищуватися. Але така політика супроводжується значним падінням реального випуску в економіці, якщо ціни зростають внаслідок шоків пропозиції.

Отже, хоча запропоновані правила дають змогу проводити послідовну грошово-економічну політику, жодне з них не є досконалим і пов'язане з певними видатками для розвитку економічної системи.

10. Поєднання фіскальних і монетарних інструментів

Як мають поєднуватися знаряддя стабілізацій політики — фіскальні й монетарні? На це запитання немає простої відповіді. Оптимальне поєднання фіскальних і монетарних інструментів є нелегким завданням економічної по літики, яке ускладнюється в умовах зростання відкритості національної економіки.

Поєднання фіскального і монетарного інструментарію передовсім залежить від загального стану національної економіки. Якщо, наприклад, економіка країни перебуває у фазі спаду, то фіскальні й монетарні інструменти можна використовувати для її оздоровлення. У цьому разі уряд, збільшуючи грошову масу або дефіцит державного бюджету (а найчастіше поєднуючи обидва заходи), розширює сукупний попит, що стимулює зростання національної економіки.

Правильне поєднання фіскальних і монетарних інструментів дає змогу впливати не лише на обсяг національного виробництва, а й на його структуру. Змінюючи склад податків, державні видатки, рівень облікової ставки чи резервні вимоги, уряд може змінити частку ВВП, що йде на споживання, інвестиції або чистий експорт.

Розглянемо приклад використання фіскально-монетарного інструментарію для досягнення певної макроекономічної мети. Припустімо, що уряд хоче прискорити темпи економічного зростання в умовах низького рівня національних заощаджень. Для цього йому потрібно підвищити рівень заощаджень, що збільшить інвестиції, а отже й виробничі потужності національної економіки. Вищого рівня інвестування можна досягти через зменшення особистого споживання. Який же інструментарій застосувати для виконання такого завдання?

Уряд може використати стримувальну фіскальну політику: підвищити прибутковий податок із громадян і скоротити трансферні платежі. Ці заходи зменшать використовуваний дохід, а відтак і споживання. Водночас центральний банк проводить стимулювальну монетарну політику, яка знижує процентні ставки і збільшує обсяг інвестицій. Припустімо, що уряд не змінює обсяг державних видатків на закупівлю товарів і послуг. Таке використання інструментарію фіскальної й монетарної політики стимулюватиме інвестиційний процес унаслідок збільшення національних заощаджень (податкові надходження збільшилися, а державні видатки не змінилися, а отже збільшилися державні заощадження).

Однак проблема оптимального поєднання фіскальних і монетарних інструментів для досягнення певних макроекономічних завдань, як уже зазначалося, нині ускладнюється внаслідок зростання відкритості національної економіки. Економіка кожної країни чутлива до непрогнозованих міжнародних збурень сукупного попиту, які можуть змінити рівень її ВВП і нейтралізувати заходи фіскальної чи монетарної політики.

Припустімо, що економіка країни перебуває у фазі циклічного спаду. Уряд намагається стимулювати збільшення сукупного попиту та обсягу національного виробництва через зниження податків і збільшення державних видатків, тобто проводить активну фіскальну стимулювальну політику. Тепер припустімо, що в економіці основних торговельних партнерів країни несподівано почалося бурхливе піднесення. Імпорт цих країн із даної держави зростає. Чистий експорт країни також зростає, сукупний попит збільшується, і його крива переміщується вправо. Ця країна зазнає інфляції попиту. Якби заздалегідь було відомо, що вітчизняний чистий експорт швидко збільшуватиметься, то уряд країни міг би проводити менш стимулювальну фіскальну політику. Отже, ширше залучення економіки країни у світову економіку поруч із вигодами від спеціалізації й торгівлі, про які мова йтиме в наступній темі, спричиняє і ускладнення, пов'язані із взаємозалежністю національних економік.

Нехай уряд певної країни проводить стимулювальну фіскальну політику, котра, як відомо, збільшує попит на гроші і підвищує процентні ставки. Ця політика супроводжуватиметься припливом іноземного фінансового капіталу і поцінуванням національної валюти. В результаті чистий експорт країни зменшуватиметься і стимулю-вальні впливи фіскальної політики частково буде нейтралізовано. Навпаки, стримувальна фіскальна політика країни знижує внутрішні процентні ставки, її валюта знецінюється, а чистий експорт збільшується. Зростання чистого експорту частково нейтралізуватиме дію стримувальної фіскальної політики. Таким чином, відкритість економіки впливає на результативність фіскальної політики, що ускладнює досягнення оптимальної взаємодії монетарних і фіскальних інструментів стабілізаційної політики.

Взаємозалежність економік різних країн ускладнює також проведення монетарної політики та досягнення її оптимальної взаємодії з фіскальною політикою. У відкритій економіці стимулювальна монетарна політика знижуватиме внутрішню процентну ставку, що спричинятиме знецінення національної валюти. В результаті експорт країни збільшуватиметься, а імпорт зменшуватиметься, тобто сукупний попит і обсяг національного виробництва зростатимуть.

На відміну від стимулювальної фіскальної політики, яка зменшує чистий експорт, що послаблює її впливи на національну економіку, стимулювальна монетарна політика збільшує чистий експорт, що підсилює внутрішню монетарну політику країни. Стримувальна фіскальна політика збільшує чистий експорт, що послаблює її обмежувальні впливи на національну економіку. І навпаки, стримувальна монетарна політика підвищує процентні ставки і курс національної валюти. Це зменшує чистий експорт і сукупний попит, що підсилює обмежувальні впливи внутрішньої монетарної політики на національну економіку.

Монетарна політика впливає також на торговельний і платіжний баланси країни. Припустімо, що країна має великий дефіцит торговельного балансу, тобто її імпорт значно перевищує експорт. У цьому випадку можна сказати, що країна "живе не по кишені". Проведення стимулювальної монетарної політики знижуватиме міжнародну вартість її валюти, що збільшуватиме експорт і зменшуватиме імпорт. Отже, стимулювальна монетарна політика, яка спрямована на підвищення темпів економічного зростання і зменшення безробіття, водночас зменшуватиме дефіцит торговельного балансу і поліпшуватиме стан платіжного балансу країни. Якби ця країна мала активне сальдо торговельного балансу, то стимулювальна монетарна політика збільшувала б його.

Припустімо тепер, що країна має великий дефіцит торговельного балансу і проводить стримувальну монетарну політику для зниження темпів інфляції. Ця політика підвищуватиме процентну ставку і курс національної валюти, що скорочуватиме чистий експорт і збільшуватиме дефіцит торговельного балансу. Отже, стримувальна монетарна політика, яка спрямована на боротьбу з інфляцією, суперечить коригуванню дефіциту торговельного балансу. Якби ця країна мала надлишок торговельного балансу, то стримувальна монетарна політика зменшувала б його розміри. Загалом використання монетарної політики для досягнення економічної стабільності всередині країни може суперечити досягненню рівноваги у її зовнішньоекономічних відносинах. Отже, відкрита економіка створює додаткові труднощі для творців економ

| <== предыдущая лекция | | | следующая лекция ==> |

| Техника страховки на втором этапе спуска. | | | Ринок праці, його види |

Дата добавления: 2015-11-12; просмотров: 2587;