Классификация финансовых ресурсов предприятий

Все финансовые ресурсы делятся на:

- образуемые за счет собственных и приравненных к ним средств;

- мобилизуемые на финансовом рынке;

- поступающие в порядке перераспределения.

1.Образуемые за счет собственных и приравненных к ним средств финансовые ресурсы, подразделяются на:

- доходы в форме прибыли, включающей прибыль от текущей (операционной деятельности); прибыль от инвестиционной деятельности; прибыль от финансовой деятельности; прибыль от других видов деятельности (НИОКР)

- внутренние поступления. К ним относятся: амортизационные отчисления; выручка от реализации выбывшего имущества; прирост устойчивых пассивов (прирост задолженности по заработной плате, прирост задолженности по расчетам с бюджетом и др.); паевые и иные взносы учредителей в уставный капитал.

2. К мобилизуемым на финансовом рынке финансовым ресурсам относятся:

- доходы от реализации корпоративных ценных бумаг (акций и облигаций);

- заемные средства, предоставляемые банками;

- прочие поступления с финансового рынка (проценты по депозитным счетам в банках).

3. К поступающим в порядке перераспределения финансовым ресурсам относятся:

- страховое возмещение по наступившим рискам;

- бюджетные средства на возвратной и безвозвратной основе;

- средства внебюджетных фондов;

- средства инвесторов;

- прочие поступления.

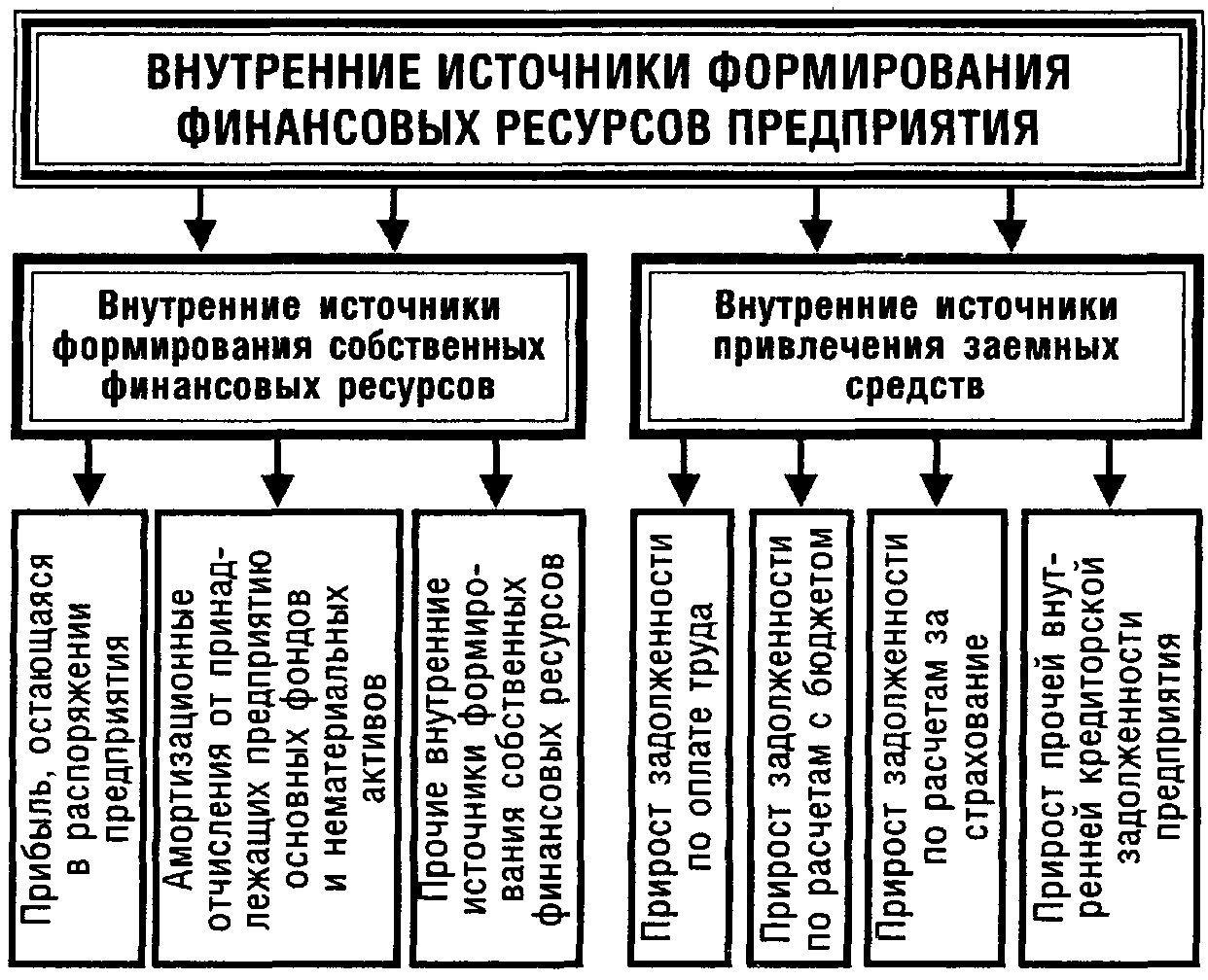

Обобщая представленную информацию, можно отметить, что источники формирования финансовые ресурсы предприятия могут быть внутренние и внешние. На рисунках 2 и 3 представлены внутренние и внешние источники формирования собственных финансовых ресурсов, а также внутренние и внешние источники формирования заемных финансовых ресурсов.

Рис. 2 – Внутренние источники формирования финансовых ресурсов

Рис. 2 – Внутренние источники формирования финансовых ресурсов

Ускорение темпов экономического развития предприятий во многом зависят от рационального использования финансовых ресурсов. Важное значение для предприятий имеет структура источников образования финансов и, прежде всего, доля собственных средств, характеризуемая коэффициентом самофинансирования. К=СС/общий объем финансовых ресурсов. Чем выше доля собственных финансовых ресурсов, тем более устойчиво финансовое состояние предприятия.

Дата добавления: 2015-11-10; просмотров: 5524;