Хозяйственный учет, его значения и виды

Тема 1. Общая характеристика бухгалтерского учета

Хозяйственный учет, его значения и виды

| Хозяйственная деятельность |

| Сложная система взаимоотношений людей с материально-вещественными элементами производства и между собой |

| Направлена на осуществление 4-х взаимосвязанных процессов |

| Производство | Распределение материальных благ | Обмен | потребление |

| Целенаправленная Деятельность человека (труд) + средства труда + предметы труда = готовая продукция. | Устанавливаются доли общественного продукта, направленные на удовлетворение потребностей общества: возобновление потреблённых в процессе производства средств, расширения производства, накопление, личное потребление и т.п. | Передача готовой продукции от производителя к потребителю. | Использование продукции по назначению. Производственное Непроизводствен- ное. Личное. Общественное. |

Процессы производства, обращения, распределения и потребления непрерывно повторяются, а обществу на всех этапах его развития необходима информация, характеризующая эти процессы.

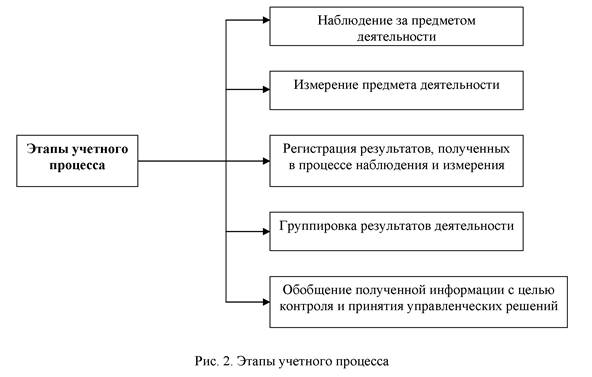

Для получения достоверных сведений о ходе хозяйственных процессов организуется хозяйственный учет. Возникновение хозяйственного учета обусловлено потребностями управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор соответствующей информации о ходе хозяйственных процессов начинается с наблюдения за ними; следующий этап – установление их количественных характеристик, т. е. числовых показателей. Затем, будучи регистрированными, эти показатели используются для контроля и управления процессами материального производства.

Таким образом, наблюдение, измерение, регистрация, группировка и обобщение информации являются этапами учетного процесса любой профессиональной деятельности (рис. 2).

В широком смысле хозяйственный учет представляет собой информационную систему в управлении экономическим субъектом, в которой на основе научно обоснованных процедур фиксируется, измеряется, обрабатывается, накапливается, группируется по определенным правилам и стандартам информация о количественных и качественных характеристиках всех совершаемых в экономике предприятия процессов и состоянии хозяйственных (учетных) объектов для управления ими.

Объектами хозяйственного учетаявляются процессы материального производства, совершаемые в условиях определенного экономического строя.

1. Хозяйственные средства как материальная основа деятельности.

2. Хозяйственные средства как содержание деятельности.

3. Расчеты с работниками, банками, финансовыми организациями.

4. Результаты деятельности предприятия.

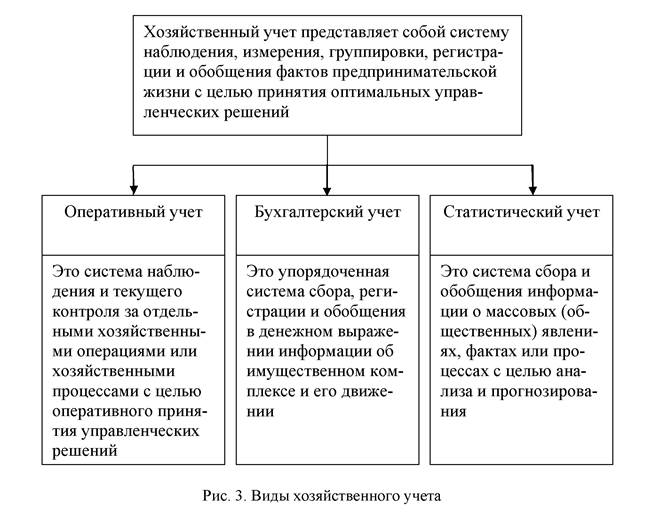

Хозяйственный учет традиционно объединяет в себе три вида учета:

оперативный, бухгалтерский и статистический (рис.3).

Виды хозяйственного учета взаимосвязаны и дополняют друг друга, формируемая ими информация имеет различную степень точности и используется в строгом соответствии с назначением и задачами каждого из них.

Оперативный учет– система регистрации определенной хозяйственной операции на месте и в момент ее совершения с целью получения систематической информации на отдельных участках хозяйственной деятельности.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. Сведения оперативного учета собираются на определенную дату устно, по телефону, по телеграфу, телефаксу или отсылаются по почте в виде срочных извещений руководству организаций, собственникам (участникам, учредителям) и государственным органам, если это предусмотрено законодательством Российской Федерации. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т. д. Такая информация необходима для соответствующих оперативных выводов и разработки конкретных рекомендаций, устраняющих негативные тенденции и выявляющих дополнительные резервы с последующим их использованием в производстве.

Статистический учет– учет однородных массовых явлений и процессов в рамках всего общества связан с другими видами хозяйственного учета, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных (переписи, анкеты, опросы) и способы их обработки (группировка, сводка, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т. п.).

Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны. Статистика не ограничивается отражением процессов материального производства. Она охватывает все стороны экономической и общественной жизни, показывает численность и состав населения, рождаемость и смертность людей, материальный и культурный уровень жизни народа; позволяет осуществить переоценку основных фондов, раскрывает инфляционные процессы, явления политической жизни страны и т. д.

Бухгалтерский учет- формирование документированной систематизированной информации о фактах хозяйственной жизни экономического субъекта, его активах, обязательствах, доходах, расхода, источниках финансирования, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основное отличие бухгалтерского учета от оперативного и статистического состоит в том, что сфера его применения ограничивается рамками юридического лица. При этом он шире, чем оперативный учет, отражающий только отдельные стороны предпринимательской деятельности, но уже в сравнении со статистическим учетом, изучающим разные стороны экономики, культуры, образования, здравоохранения, науки. Другой отличительной чертой бухгалтерского учета является то, что он базируется на всей информации о хозяйствующем субъекте, что делает его сплошным и непрерывным во времени.

В составе бухгалтерского учета выделяют финансовый, управленческий и налоговый учет.

Финансовый учет необходим для обобщения результатов работы хозяйствующего субъекта для внешних пользователей, поэтому порядок составления и обработки информации регламентируется и подчиняется стандартным принципам.

Управленческий учет необходим для представления информации о затратах и результатах деятельности экономического субъекта, его отдельных структурных подразделений и предназначен для принятия оперативных и прогнозных управленческих решений.

Управленческий учет является поставщиком внутренней информации для целей внутрихозяйственного планирования, контроля, оценки текущих изменений (отклонений), для принятия управленческих решений в нестандартных ситуациях при выработке стратегии и тактики организации.

Цель налогового учета - формирование информации для контроля за правильностью исчисления и уплаты в бюджет налогов. Данные налогового учета по отношению к данным бухгалтерского учета во многом вторичны.

Бухгалтерский учет осуществляется на всех стадиях производственно-финансовой деятельности организации.

Дата добавления: 2015-11-10; просмотров: 1361;