Предмет бухгалтерского учета и объекты его наблюдения

Содержание предмета бухгалтерского учета определяется экономической сущностью учитываемых объектов. (рис. 2).

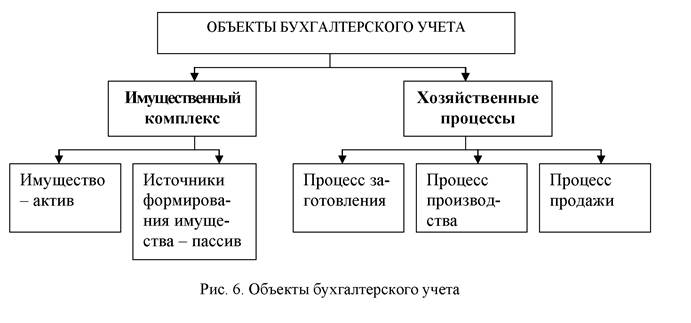

Предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов.

Одним из объектов бухгалтерского учета является имущественный комплекс, необходимый юридическому лицу для осуществления предпринимательской деятельности, который, с одной стороны, выражен в виде имущества, а с другой стороны, в виде источников его формирования.

Имущественный комплекс – это хозяйственные средства предприятия, их можно классифицировать по видам и размещению; по источникам образования и назначению (см. рис.)

Средства в сфере производства различают на средства и предметы труда. Средства труда – это то, что обеспечивает условия труда или преобразование предмета труда:

- участвуют во многих производственных циклах без потери своих физических свойств и внешнего вида;

- изнашиваются, потребляются постепенно, что позволяет включать их стоимость в стоимость готового продукта частями (ч/з амортизацию);

Нематериальные активы - имущество, не имеющее материальной основы, со сроком полезного использования в предпринимательской деятельности свыше 12 месяцев, к которым относят:

Классификация средств предприятия по видам и размещению в процессе

Производства

•исключительные права на объекты интеллектуальной собственности: изобретения, компьютерное программное обеспечение, товарные знаки, ноу-хау;

•организационные расходы, т. е. затраты, связанные с образованием юридического лица: оплата консультационных, рекламных, юридических услуг; расходы по подготовке документации, понесенные до момента государственной регистрации организации;

•деловая репутация организации, т. е. разница между покупной стоимостью некой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу.

Основные средства – имущество, которое используется в организации в качестве средств труда более одного года, к которым относят здания, рабочие и силовые машины, оборудование, вычислительную технику, транспортные средства.

Предметы труда – это то, из чего изготавливается продукция, они потребляются в одном производственном цикле и переносят свою стоимость на стоимость готовой продукции полностью.

Материалы – имущество, непосредственно участвующее в производстве продукции и составляющее ее основу: сталь, пиломатериалы, краска.

Сырье, покупные полуфабрикаты, комплектующие изделия – имущество, которое вещественно входит в состав изготовляемого продукта, образуя его основу. Сырьем считается продукция добывающей промышленности и сельского хозяйства. Покупными полуфабрикатами или комплектующими изделиями могут являться материалы, получаемые от других организаций. Однако полуфабрикаты в отличие от комплектующих изделий требуют дополнительной обработки, а последние не требуют.

Топливо - имущество в виде горючего вещества, являющегося источником получения энергии, к которому относят мазут, бензин, керосин.

Запасные части - имущество, предназначенное для осуществления ремонта основных средств, к которым относят запасные частой, например, для станков, транспортных средств, конвейеров, линий электропередач, автомобилей.

Незавершенное производство - имущество, не прошедшее всех стадий технологической обработки, а также изделий, не прошедших испытаний и технической приемки.

Готовая продукция - имущество, являющееся конечным результатом производственного цикла и законченное обработкой (комплектацией), технические и качественные характеристики которого соответствуют условиям договора или требованиям иных документов, предназначенное для продажи.

Товары - имущество, приобретенное или полученное от организаций и предназначенное для продажи или перепродажи без дополнительной обработки.

Денежные средства - имущество в виде наличных и безналичных денежных средств в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы, которые находятся в кассе, на расчетном и валютном счетах в кредитных организациях как на территории страны, так и за ее пределами.

Средства в расчетах — имущество, принадлежащее юридическому лицу, но временно находящееся у других юридических или физических лиц данного юридического лица, т. е. имущество в виде долга юридическому лицу (нам должны), которое называется «дебиторская задолженность»: это долг покупателей и заказчиков, долг подотчетных лиц, долг учредителей.

К средствам в расчетах относят финансовые вложения в дочерние и зависимые общества; государственные ценные бумаги, облигации и иные ценные бумаги других организаций; уставный (складочный) капитал других организаций; собственные акции, выкупленные у акционеров; займы, предоставленные другим организациям.

Уставный капитал – капитал, сформированный юридическими лицами, образованными в форме общества с ограниченной ответственностью и акционерного общества. Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Уставный капитал акционерного общества составляется номинальной стоимостью акций общества, приобретенных акционерами.

Добавочный капитал – часть капитала юридического лица, полученная в результате дооценки основных средств, эмиссионного дохода акционерного общества, полученного сверх номинальной стоимости размещенных акций.

Дата добавления: 2015-11-10; просмотров: 1237;