Классификация счетов по назначению и структуре

Согласно данной классификации,все счета бухгалтерского учета

делятся на основные счета; регулирующие счета; забалансовые счета; операционные счета; счета финансовых результатов.

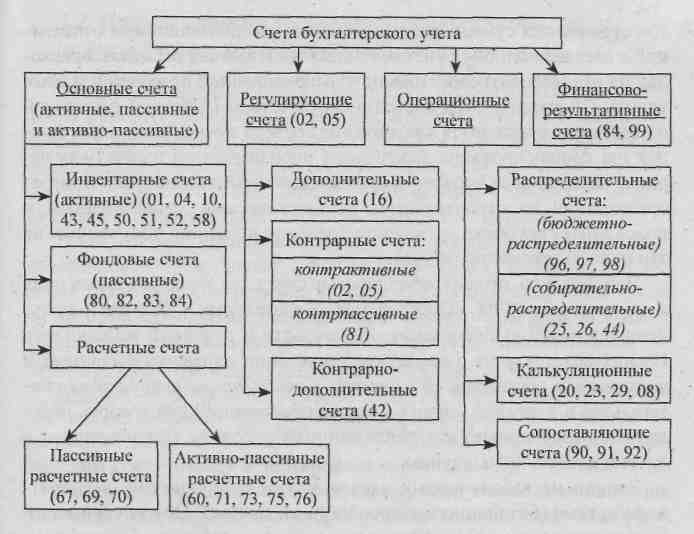

Основныесчета содержат данные о составе и размещении средств (активов) предприятий и источников их формирования. Они характеризуют имущественное состояние субъекта хозяйствования, его изменение и подразделяются на подгруппы:

- инвентарные счета предназначены для учета материальных ценностей (материальные счета);

- нематериальные – учитываются приобретенные права (лицензии на определенные виды деятельности, патенты, авторские права), торговые марки, торговые знаки, брокерские места, иные нематериальные активы;

- денежные– эти счета являются активными, учет на них ведется только в денежном выражении;

- расчетные счетаотражают состояние дебиторской и кредиторской задолженности предприятий, поэтому счета этой подгруппы могут быть по структуре активными, пассивными и активно-пассивными;

- подгруппа счетов для учета собственного капитала и приравненных к нему источников(включает фондовые счета, ссудные и кредитные счета, счета финансирования).

Таким образом, рассмотренные основные счета могут быть активными, пассивными и активно-пассивными. Однако основные счета не в полной мере дают характеристику имущественного состояния субъектов хозяйствования, В хозяйственной деятельности появляется необходимость регулирования (уточнения) оценки средств и их источников. Такая информация может быть получена на регулирующих счетах, которые открываются и ведутся в качестве дополнения к основным счетам, раскрывают их содержание

Регулирующие счета подразделяются на дополнительные и контрарные.

Дополнительные счета увеличивают оценку средств путем суммирования показателей основного и дополнительного счетов.

Контрарными счетами являются такие счета, которые позволяют определить действительную стоимость (сумму) объекта учета путем вычитания из суммы основного счета регулирующей суммы. Контрарные счета подразделяются на контрактивные и контрпассивные.

Контрактивные счета противостоят основным активным счетам и являются по структуре пассивными.

Контрпассивные счета уточняют соответствующий показатель на пассивных счетах, поэтому по структуре такие счета относятся к активным.

Операционные счета предназначены для учета хозяйственных процессов и выявления их результатов. Хозяйственные процессы заготовления (снабжения), производства и реализации состоят из множества различных хозяйственных операций, поэтому счета для их отражения называются операционными.

Операционные счета делятся на следующие подгруппы:

- собирательно-распределительные;

- отчетно-распределительные;

- калькуляционные;

- сопоставляющие (результатные).

Собирательно-распределительные счета применяют для равномерного распределения затрат (расходов), относящихся к разным отчетным периодам, а также для включения их в себестоимость продукции того периода, к которому они относятся. Эти счета могут быть активными и пассивными.

Отчетно-распределительныесчета предназначены для отражения в отчетном периоде (как правило, за месяц) таких затрат, которые имеют общий характер и не могут быть отнесены на один конкретный объект, а подлежат распределению между отдельными объектами учета. По структуре собирательно-распределительные счета являются активными. Эти счета закрываются ежемесячно.

Калькуляционные счета – по дебету этих счетов отражаются произведенные затраты на производство продукции, работ, услуг, возведение или приобретение основных средств, на основе которых определяется себестоимость единицы.

Сопоставляющие (результатные) счета используются для отражения хозяйственных процессов и выявления их результата путем сопоставления сумм оборотов дебета и кредита, отраженных в разных оценках. Поэтому данные счета и имеют такое название. Примером сопоставляющего (результатного) счета является счет "Реализация", по дебету которого отражается реализованная продукция в оценке по фактической себестоимости, а по кредиту – поступившая сумма выручки за реализованную продукцию в корреспонденции со счетом "Расчетный счет" или "Расчеты с покупателями и заказчиками". Следовательно, по кредиту данного счета отражается та же реализованная продукция, что и по дебету, только выраженная в продажных ценах. Сравнение сумм, записанных по дебету и кредиту этого счета, показывает результат от реализации и отражается на счете финансовых результатов

Забалансовые счета– счета, остатки которых не включаются в баланс, так как на них отражаются средства, временно находящиеся у субъекта хозяйствования и не принадлежащие ему.

К таким средствам относятся:

- взятые в краткосрочную аренду (лизинг) основные средства;

- материальные ценности, принятые на ответственное хранение;

- товары, пр

- инятые на комиссию;

- оборудование и др.

Необходимость обособленного учета ценностей, не принадлежащих данному субъекту хозяйствования, на забалансовых счетах обосновывается тем, что в балансе должны отражаться только принадлежащие ему средства и источники, которые их формируют.

Отличительной особенностью забалансовых счетов является одинарный порядок записей на них хозяйственных операций. Если на балансовых счетах хозяйственные операции отражаются с помощью двойной записи, т.е. в одинаковой сумме по дебету одного и кредиту другого счета, то на забалансовых счетах операция отражается только по дебету или кредиту одного счета. Большинство забалансовых счетов активные. При использовании в учетной практике предприятий забалансовых счетов на каждый из них открывается (заводится) карточка для ведения записей операций по движению учитываемых объектов

Рис. 5.2 Классификация бухгалтерских счетов по структуре и назначению

Рис. 5.2 Классификация бухгалтерских счетов по структуре и назначению

4. План счетов

Для обеспечения систематизированного построения бухгалтерского учета, при котором отчетные данные всех субъектов хозяйствования основываются на применении единообразныхметодов учета, устанавливается план счетов.

План счетов представляет собой систематизированный перечень счетов бухгалтерского учета с указанием их наименований и кодов, определяющий построение всей системы бухгалтерского учета субъектов хозяйствования независимо от формы собственности и организационных форм функционирования (кроме банков и бюджетных организаций)

План счетов позволяет правильно отражать в учете экономическое содержание отдельных хозяйственных операций и предусматривает такую их группировку, которая дает возможность контролировать деятельность субъектов хозяйствования

В плане счетов указываются наименование синтетических счетов (счета первого порядка), их коды, а также номера и названия субсчетов, открываемых к отдельным синтетическим счетам. Для кодирования синтетических счетов используются двузначные коды (начиная с 01 до 99) серийно-порядковой системы кодирования. Эта система кодирования устанавливает серию порядковых номеров для группы однородных счетов, объединенных в отдельные разделы плана. В каждом разделе имеются свободные коды на случай дополнительного введения счетов. Нумерация субсчетов осуществляется в пределах каждого синтетическогосчета по порядку.

Нумерация субсчетов однозначная, а забалансовых счетов – трехзначная.

В соответствии с установленной системой кодирования, план счетов, действующийс 29. 06. 2011 г., включает следующие 8 разделов, в каждом из которых сгруппированы счета:

I. Долгосрочные активы.

II. Производственные запасы.

III. Затраты на производство.

IV. Готовая продукция и товары.

V.Денежные средства и краткосрочные финансовые вложения.

VI. Расчеты.

VII. Собственный капитал.

VIII.Финансовые результаты.

В целях правильного и единообразного применения счетов разрабатывается и утверждается инструкция, в которой приводятся характеристика хозяйственных операций по каждому счету и порядок отражения в учете, а также даны указания по организации аналитического учета и приведена типовая корреспонденция каждого счета с другими счетами.

В учетной практике возникают хозяйственные операции, по которым в инструкции не даны рекомендации по корреспонденции счетов. В этом случае субъекты хозяйствования могут дополнить его в соответствии с едиными подходами в организации бухгалтерского учета, предусмотренными инструкцией.

Тема 6: «Первичный бухгалтерский учет,

документация и инвентаризация»

1. Бухгалтерские документы, как источник получения информации. Экономическое и правовое значение бухгалтерских документов. Требования, предъявляемые к содержанию и оформлению документов, основные реквизиты документов

2. Классификация бухгалтерских документов, ее значение

3. Порядок приема, проверки и обработки бухгалтерских документов

4. Документооборот, его организация. Порядок хранения документов

5. Инвентаризация, и ее роль в бухгалтерском учете. Виды инвентаризации. Порядок, сроки проведения и оформление инвентаризации

6. Выявление результатов инвентаризации и отражение их в учете

I. Бухгалтерские документы, как источник получения информации. Экономическое и правовое значение бухгалтерских документов. Требования, предъявляемые к содержанию и оформлению документов, основные реквизиты документов

Бухгалтерские документы - это письменное подтверждение совершения хозяйственной операции.

Каждая хозяйственная операция должна быть оформлена документом в момент и по месту совершения. От качества составления документов зависит достоверность учета.

Экономическое значение документов заключается в том, что с их помощью осуществляется контроль за выполнением планов, выявляются неиспользованные резервы, осуществляется анализ работы хозяйства.

Бухгалтерские документы имеют и правовое значение. Своевременно и правильно оформленные бухгалтерские документы являются единственным подтверждением совершения хозяйственных операций и их законности. Они имеют доказательную силу при разрешении в суде различных претензий и споров.

К бухгалтерским документам предъявляются следующие требования:

- своевременность составления документов с обязательным заполнением всех реквизитов;

- записи должны быть разборчивы и выполняться любыми чернилами, кроме красных (красным цветом в бухгалтерском учете оформляются отрицательные числа - сторнировочные записи);

- в документах не должно быть помарок и подчисток (Если допущена ошибка, то запись зачеркивается тонкой линией и рядом пишется правильная запись. Исправления подтверждаются словами "исправленному верить", указывается дата и подпись лица, внесшего исправления. В денежных документах (кассовых и банковских) исправления вообще не допускаются.)

Каждый документ имеет реквизиты.

Реквизиты документа - это показатели, характеризующие хозяйственную операцию и придающие ей юридическую силу.

К основным реквизитам относятся:

- название организации;

- название документа и его номер;

- дата составления документа (число, месяц, год);

- содержание хозяйственной операции;

- стоимостные и натуральные измерители;

- подписи лиц, ответственных за совершение хозяйственных операций и оформление документов; и др. по необходимости.

Дата добавления: 2015-11-10; просмотров: 2140;