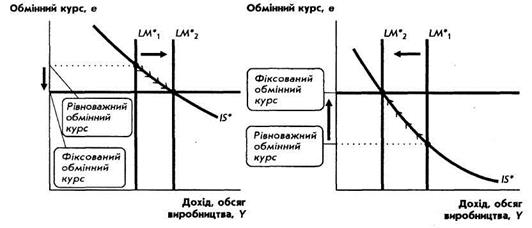

А) Рівноважний обмінний курс б) Рівноважний обмінний курс

Вищий за твердий курс нижчий за твердий курс

Рис.6. Реґулювання твердим валютним курсом пропозиції грошей

На частині (а) графіка рівноважний обмінний курс спочатку перевищує твердий. З метою вилучення прибутку біржовики купуватимуть іноземну валюту на ринку і продаватимуть її Центральному банку. Цей процес автоматично збільшує пропозицію грошей, переміщує криву LM* вправо і знижує обмінний курс. На частині (б) графіка рівноважний обмінний курс нижчий за фіксований. Біржовики купуватимуть на ринку національну валюту і купуватимуть за них іноземну в Центрального банку. Цей процес автоматично зменшує пропозицію грошей, переміщує криву LM* вліво і підвищує обмінний курс.

Тепер розгляньмо протилежний випадок. Припустімо, що Центральний банк повідомив про встановлення обмінного курсу на рівні 100 одиниць іноземної грошової одиниці за 1 національної валюти, а рівноважний курс становить 50:1. Цю ситуацію відображено на частині (б) рисунка. У цьому разі біржовик може отримати прибуток, якщо купить в Центрального банку 100 одиниць іноземної валюти за 1 національної і продасть їх на ринку за 2 одиниці національної. Продаж Центральному банку іноземної валюти і купівля за них національної автоматично зменшують пропозицію грошей. Зменшення пропозиції грошей переміщує криву LM* вліво, і обмінний курс підвищується. Пропозиція грошей продовжує зменшуватися доти, доки рівноважний обмінний курс не зросте до оголошеного рівня.

Важливо пам'ятати, що ця система валютних курсів стосується встановлення лише номінального обмінного курсу. Щодо реального обмінного курсу, то його встановлення на певному рівні залежить від тривалості періоду. У довгостроковому періоді ціни гнучкі, тому реальний обмінний курс може змінюватися, навіть коли номінальний обмінний курс є фіксованим. Тому у довгостроковому періоді встановлення твердого номінального валютного курсу не впливає на жодну реальну змінну, у тому числі і на реальний обмінний курс. Фіксований номінальний обмінний курс впливатиме лише на пропозицію грошей і на рівень цін. Проте у короткостроковому періоді ціни незмінні, тому запровадження твердого номінального обмінного курсу рівнозначне встановленню твердого реального курсу.

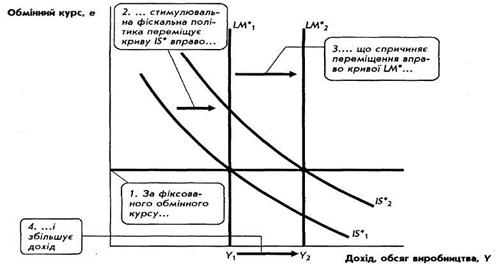

Тепер з'ясуймо, як економічна політика впливає на малу відкриту економіку з фіксованим валютним курсом. Припустімо, що уряд стимулює внутрішні видатки — сукупний попит — збільшенням державних закупівель або зниженням податків. Ця політика переміщує криву IS* вправо, як показано на рисунку, і підвищує обмінний курс. Оскільки Центральний банк готовий обмінювати іноземну валюту на національну за твердим курсом, то біржові спекулянти негайно відреаґують на зростання обмінного курсу продажем Центральному банкові іноземної валюти, що автоматично збільшує пропозицію грошей. Це збільшення переміщує криву LM* вправо. Тому стимулююча фіскальна політика за системи фіксованих валютних курсів збільшує сукупний дохід (на відміну від ситуації, коли встановлено плаваючі валютні курси).

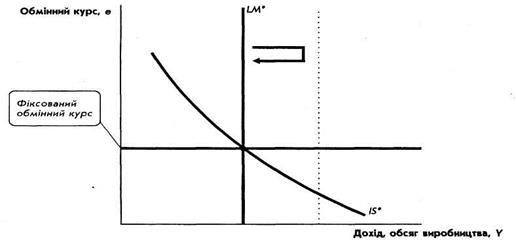

Припустімо, що Центральний банк за системи твердих валютних курсів намагається збільшити пропозицію грошей — наприклад, він купує облігації у населення. Які це могло б мати наслідки? Спочатку крива LM* переміщуватиметься вправо, і валютний курс знижуватиметься, як показано на графіку. Оскільки Центральний банк обмінює іноземну валюту на національну за фіксованим курсом, то спекулянти негайно відреаґують на зниження обмінного курсу. Вони продаватимуть центральному банкові національну валюту, що зменшить пропозицію грошей і поверне криву LM* до попереднього положення. Отже, монетарна політика за системи фіксованих валютних курсів у своєму звичному розумінні безплідна. Погоджуючись на фіксацію обмінного курсу, центральний банк відмовляється від контролю за пропозицією грошей.

Рис.7. Стимулююча фіскальна політика за фіксованих валютних курсів

Стимулююча фіскальна політика переміщує криву IS* вправо. Для підтримання фіксованого курсу Центральний банк повинен збільшити пропозицію грошей, що перемістить криву LM* вправо. Отже, за фіксованого валютного курсу стимулююча фіскальна політика збільшує дохід (на відміну від ситуації з плаваючим валютним курсом).

Рис.8.Стимулююча монетарна політика за твердих валютних курсів

Якщо ж Центральний банк намагається збільшити пропозицію грошей — наприклад, купуючи облігації у населення, — це знижуватиме обмінний курс. Для підтримання твердого обмінного курсу пропозиція грошей і крива LM* повинні повернутись до попереднього положення. Отже, за фіксованих валютних курсів традиційна монетарна політика безплідна.

В країні, де встановлено твердий обмінний курс, можливе проведення лише монетарної політики, що змінює цей рівень обмінного курсу. Зниження вартості національної валюти називають девальвацією, а підвищення — ревальвацією.Так, девальвація переміщує криву LM* вправо; вона має той самий вплив, що й збільшення пропозиції грошей за плаваючого валютного курсу. Саме тому девальвація сприяє збільшенню чистого експорту й сукупного доходу. А ревальвація навпаки – переміщує криву LM* вліво, зменшує чистий експорт і знижує сукупний дохід.

Дата добавления: 2015-08-21; просмотров: 1236;