Оборотные средства

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Типовой состав и классификация оборотных средств представлены в табл. 3.

Таблица 3 - Состав и классификация оборотных средств

| Виды оборотных средств | Состав оборотных средств | Признаки классификации |

| Оборотные производственные фонды | 1. Производственные запасы: сырье, основные материалы и покупные полуфабрикаты вспомогательные материалы топливо тара запасные части для ремонта малоценные и быстроизнашивающиеся предметы и инструмент, приспособления и инвентарь 2. Незавершенное производство и полуфабрикаты собственного изготовления 3. Расходы будущих периодов | Нормируемые оборотные средства |

| Фонды обращения | 4. Готовая продукция на складе и отгруженная, находящаяся в оформлении 5. Товары отгруженные, но не оплаченные покупателями 6. Денежные средства в кассе и на счетах в банке 7. Дебиторская задолженность 8. Средства в прочих расчетах | Ненормируемые оборотные средства |

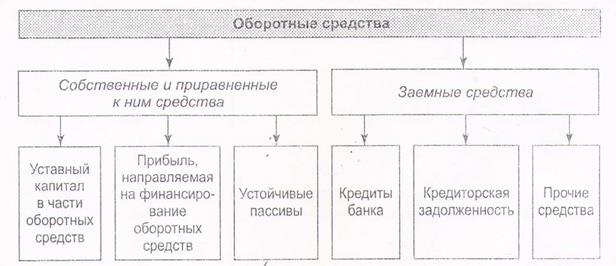

При формировании уставного капитала предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива в денежном выражении. Потребность предприятия в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поступления денег за отгруженную продукцию и др. По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные) (рис. 1). В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт, поэтому их еще называют переменным капиталом.

Рис. 2 – Схема формирования оборотных средств предприятия.

При планировании потребности в оборотных средствах применяются три метода — аналитический, коэффициентный и метод прямого счета. Аналитический и коэффициентный методы применимы на предприятиях, которые стабильно работают более одного года, имеют статистические данные за прошлые периоды об изменении величины оборотных средств и не располагают достаточным числом квалифицированных экономистов для детальной работы в области планирования оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объема производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. По второй группе оборотных средств, не имеющих пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод трудоемкий, он требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. В общем виде его содержание предусматривает следующие этапы работ:

1. Разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств, выраженных в днях, процентах, рублях на расчетную единицу и т. д. Норма запаса оборотных средств, как правило, выражается в относительных величинах (днях или процентах). Она рассчитывается по каждому элементу оборотных средств и характеризует величину минимального экономически обоснованного объема запаса товарно-материальных ценностей на определенный период времени, который необходим для обеспечения непрерывности производственного процесса.

2. Расчет среднедневного расхода данного вида материальных ценностей на основе их расхода по смете затрат на производство, который равен частному от деления соответствующих затрат на производство на 90, 180 или 360 дней.

3. Определение норматива собственных оборотных средств в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах. Норматив оборотных средств — это минимальная сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности. По большинству элементов оборотных средств частный норматив определяется следующим образом:

Н = Р х Д

где Н— норматив оборотных средств по конкретному элементу, руб.;

Р — среднедневной расход по данному элементу затрат, руб.;

Д — средняя норма запаса для данного элемента оборотных средств, дней или процентов.

Общий норматив оборотных средств, или совокупная потребность в оборотных средствах предприятия, определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей. Скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности использования оборотных средств и, в свою очередь, определяется с помощью следующих взаимосвязанных показателей: длительность одного оборота в днях, коэффициент оборачиваемости и коэффициент загрузки оборотных средств.

Длительность одного оборота в днях (До) определяется по формуле

До = Оо : (С/Д) или До = Оо х Д/С,

где Оо — остаток оборотных средств (среднегодовой или на конец периода), руб.; С — себестоимость продукции (по себестоимости или в ценах), руб.; Д — число дней в отчетном периоде.

Коэффициент оборачиваемости (Ко) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле

Ко = С / Оо

Коэффициент загрузки оборотных средств (К3) — показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн руб.) реализованной продукции, и рассчитывается по формуле

K3=Oо / C.

Рассмотренные взаимосвязанные показатели оборачиваемости отражают общую оборачиваемость оборотных средств. Для выявления конкретных причин изменения общей оборачиваемости определяется показатель частной оборачиваемости оборотных средств. Частная оборачиваемость оборотных средств отражает степень использования оборотных средств в каждой фазе кругооборота, а также по отдельным элементам оборотных средств.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств (Оос), который определяется как отношение прибыли от реализации (П) к остаткам оборотных средств (Оо):

Оос = П/Оо.

ЛЕКЦИЯ 19

ТЕМА: «ОСНОВЫ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

1. Предприятие – основное звено внешнеэкономической деятельности.

2. Методы государственного регулирования ВЭД.

3. Основные формы расчетов, применяемых при внешнеторговых операциях.

4. Организация управления ВЭД в России.

5. Роль посредников во внешнеэкономической деятельности предприятия (самостоятельно).

ЦЕЛЬ ЛЕКЦИИ:

Дать представление о внешнеэкономической деятельности предприятия и обосновать наиболее удобные формы расчетов при внешнеторговых операциях.

ЛИТЕРАТУРА: 1, 2, 3, 5.

1. Предприятие – основное звено внешнеэкономической деятельности.

Внешнеэкономическая деятельность (ВЭД) предприятия представляет собой производственно-хозяйственную деятельность, включающую экспорт и импорт товаров, совместное предпринимательство, а также производственную и научно-техническую кооперацию.

Реформирование ВЭД в России началось с 1986 г., когда (в бывшем СССР) вышли следующие постановления (постановления ЦК КПСС и Совмина СССР):

«О мерах по совершенствованию управления внешнеэкономическими связями» №991 от 19 августа 1986 г.

«О развитии хозяйственной деятельности советских организаций за рубежом» №412 от 16 мая 1989 г.

Эти постановления принципиально изменили внешнеэкономическую деятельность страны. Если до их выхода государство имело абсолютную монополию на все виды внешнеэкономической деятельности и предприятие являлось простым исполнителем заказов по экспортному производству со стороны внешнеэкономических управлений и ведомств, то после 1989 г. Все предприятия и организации получили право самостоятельно выходить на внешний рынок, самостоятельно заключать договоры с партнерами из зарубежных стран, открывать валютные счета и т.д.

Таким образом, предприятие становится основным звеном внешнеэкономической деятельности.

Дальнейшее реформирование ВЭД в России связано с указом Президента РФ «О либерализации внешнеэкономической деятельности на территории РСФСР» №213 от 15 ноября 1991 г. На основании данного указа была отменена регистрация предприятий и организаций в качестве участников внешнеэкономической деятельности. Практически все предприятия любой организационно-правовой формы собственности могли теперь самостоятельно решать все вопросы, касающиеся осуществления внешнеторговой сделки с зарубежным партнером.

В мировой практике существуют различные виды внешнеэкономической деятельности:

1. внешняя торговля, которая предполагает экспорт и импорт промышленных и продовольственных товаров, готовой продукции а также обмен продукцией промышленного назначения, что является следствием международного разделения труда и создания международной технологической цепочки, а именно изготовление готового продукта по стадиям на территории нескольких стран (включенных в эту цепочку);

2. совместное предпринимательство. Это создание различных предприятий на территории страны с участием иностранного партнера для совместного освоения и производства продукции. Эта форма ВЭД позволяет создавать новые рабочие места, выпускать конкурентоспособную продукцию и решать задачи насыщения внутреннего рынка страны;

3. инвестиционное сотрудничество. Предполагает вложение иностранных инвестиций в различные проекты с целью получения прибыли или в ценные бумаги (портфельные инвестиции);

4. оказание услуг. Предполагается сотрудничество в области банковских, страховых услуг, а также туристический бизнес;

5. научно-техническое сотрудничество. Предполагает совместное проведение научно-исследовательских работ по заказам зарубежных стран.

В настоящее время основной формой ВЭД предприятия в России является внешнеторговая деятельность, которая заключается в экспорте и импорте товаров и услуг между странами.

В настоящее время основной доход от эксперта в России – это доход от продажи нефти. Нефтяные сверхдоходы утекают по различным каналам из России значительно быстрее, чем притекают. Внешний долг частного сектора растет опережающими темпами и в несколько раз превышает размеры Стабфонда.

Экспортирует Россия: нефть, газ, минеральные удобрения, древесину.

Импортирует: радиоэлектронная аппаратура, электротовары, моющие средства, парфюмерию, косметику, обувь, трикотажные изделия.

В 90-х годах сложилась устойчивая ориентация отрасли пищевой промышленности на импортное сырье: мясо, рыба, масло, молоко и молочные продукты.

Размеры внешнеторгового оборота составляют на 2007 год – 575 млрд. долл. Экспорт на 337 млрд. долл. Импорт – 238 млрд. долл. Сальдо +99 млрд. долл.

Во внешнеторговой деятельности существуют четыре вида внешнеторговых операций:

экспортная операция – продажа иностранному партнеру товара с вывозом его за границу. К экспортным операциям относится и продажа зарубежному партнеру технической документации;

реэкспортная операция – вывоз за границу ранее импортированного в страну товара без какой-либо дополнительной доработки. Транспортировка товаров транзитом через страну не является экспортом;

импортная операция – приобретение у иностранного партнера товара и реализация его на внутреннем рынке страны;

реимпортная операция – ввоз в страну ранее экспортированного и не подвергшегося за границей переработке товара (в реимпорт не засчитываются товары временного ввоза – на выставки, ярмарки и т.д.).

В соответствии с действующим законодательством в Российской Федерации практически любое предприятие или организация имеют право самостоятельного выхода на внешний рынок.

Организация внешнеторговой сделки проходит несколько этапов.

На первом этапе предприятие должно выбрать, какую продукцию или какие услуги будет реализовывать на внешнем рынке, исходя из собственных возможностей по выпуску продукции, ее модернизации либо состояния технической документации, или определить, какую продукцию, техническую документацию, предприятие будет закупать на внешнем рынке. На данном этапе особое внимание следует уделить изучению перспектив сбыта указанной продукции на внешнем рынке, возможностей появления новой продукции и т.д.

Вторым этапом являются поиски партнера. Для этого следует собирать информацию о фирмах, которые могут стать потенциальными партнерами, и особое внимание уделить таким вопросам как:

· финансовое положение фирмы, ее авторитет в деловом мире;

· опыт работы на внешнем рынке, выполнение принятых обязательств;

· техническое состояние фирмы, включая оборудование, квалификацию персонала.

Следует отметить, что поиски партнера требуют определенных затрат. Сбор и обработка информации будут эффективны при наличии на предприятии квалифицированных специалистов.

Третьим этапом заключения внешнеторговой сделки являются переговоры. В процессе их проведения необходимо четко зафиксировать следующие требования:

· передачу прав на представительство и перечень товаров или услуг, которые будут реализовываться представителем партнера по сделке;

· территорию, на которую распространяется действие договора;

· права и обязанности экспортера и представителя;

· право, которым руководствуются при заключении внешнеторговой сделки. Результатом переговоров является заключение внешнеторгового контракта.

Внешнеторговый контракт – это документ, в котором должны быть наибьолее полно отражены все условия договора купли-продажи между импортером (покупателем) и экспортером (продавцом).

Внешнеторговый контракт предусматривает обязательство одной стороны (экспортера) передать товар в собственность другой стороне (импортеру), которая обязуется принять этот товар и уплатить за него соответствующую цену.

Содержание контракта определяется обеими сторонами сделки и должно во многом зависеть от специфики товара, внутреннего законодательства, торговых обычаев.

В практике международной торговли применяются документы, регулирующие и регламентирующие отношения внешнеторговой сделки. Это Венская конвенция о международных договорах купли-продажи между сторонами (1980 г.) (на территории РФ Венская конвенция вступила в действие с 1 сентября 1991 г.); Новая Гаагская конвенция о праве, применяемом к договорам международной купли-продажи (1985 г.).

Международный контракт включает в себя не менее 12 разделов, каждый из которых согласовывается между продавцом и покупателем в ходе их переговоров.

Текст контракта начинается с преамбулы, где указываются дата и место подписания контракта, полное юридическое наименование сторон. Далее располагаются следующие разделы контракта.

Предмет контракта.

В этом разделе указываются вид внешнеторговой операции, базисные условия поставки, точнее наименование товара (в соответствии с таможенной классификацией), количество и происхождение товара.

Качество товара.

В данном разделе указываются качественная характеристика товара, соответствующие документы, подтверждающие качество, а также способов определения качества данного товара:

· по стандарту (используются национальные, международные стандарты, а также стандарты крупных промышленных фирм);

· по техническим условиям (ТУ);

· по образцу;

· по описанию;

· по содержанию отдельных веществ в товаре (например, содержание свинца в хрустале не должно превышать 21%);

· соответствие среднему качеству в стране продавца (если в контракте нет указаний на качество товара).

Документом, подтверждающим качество товара, может быть сертификат качества, который выдается либо производителем, либо другой организацией, которая предоставляет сертификат по заказу продавца – третьей стороной.

Цена и общая сумма контракта.

В данном разделе фиксируется валюта цены, т.е. по согласованию сторон цена в контракте фиксируется в валюте одной из сторон и в валюте третьей страны. Здесь же указываются цена единицы товара и общая сумм контракта.

Важным моментом внешнеторговой сделки является определение уровня цены товара, то есть контрактной цены. Для ее определения используются следующие виды цен: справочные цены, биржевые котировки, цены международных аукционов, цены отдельных крупных предложений и запросов; цены конкурентов.

В данном разделе должны быть определены:

· способы фиксации цены или виды цен (это могут быть твердые цены, цена с последующей фиксацией, скользящие цены, ступенчатые цены, договорные цены);

· скидки с цены – простая скидка, специальная скидка, сезонная скидка, а также размеры скидок.

Срок поставки.

Срок поставки – это календарные даты, в течение которых товар должен быть доставлен продавцом в установленное контрактом место (географический пункт) покупателю.

Срок поставки может определяться:

· конкретной датой (если в контракте предусматривается такая дата);

· календарным периодом (когда в контракте устанавливается определенный период для поставки);

· «немедленной поставкой» или «со склада» (когда промежуток времени между подписанием контракта и его исполнением от 1 до 14 дней и товар уже имеется в наличии).

В этом разделе также должно содержаться разрешение или запрет досрочной поставки товара.

Условия платежа.

В этом разделе должна быть указана валюта платежа, в которой будут производиться расчеты между сторонами за поставленный товар. Кроме этого указываются место и сроки платежей. Сроки платежа устанавливаются по договоренности участников внешнеторговой операции.

Считается обязательным также указать способ платежа:

· расчет за наличные;

· платежи с авансом;

· платежи в кредит.

Указывается в разделе также форма платежа. В международной практике существуют следующие формы расчетов:

· расчет по инкассо (с предварительным или последующим акцептом);

· аккредитивная форма (отзывный, безотзывный, делимый, неделимый, подтвержденный, неподтвержденный, револьверный);

· банковский перевод;

· открытый счет.

Первый две формы используются наиболее часто при выпаолнении расчетов по внешнеторговым операциям, они относительно надежны и дают определенные гарантии как для продавца, так и для покупателя.

Сдача-приемка.

В этом разделе должен быть согласован сторонами и зафиксирован момент сдачи-приемки – место, где в определенный момент происходит передача товара покупателю в соответствии с количеством и того качества, которые предусмотрены контрактом.

Нужно согласовать вид сдачи-приемки, то есть:

· предварительная приемка (проводится на предприятии. Этот вид позволяет своевременно обнаружить недостатки и либо их исправить, либо не допустить поставку товара, не соответствующего по качеству условиям контракта);

· окончательная приемка (проводится в установленном месте и в определенный срок, оговоренный в контракте; устанавливается фактическое наличие поставки по количеству и качеству).

Способы проверки товара по количеству и качеству могут быть следующими:

· полная проверка (проверке подлежит весь товар);

· выборочная проверка (делается обычно по выбору покупателя в отношении товаров, доставляемых в упаковке).

Место сдачи-приемки указывается точно в контракте. Оно может быть выбрано и в стране продавца, и в стране покупателя. Это может быть предприятие, склад продавца, порт назначения и т.д.

Упаковка и маркировка товара.

В данном разделе оговариваются, прежде всего, требования к упаковке товара, вид упаковки, условия упаковки. Специфика товара здесь играет большую роль. Например, если перевозить хрустальную посуду, то нужно учесть, что это легко бьющийся товар, поэтому необходимо тщательно продумать вид упаковки и вид транспорта, чтобы максимально обеспечить физическую сохранность данного вида товара.

В данном разделе может быть оговорка о материальной ответственности продавца за возможную порчу товара, если она произошла из-за несоответствия упаковки условиям, предусмотренным в контракте.

Маркировка товара должна соответствовать перечисленным в контракте реквизитам: номер контракта, все брутто и нетто, размеры грузового места, наименование отправителя, указание страны происхождения товара. Должен быть зафиксирован язык нанесения маркировки, а также места ее нанесения. В зависимости от специфики перевозимого товара наносится дополнительная маркировка (например, предупреждение об опасности небрежного обращения с грузом).

В контракте может быть оговорена ответственность продавца за неуказание особых знаков маркировки или за неправильную маркировку.

Санкции.

Санкции предусматриваются за недобросовестное выполнение обязательств по заключенному между сторонами внешнеторговому контракту.

Контрактом предусматриваются различные виды санкций:

· за несоблюдение сроков поставки – конвенциальный штраф (с продавца). Максимальная величина штрафа за просрочку с поставкой товара составляет 8-10% стоимости не поставленного в срок товара;

· за несоответствие по качественным характеристикам и за количественную недостачу.

Нарушение обязательств со стороны покупателя также может препятствовать выполнению обязанностей продавца и являться причиной возникновения у него убытков. Санкции к покупателям применяются, например, за задержку в открытии аккредитива, предоставлении технической информации и т.д.

В данном разделе необходимо указать, какие документы необходимы для предъявления санкций.

Арбитраж.

В данном разделе определяется порядок разрешения спроров, которые могут возникнуть между сторонами при исполнении контрактов.

В случае возникновения разногласий стороны должны определить в контракте порядок передачи спорных вопросов в арбитраж, сроки подачи документов. Желательная оговорка, что решения арбитража являются обязательными для обеих сторон.

Наиболее часто принято обращаться в Арбитражный суд Торговой палаты г. Стокгольма (Швеция), в Арбитражный суд Торговой палаты г. Лондона, в России – в Международный Арбитражный суд в г. Москве при ТПП.

Форс-мажор.

Форс-мажор – это обстоятельства непреодолимой силы, которые препятствуют исполнению контракта, но которые невозможно было предвидеть в момент подписания договора. К ним относятся стихийные бедствия (пожары, наводнения, землетрясения, ураганы), войны, блокады, забастовки и т.д.

В данном разделе должны быть перечислены виды форс-мажорных обстоятельств, при которых стороны не могу выполнять обязательства по контракту. В контракте необходимо установить, какие документы будут подтверждать наступление форс-мажорных обстоятельств и какие организации могут выдать эти документы.

Обязательной является оговорка о том, что сторона, для которой возникли обстоятельства непреодолимой силы, должна немедленно сообщить в письменной форме другой стороне о наступлении форс-мажора и невозможности исполнения контракта, а также о прекращении действия форс-мажорных обстоятельств. Если же это не будет сделано своевременно (например, предельный срок такого сообщения 10 дней), то соответствующая сторона лишается права ссылаться при выполнении договорных обязательств на возникшие форс-мажорные обстоятельства и может понести большие убытки.

Прочие условия.

Кроме основных условий контракта стороны могут также согласовать по своему усмотрению и другие взаимные права и обязанности.

В этот раздел могут быть внесены оговорки такого рода:

· запрещение реэкспорта без письменного согласия на то продавца или порядок передачи прав и обязательств по контракту третьим лицам;

· положение о запрещении ознакомления третьих лиц с технической документацией поставляемого товара без письменного разрешения продавца;

· дополнение положений по транспортным перевозкам, если их необходимо оговорить.

Также могут быть внесены другие оговорки, уточняющие права и обязанности сторон.

Юридические адреса сторон.

Это заключительный раздел внешнеторгового контракта. Здесь должны быть обязательно указаны юридические адреса сторон, то есть полное фирменное наименование, местонахождение и почтовые реквизиты.

Таким образом, внешнеторговый контракт является основным документом, удостоверяющим факт внешнеторговой сделки. В нем находят отражение условия проведения внешнеторговой сделки.

Особое значение во внешнеторговых контрактах имеют основные формы расчетов, применяемых при осуществлении внешнеторговых операций. От правильного выбора формы расчета в конечном итоге зависит гарантия получения продавцом суммы по контракту, а покупателем – товара.

Дата добавления: 2015-08-14; просмотров: 904;