Управление сбытовыми запасами

В современных экономических условиях реализация продукции представляет собой совокупность взаимосвязанных и взаимодействующих видов деятельности. Результат этого процесса напрямую зависит от того, что происходит во внешней и внутренней среде каждого промышленного предприятия. Управление сбытовыми запасами − часть процесса реализации продукции. На него огромное влияние оказывают различные факторы, возникающие как внутри предприятия, так и за его пределами. «Действующие силы» часто, на первый взгляд, не имеют никакого отношения к запасам. Но практика показывает обратное. Управление запасами нельзя рассматривать обособленно от управления предприятием в целом – это одно целое, и изменение где-либо в цепи управления влечет незамедлительное изменение в запасах.

Под сбытовыми запасами понимаются товарные запасы продукции, находящиеся у предприятий-изготовителей, на предприятиях оптовой и розничной торговли, предназначенные к реализации, сбыту. В их объем включается и продукция, переданная к транспортировке, но к концу отчетного периода не оформленная перевозочными документами, а также находящаяся в пути следования от предприятий-изготовителей в оптовую торговлю либо к покупателю напрямую. Величина их у производителей зависит от объема среднесуточного производства каждого вида продукции и количества времени, требующегося на подготовку к ее реализации, упаковку, сортировку, комплектацию, погрузку, оформление документов.

Оценивая, какие именно факторы и как влияют на управление сбытовыми запасами, проведем их детальный анализ на примере предприятия, выпускающего автомобильные компоненты. Последовательность действий представлена на рисунке 6.1.

| Этап 1. Перечисление факторов и определение их взаимосвязей |

| Этап 2. Систематизация списка факторов |

| Этап 3. Определение наиболее значимых факторов |

| Этап 4. Анализ наиболее значимых факторов |

| Этап 5. Использование результатов анализа |

Рис. 6.1. Последовательность анализа факторов, влияющих на управление сбытовыми запасами

На 1 этапе определяются факторы, причины, влияющие на управление сбытовыми запасами, и сгруппируем их по смысловым и причинно-следственным связям. Основными факторами, влияющими на управление сбытовыми запасами в процессе реализации продукции, являются:

– отгрузка;

– производство;

– маркетинг;

– уровень интеграции (логистизации);

– информационная система.

Влияние каждого фактора на управление сбытовыми запасами обусловлено конкретными причинами, которые можно проконтролировать и отрегулировать.

При проведении систематизации факторов на втором этапе необходимо:

– объединить схожие причины (например, уровень квалификации рабочего, влияющего на процесс производства и уровень интеграции);

– проверить: не скрываются ли под одним именем различные причины;

– «отбросить» факторы, на которые предприятие не может влиять (например, тенденции развития отрасли, удаленность потребителей);

– игнорировать непринципиальные факторы (например, качество ППР (планово-предупредительных ремонтов)).

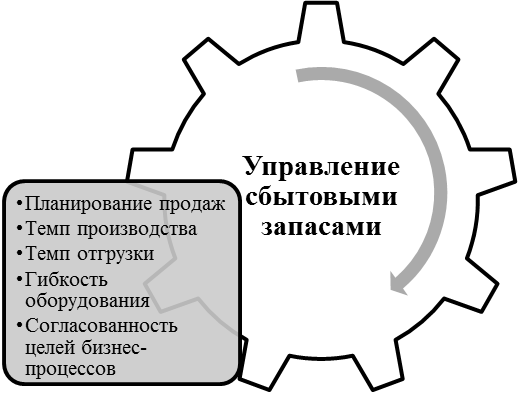

На третьем этапе анализа факторов выберем наиболее значимые, те, которые оказывают наибольшее влияние на управление сбытовыми запасами в процессе реализации продукции. Даже с учетом систематизации, проведенной нами на предыдущем этапе, не все факторы оказывают одинаково сильное влияние на объект анализа. Оюычно наиболее значимыми факторами являются: темп производства, темп отгрузки, гибкость оборудования, планирование продаж, согласованность целей бизнес-процессов, наличие компьютеров и сетей передачи данных. Рассмотрим их наиболее подробно на 4 этапе.

Анализ наиболее значимых факторов необходим для того, чтобы более детально рассмотреть их взаимодействие, понять, как именно они влияют на управление сбытовыми запасами в процессе реализации продукции. (рис.6.2), а значит, спланировать работу, добиться более высоких результатов.

Рис. 6.2. Влияние наиболее значимых факторов на управление сбытовыми запасами в процессе реализации продукции

Планирование продаж является важным не только при управлении сбытовыми запасами в процессе реализации продукции, но и в деятельности предприятия. Именно продажи − основной источник финансовых поступлений. План продаж является базой для разработки плана производства и закупок. Планирование продаж во многих компаниях является прерогативой отдела маркетинга. Однако, следуя только за рынком, маркетологи рискуют оторваться от реалий. Получить наибольший эффект невозможно без учета возможностей производства и логистики. Именно поэтому подразделениям маркетинга необходимо согласованное взаимодействие с другими процессами предприятия, чтобы все предприятие в целом достигло тех результатов, которые нужны.

Для того, чтобы эффект был максимальным, план должен быть реалистичными и соответствовать ресурсам предприятия. Качество планирования напрямую зависит от качества необходимой информации и отражается на качестве принимаемых управленческих решений. Ошибки в планировании продаж могут исказить потребность в готовой продукции, что приведет к дефициту ходовых позиций и к созданию излишков по неходовым товарам. Нехватка или затоваривание осложнит задачу логистического подразделения в процессе реализации продукции.

Темпы производства и отгрузки продукции влияют на управление сбытовыми запасами, если эти процессы не согласованы, это незамедлительно отразится на величине запасов. В результате может снизиться оборачиваемость запасов, сорваться срок поставки. Как следствие, может произойти самое худшее: покупатель может быть «потерян».

Гибкость оборудования при производстве продукции − это один из вариантов снижения риска при хранении запасов готовой продукции. Уровень необходимой гибкости оборудования при производстве продукции достигается за счет расширения возможности по переналадке оборудования. Это делает экономически выгодным изготовление изделий небольшими партиями, что особенно важно в условиях конкуренции. Одновременно и существенно снижается риск морального устранения запасов.

Важным и очень существенным фактором, влияющим на управление сбытовыми запасами в процессе реализации продукции, является информационная поддержка. Учитывая, большую номенклатуру реализуемой продукции, данный процесс невозможен без наличия компьютеров и каналов передачи данных.

Согласованность целей бизнес-процессов подразумевает под собой соответствие целей отдельных структурных подразделений стратегической цели всего предприятия. Необходимо организовать не только работу каждого звена в отдельности, но и всех вместе как единого целого. Отсутствие согласованности между процессами приводит к конфликту:

· возникают излишние запасы;

· каждое функциональное звено организационной системы разрабатывает свою собственную политику запасов;

· сбыт обеспечивается излишками продукции, либо ненужной на рынке продукцией.

Например, маркетинг, производство и финансы имеют собственные взгляды на сбытовые запасы, которые являются противоречивыми.

Проблема запасов не может быть решена, если отдельные функции организованной структуры будут развиваться не комплексно. От согласованности целей бизнес-процессов зависит, эффективно или нет управление сбытовыми запасами.

Для анализа факторов влияющих на сбытовые запасы возможно использование диаграммы Исикавы. Проанализировав значимые факторы по диаграмме, можно сделать вывод о важности согласованного взаимодействия их на управление запасами готовой продукции. Полученные результаты используются, чтобы уменьшить рассогласованность целей функциональных подразделений, а также ориентировать темп производства на темп отгрузки, т.е. по синхронизировать и сбалансировать эти процессы.

Дата добавления: 2015-08-11; просмотров: 1314;