Моделирование взаимосвязей в детерминированном факторном анализе.

1.Важнейшая методологическая черта анализа состоит в том, что он способен не только устанавливать причинно – следственные связи , но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности организации.

Способ исследования причинно – следственных связей заключается в том, что исследование ведется от частного к общему. Использование диалектического метода в анализе хозяйственной деятельности (АХД) означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает способность системного подхода к изучению объектов анализа, что является еще одной его характерной чертой. Системный подход предусматривает максимальную детализацию влияния изучаемых явлений на элементы.

Таким образом, метод АХД – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия с целью увеличения эффективности деятельности организации.

2.В экономическом анализе методика означает совокупность аналитических способов и правил исследования экономических явлений и процессов в АХД, подчиненных достижению целей анализа. Различают общую и частную методики анализа. Общую методику понимают как систему исследования, при которой изучается использование различных объектов экономического анализа в различных отраслях экономики. В частном методе конкретизируют общую методику относительно определенных отраслей экономики. Любая методика АХД содержит:

1. Формулировку задач и целей анализа.

2. Объекты анализа.

3. Систему показателей, с помощью которых буде исследоваться каждый объект анализа.

4. Способы и методики исследования изучаемых объектов.

5. Источники данных, на основе которых производится анализ.

6. Порядок оформления результатов анализа.

При выполнении комплексного АХД выделяют основные этапы, с помощью которых выполняются аналитические исследования. Среди них можно выделить следующие:

- логистический способ обработки информации (сравнение; графический и табличный способы представления данных; группировка; использование относительных и средних величин; балансовый способ);

- способ детерминированного факторного анализа (метод цепной подстановки;

метод абсолютных и относительных разниц; метод пропорционального и долевого участия; интегральный метод; метод логарифмирования.

3. Все явления и процессы в хозяйственной деятельности организации находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Каждое явление можно рассматривать и как причину, и как следствие. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Если показатель рассматривается как следствие, как результат действия одного или нескольких причин и он выступает в качестве объекта исследования, его называют результативным показателем. Показатели, определяющие поведение результативного показателя, являются факторными. Отсюда следует, что важным методологическим вопросом в АХД является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Под факторным анализом понимается методика комплексного и систематического изучения и измерения воздействия факторов на величину результативного показателя. Есть следующие типы факторного анализа:

1. Детерминированный и стохастический факторный анализ.

2. Прямой и обратный факторный анализ.

3. Одноступенчатый и многоступенчатый факторный анализ.

4. Статический и динамический факторный анализ.

5. Ретроспективный и перспективный факторный анализ.

Детерминированный факторный анализ. Это методика исследования влияния факторов, при которой связь с результативным показателем носит функциональный характер.

Стохастический факторный анализ. Это методика исследования влияния факторов, при которой связь носит вероятностный характер.

Прямой факторный анализ. Исследование в данной методике ведется от общего к частному.

Одноступенчатый факторный анализ. Используется для исследования факторов только первого уровня.

Многоступенчатый факторный анализ. При данной методике происходит детализация факторов.

Статический факторный анализ. При данной методике анализ производится на определенную дату.

Динамический факторный анализ. Эта методика, при которой анализ производится в течение определенного периода.

Основные задачи факторного анализа:

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация и систематизация показателей.

3. Моделирование взаимосвязи между результативными и факторными показателями.

4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5. Работа с факторной моделью.

4. Классификация факторов в АХД осуществляется по следующим признакам:

1. По своей природе различают

- социально – экономические факторы;

- производственно- экономические факторы.

2. По степени воздействия на результаты

- основные факторы;

- второстепенные факторы.

3. По отношению к объекту исследования

- внутренние факторы;

- внешние факторы.

4. В зависимости от компетенции

- объективные факторы;

- субъективные факторы.

5. По степени распространенности

- общие факторы;

- специфические факторы.

6. По времени воздействия

- постоянные факторы;

- переменные факторы.

7. По характеру действия

- экстенсивные (количественные) факторы;

- интенсивные (качественные) факторы.

8. По свойствам отраженных явлений (с точки зрения ретроспективы)

- количественные факторы;

- качественные факторы.

9. По уровню соподчиненности

- факторы первого порядка;

- факторы второго порядка.

10. По возможности изменения влияния

- измеряемые факторы;

- не измеряемые факторы.

Систематизация представляет собой размещение изучаемого явления или объектов в определенном порядке с выявлением их взаимосвязи соподчиненности.

Различают детерминированные и стохастические факторные системы.

Создать детерминированную факторную систему значит представить изучаемое явление в виде алгебраической суммы частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Развитие детерминированной факторной системы достигается за счет детализации комплексных факторов с развитием системы. Комплексные факторы постепенно делятся на менее общие, те в свою очередь - еще на менее общие, постепенно приближаясь к простым.

Таким образом, систематизация факторов позволяет глубже изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет огромное значение на следующих этапах анализа.

5. Одна из задач факторного моделирования – это моделирование взаимосвязи между результативными показателями и факторами, которые определяют их величину. Сущность моделирования состоит в том, что взаимосвязь исследуемого показателя с факторами выражается в форме конкретного математического уравнения.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей:

1. Аддитивные модели

эти модели используются, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели

3. Кратные модели

4. Смешанные

Моделирование мультипликативных факторных систем осуществляется путем последовательного расчленения факторов исходной системы на факторы со множителем. Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширяют ее за счет расчленения комплексных факторов. Степень детализации зависит от целей исследования.

,

,

где  - выпуск продукции;

- выпуск продукции;

- среднегодовой выпуск продукции;

- среднегодовой выпуск продукции;

- численность рабочих.

- численность рабочих.

,

,

где  - количество дней, отработанных всеми рабочими;

- количество дней, отработанных всеми рабочими;

- среднедневная выработка.

- среднедневная выработка.

,

,

где  - продолжительность рабочего дня;

- продолжительность рабочего дня;

- среднечасовая выработка.

- среднечасовая выработка.

Аналогично осуществляется моделирование аддитивных факторных систем. Таким образом, можно осуществить анализ влияния факторов в аддитивной системе на результативный показатель

VРП=VВП-  ,

,

где VРП – объем реализованной продукции;

VВП – объем выпущенной продукции;

- остатки нереализованной продукции.

VРП=VВП- (  ),

),

где  - остатки продукции на складе;

- остатки продукции на складе;

- отгруженная продукция, но не оплаченная.

- отгруженная продукция, но не оплаченная.

К классу кратных моделей применяются следующие способы их преобразования:

1. удлинение;

2. расширение;

3. сокращение.

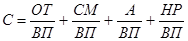

Удлинение – есть удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей.

,

,

где З - затраты;

ОТ – оплата труда;

СМ – сырье и материалы;

А – амортизация;

НР – накладные расходы.

С= трудоемкость + материалоемкость + фондоемкость + уровень накл. расходов

Расширение - есть расширение исходной факторной модели путем умножения числителя и знаменателя дроби на один или несколько показателей.

,

,

где  - количество отработанных дней, всего;

- количество отработанных дней, всего;

- среднедневная выработка;

- количество дней, отработанных одним работником.

- количество дней, отработанных одним работником.

Сокращение – есть создание новой факторной модели путем деления числителя и знаменателя на один и тот же показатель. Следовательно, получается такая же модель, но с другим набором показателей.

где - прибыль от продажи активов;

- рентабельность активов;

- рентабельность активов;

- выручка;

- выручка;

- активы предприятия

- активы предприятия

- рентабельность продаж;

- рентабельность продаж;

- капиталоемкость.

- капиталоемкость.

Тема 3: Способы обработки экономической информации в анализе хозяйственной деятельности.

Дата добавления: 2015-08-11; просмотров: 1489;