БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ 1 страница

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

УТВЕРЖДАЮ

Проректор по учебной работе

____________Н.Ю. Андреева

« » ________________2014 г.

Курс лекций УЧЕБНОЙ ДИСЦИПЛИНЫ (МОДУЛЯ)

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ

Для направления 080100.62 «Экономика».

Форма обучения заочная

Квалификация (степень) выпускника Бакалавр

Уфа 2014

При разработке учебно-методического комплекса в основу положены ФГОС ВПО по направлению подготовки 080100 «Экономика» (квалификация (степень) «бакалавр») утвержденный Министерством образования и науки РФ от 21 декабря 2009 г. № 747.

Учебно-методический комплекс одобрен и рекомендован к опубликованию Учебно-методическим советом Протокол №__ от _________ 20___ года

Разработано: ст. преподаватель Мулюкова Г.Р.

содержание

Введение…………………………………………………………………….4

Тема 1.Сущность, содержание и задачи бухгалтерского учета……….6

Тема 2. Предмет и метод бухгалтерского учета………………………….20

Тема 3. Бухгалтерский баланс……………………………………………..31

Тема 4. Система счетов и двойная запись……………………………….51

Тема 5. Документация и инвентаризация. Регистры и формы бухгалтерского учета…………………………………………………………..69

Тема 6. Учетная политика и организация бухгалтерского учета………..93

Тема 7. Основы бухгалтерской отчетности……………………………103

Тема 8.Бухгалтерская профессия. Профессиональные общественные организации бухгалтеров…………………………………………………….111

Тема 9.Основные понятия, предмет и задачи анализа хозяйственной деятельности……………………………………………………………………122

Тема 10.Информационное обеспечение экономического анализа….133

Тема 11.Методические способы и приемы экономического анализа, их состав, характеристика и условия применения……………………………..143

Тема 12 .Методика факторного анализа. Виды факторных моделей и методы факторного моделирования…………………………………………158

Тема 13. Система комплексного экономического анализа и поиска резервов повышения эффективности хозяйственной деятельности………..172

Заключение ……………………………………………………………….184

Список использованных источников…………………………………..185

Глоссарий…………………………………………………………………187

ВВЕДЕНИЕ

Дисциплина «Бухгалтерский учет и анализ» является фундаментальной научной основой учета деятельности предприятии на всех стадиях хозяйственного процесса, формирующей и передающей пользователям системную, комплексную учетную информацию о состоянии экономики хозяйствующего субъекта. В деловых кругах бухгалтерию справедливо считают азбукой и языком хозяйственной практики. Такая высокая оценка бухгалтерского учета является позитивным признанием его особой значимости в информационной поддержке системы управления экономической деятельностью предприятия.

Предлагаемое учебное пособие представляет собой изложение курса основ бухгалтерского учета и экономического анализа, который читается для студентов направления 080100.62 «Экономика», так и по другим экономическим специальностям.

Его изучение должно подготовить студентов к более глубокому и осмысленному изучению как финансового, так и управленческого учета и анализа; способствовать выработке у них творческого мышления, и навыков практической оценки экономических процессов на основе изучения и обработки конкретной информации; дать представление о содержании информационной базы для экономического анализа, о системе показателей, применяемой для анализа, о способах (приемах) экономического анализа; помочь обучаемым в выборе наиболее целесообразных направлений и методик анализа, системы показателей, в формулировании обоснованных выводов и др.

После каждой рассмотренной темы даны вопросы для самоконтроля, тестовые задания, позволяющие студентам самостоятельно контролировать степень усвоения учебного материала, целенаправленно готовиться к экзамену.

Цель курса лекций – организация самостоятельной работы студентов по овладению теоретическим материалом учебной дисциплины «Бухгалтерский учет и анализ».

Основными задачами курса лекций является:

- раскрытие содержания учебной дисциплины;

-обеспечение студентов наиболее актуальной информацией по учебному курсу;

- управление познавательной деятельностью студентов.

Основные функции, выполняемые курсом лекций:

1. Информационно-познавательная;

2. Справочная;

3. Стимулирующая или мотивационная;

4. Самообразования;

5. Самоконтроля и закрепления знаний.

Тема 1. Сущность, содержание и задачи бухгалтерского учета

Вопросы для изучения:

1. Возникновение хозяйственного учета.

2. Хозяйственный учет и его виды.

3. Сущность и содержание бухгалтерского учета.

4. Функции бухгалтерского учета.

5. Пользователи бухгалтерского учета.

6. Принципы (правила) бухгалтерского учета.

7. Система нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации.

1.Возникновение хозяйственного учета.

Бухгалтерский учет развивался с древнейших времен. Месопотамия стала родиной для ряда процветающих цивилизаций в период между 4500 и 5000 гг. до н.э. Здесь можно было встретить достаточно сложные общественные образования, обусловившие необходимость ведения учета сделок и прав собственности на имущество.

Ученые описывают «карточки», которые изготовлялись из мягкой и влажной глины в виде пластинок, или, как их называют, «таблеток». На влажной поверхности глины предшественник бухгалтера выдавливал записи клиновидной палочкой. По современным меркам организация учета была относительно простой, но экономика в более сложной и не нуждалась: есть сведения о сделках по купле-продаже зерна, умещавшихся на табличке в несколько квадратных сантиметров.

В Древнем Египте (3400-2980 гг. до н.э.) люди научились делать папирус. К этому времени восходят и истоки учета, и регистрация фактов хозяйственной жизни на свитках папируса. На них, прежде всего, составляли инвентари. Каждые два года проводились инвентаризации имущества. Позже прерывная инвентаризация была заменена текущим учетом.

Факт хозяйственной деятельности оформлялся тремя лицами: один отмечал на папирусе число ценностей, намеченных к отпуску, второй проставлял рядом фактический отпуск, и, наконец, третий сравнивал числа и делал отметки о выявленных отклонениях.

Существенным моментом хозяйственной жизни было ежедневное выведение остатков, что было возможно в связи с относительно небольшими объемами хозяйственной деятельности.

В 630 г. до н.э. в Древней Греции была изобретена чеканка монеты. По мере расширения монетного дела, развивалось его влияние на учет.

Исследователи упоминают использовавшиеся в афинских хозяйствах развернутые системы бухгалтерских книг, в частности, систему учета обязательств.

Собрание учетных регистров свидетельствует о сложной и тщательно разработанной системе раскрытия случаев мошенничества и халатности.

Цели учета были главным образом контрольными. В отчетности отражался принцип подотчетного управления, а не принцип значимости.

Именно в это время уже возникли термины «дебет», «кредит», износ.

Древний итальянец, ученый-математик и богослов Лука Пачоли (1445-1515 гг.) впервые описывает новую систему учета, так называемую двойную бухгалтерию. Им была написана первая печатная книга по бухгалтерскому учету «Трактат о счетах и записях», где был описан способ ведения двойной бухгалтерии. Система двойной записи постепенно распространялась из Италии в страны Центральной Европы.

В самом конце средневековья возникло слово «бухгалтер». В 1498 г. император священной римской империи Максимилиан I назначил первого бухгалтера Христофера Штехера. Слово «бухгалтер» пришло к нам из немецкого языка вместе с реформами Петра I.

Условия работы бухгалтера менялись по мере развития общества. На первых порах, когда в обществе число грамотных людей было крайне незначительно, профессия бухгалтера была окружена таинственностью и вызывала уважение. Известно, что существовали особые школы для обучения счетоводству, в которые итальянские купцы охотно отдавали своих детей.

В 17 веке бухгалтерский учет дополнен понятием баланса. Балансом называли форму отчета о хозяйственной деятельности, которая содержала в себе описания материальных ценностей, имущественных и иных прав субъекта с описанием источников их поступления и возникновения.

С 18 века факты совершения хозяйственных операций стали заноситься в специальный журнал хозяйственных операций, который вели как отдельно, так и в комбинациях с записями по счетам (последнее привело затем к появлению специализированной формы бухгалтерского учета, которая носит ныне название Журнал-Главная).

На гербе бухгалтеров, признанным в качестве интернациональной эмблемы счетных работников, изображены солнце, весы и кривая Бернулли, и начертан девиз: «Наука, доверие, независимость». Солнце символизирует освещение бухгалтерского учета финансово-хозяйственной деятельности, весы – баланс, а кривая Бернулли – символ того, что учет, возникнув однажды, будет существовать вечно.

2. Хозяйственный учет и его виды.

Хозяйственный учет – это система наблюдения, измерения, количественной и качественной характеристики, регистрации хозяйственных процессов и явлений.

Измерение и характеристика хозяйственных процессов и явлений осуществляется посредством трех видов измерителей: натуральные; трудовые; денежные.

В Российской Федерации создана и действует единая система хозяйственного учета.

| Хозяйственный учет |

| Оперативный | Бухгалтерский | Статистический |

Рисунок 1 – Виды хозяйственного учета

Оперативный учет (оперативно-технический) применяется для получения текущих сведений по отдельным операциям, процессам в целях текущего оперативного руководства и контроля. Оперативный учет осуществляется непосредственно на предприятии. Не охватывая всей хозяйственной деятельности предприятия, оперативный учет не занимается и обобщением данных в денежном выражении. Показатели оперативного учета используются в качестве дополнительного материала для всестороннего освещения и анализа хозяйственной деятельности предприятия.

Статистический учет в хозяйственной деятельности служит для отражения массовых (количественных) хозяйственных процессов в целях обобщения, изучения и выявления закономерностей и тенденций их развития.

3.Сущность и содержание бухгалтерского учета.

Бухгалтерский учет – это средство управления явлениями и процессами деятельности, применяемое для отражения и контроля финансово-хозяйственной деятельности в отдельных организациях.

Бухгалтерский учет является непрерывным во времени. Это значит, что в учете находит последовательное отражение каждая операция, совершающаяся в ходе хозяйственной деятельности и вызывающая изменения в составе средств предприятия.

Бухгалтерский учет является сплошным. Т.е. все средства и операции подвергаются полному и точному исчислению и отражению, соответствующему фактическим данным.

В бухгалтерском учете все материальные ценности оцениваются по фактической стоимости приобретения, а хозяйственные операции по фактическим затратам в денежном измерении.

Бухгалтерский учет определяет результат хозяйственной деятельности. Данные бухгалтерского учета используются для составления бизнес-плана, при решении правовых и иных вопросов.

Бухгалтерский учет является строго документированным. Это означает, что каждая хозяйственная операция отражается в учете только на основании документов.

В настоящее время в зависимости от характера учетных сведений и способов их получения можно выделить также такие виды хозяйственного учета как: финансовый, управленческий и налоговый.

Финансовый учет является средством для получения финансовых отчетных документов. Финансовый отчет служит интересам не только организации, составляющей отчетность, но и интересам инвесторов, кредиторов, банков и контролирующих государственных органов.

Управленческий учет – это средство воздействия на различные стороны хозяйственной деятельности организации.

Налоговый учет – это данные необходимые для составления расчетов, деклараций и прочей налоговой отчетности.

Главная цель бухгалтерского учета – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития предприятия, выбора различных альтернатив, принятия управленческих решений.

Бухгалтерский учет призван решать четыре типа задач.

1. Обеспечение сохранности имущества собственника.

Эта задача распадается на две: 1) учет имущества предприятия собственника, его сохранности и движения и учет прав и ответственности исполнителей.

2) Обеспечение эффективного управления предприятием. Информация в этом случае нужна, чтобы принимать действенные управленческие решения. Эта задача объединяет интересы собственников и администрации, однако, она не устраивает работников.

3) Задача сводится к исчислению финансовых результатов. Решение этой задачи позволяет наилучшим образом примирить интересы всех участников хозяйственного процесса.

4) Бухгалтерский учет должен быть средством перераспределения ресурсов в народном хозяйстве.

Таким образом, в соответствии с ФЗ № 402 – ФЗ «О бухгалтерском учете», бухгалтерский учет представляет собой документированную и систематизированную информацию об объектах учета и составлении на этой основе отчетности.

4. Функции бухгалтерского учета.

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет ряд функций:

- планирование включает в себя процесс формирования порядка действий, которые должны быть приняты в будущем, т.е. постановку цели, изыскание путей ее достижения и выбор наилучшей альтернативы. Планирование может носить стратегическую направленность: на длительную перспективу; на конкретный период времени – год; оперативно-календарное планирование определяет конкретные действия на каждую неделю и даже день.

- контроль – процесс отслеживания фактического выполнения планов, т.е. сопоставление данных фактического поведения управляемого объекта с плановым на предмет выявления отклонений. Контроль основывается на информации управленческого бухгалтерского учета.

- управление – это особый вид управленческой деятельности, продукт разделения труда и специальностей в сфере управления.

- оценка функционирования системы – это определение степени достижения поставленной цели, основанное на изучении всей совокупности принятых решений в системе. Оценочная информация может содержаться в годовом и квартальном бухгалтерских отчетах.

5. Пользователи бухгалтерской информации

| БУХГАЛТЕРСКАЯ ИНФОРМАЦИЯ |

| ВНУТРЕННИЕ ПОЛЬЗОВАТЕЛИ |

| ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ |

| Имеющие прямой финансовый интерес |

| Не имеющие прямого финансового интереса |

| Аппарат управления организацией |

| Собственники |

| Работники организации |

| Инвесторы |

| Кредиторы |

| Поставщики тавщики |

| Будущие акционеры |

| Покупатели ли |

| Прочие группы |

| Органы по управлению экономикой |

| Налоговые органы |

Рисунок 2 – Пользователи бухгалтерской информацией.

6. Принципы (правила) бухгалтерского учета.

Основные правила ведения бухгалтерского учета определены Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации. Эти правила следующие.

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утвержденного Минфином РФ.

2. Учет объектов учета осуществляется в валюте Российской Федерации, т.е. в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

3. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций. Первичные документы должны быть составлены в момент совершения хозяйственной операции или сразу после ее завершения. Они должны содержать обязательные реквизиты и составляться по типовым формам или формам, утвержденным руководителем организации. Руководитель утверждает также правила документооборота организации и технологию обработки учетной информации.

5. Для систематизации и накопления информации, содержащейся в учетных документах, используются учетные регистры, формы которых разрабатываются Минфином РФ, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организацией при соблюдении ими общих методических принципов бухгалтерского учета. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной организации.

6. Объекты учета подлежат оценке в денежном выражении.

7. Обязательность проведения инвентаризации имуществ и обязательств. Порядок проведения инвентаризации определяется руководителем организации, за исключением случаев обязательного проведения инвентаризации, установленных действующими законодательными и нормативными актами по бухгалтерскому учету.

8. Для ведения бухгалтерского учета в организации формируется учетная политика в соответствии с установленными допущениями и требованиями.

Понятия «допущения» и «требования» также являются правилами ведения бухгалтерского учета.

Допущения:

1) допущение имущественной обособленности означает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственников этой организации и имущества других юридических лиц, находящегося у данной организации;

2) допущение непрерывности деятельности означает, что организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствует намерение и необходимость ликвидации или существенного сокращения деятельности, следовательно, обязательства будут погашаться в установленном порядке;

3) допущение последовательности применения учетной политикиозначает, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому;

4) допущение временной определенности фактов хозяйственной деятельностиозначает, что все факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Требования:

1)требование полноты означает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

2) требование своевременностиозначает необходимость своевременного отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

3) требование осмотрительности (осторожности, в западной практике консерватизма) означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

4) требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

5) требование непротиворечивости означает необходимость равенства данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода;

6) требование рациональности означает рациональное и экономное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

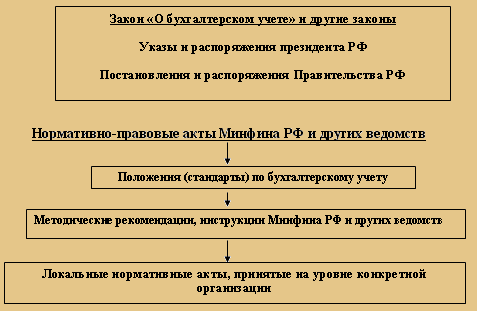

7. Система нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации.

Система нормативного регулирования бухгалтерского учета – это совокупность законодательных, нормативных правовых актов и других документов, относящихся к бухгалтерскому учету.

Система нормативного регулирования бухгалтерского учета и отчетности законодательно устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Действующие нормы основаны на единообразии ведения бухгалтерского учета имущества, обязательств и хозяйственных операций, составлении и представлении сопоставимой и достоверной информации об имущественном положении, доходах и расходах организации, необходимой пользователям бухгалтерской информации.

Ведение бухгалтерского учета в нашей стране осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер.

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей четырехуровневой системы:

Первый уровень: законодательные акты, указы Президента Российской Федерации и постановления Правительства Российской Федерации, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организациях.

Второй уровень: стандарты (положения) по бухгалтерскому учету и отчетности.

Третий уровень: методические рекомендации, (указания), инструкции, комментарии, письма Министерства финансов Российской Федерации и других ведомств.

Четвертый уровень: рабочие документы по бухгалтерскому учету самой организации.

Вопросы для самоконтроля:

1) Какие этапы развития хозяйственного учета вы можете выделить?

2) Назовите основные нормативно – правовые акты, регулирующие бухгалтерский й учет в РФ?

3) Назовите основные различия между принципами и допущениями бухгалтерского учета?

4) Кукую роль играет учет в управлении предприятием?

5) Какие цели и задачи ставит перед собой учет?

Тесты к теме лекции:

| 1. Отличительная черта оперативного учета: 1. Обязательное документирование операций; 2. Быстрота получения информации; 3. Использование особых приемов сбора и обработки информации; 4. Является непрерывным во времени. 2. Отличительная черта бухгалтерского учета: 1. Отсутствие специальной службы; 2. Быстрота получения информации; 3. Использование специальных методов сбора информации; 4. Система текущего наблюдения за процессами, происходящими на предприятии. 3. В народном хозяйстве организующую роль выполняет учет: 1. Оперативный; 2. Бухгалтерский; 3. Статистический; 4. Все в равной мере. 4. Для исчисления количества затраченного труда используется измеритель: 1. Денежный; 2. Трудовой; 3. Натуральный; 4. Все в равной мере. 5. Измеритель, необходимый для получения информации об объектах учета, в количественном выражении: 1. Натуральный; 2. Трудовой; 3. Денежный; 4. Все в равной мере. 6. Формирование полной и достоверной информации о деятельности предприятий и его имущественном положении является задачей учета: 1. Оперативного; 2. Бухгалтерского; 3. Статистического; 4. Всех в полной мере. 7. Предотвращение отрицательных результатов хозяйственной деятельности, обеспечение финансовой устойчивости является задачей учета: 1. Оперативного; 2. Бухгалтерского; 3. Статистического; 4. Всех в полной мере. 8. В системе управления бухгалтерский учет выполняет функцию: 1. Контрольную; 2. Планирования; 3. Регулирования; 4. Стимулирования. 9. Какая из перечисленных функций не свойственна бухгалтерскому учету: 1. Планирования; 2. Контроля; 3. Информационная; 4. Аналитическая. 10. Особенностью бухгалтерского учета является отражение хозяйственных процессов: 1. Прерывно во времени; 2. Непрерывно во времени; 3. На 1-е число месяца; 4. На последнее число месяца. | ||||||||||||||||||||

| Ответы к тестам: | ||||||||||||||||||||

Тема 2. Предмет и метод бухгалтерского учета

Вопросы для изучения:

1. Хозяйственные процессы и их характеристика.

2. Понятие предмета бухгалтерского учета.

3. Элементы метода бухгалтерского учета.

4. Классификация хозяйственных средств предприятия по составу и размещению (актив).

5. Классификация хозяйственных средств предприятия по источникамобразования (пассив, обязательства).

1. Хозяйственные процессы и их характеристика.

Предприятие (организация), производя продукцию, выполняя работы или оказывая услуги, совершает огромное количество хозяйственных операций. Эти хозяйственные операции в совокупности составляют хозяйственные процессы, которые подразделяются на:

1. процесс снабжения;

2. процесс производства;

3. процесс реализации – продажа.

В результате производственной деятельности хозяйственные средства находятся в постоянном кругообороте.

На первой стадии кругооборота (процессе снабжения) денежные средства предприятия превращаются в необходимые материальные ценности (сырье), необходимые для процесса производства.

На второй стадии кругооборота (процессе производства) происходит превращение хозяйственных средств (материальных ценностей), которые соединяются с рабочей силой, в новый товар, в новую продукцию предприятия, которая отличается по своему внешнему виду, назначению и стоимости.

На третьей стадии (процессе реализации – продаж) продукция предприятия превращается в денежные средства, но большего размера, чем их первоначально затрачено.

2. Понятие предмета бухгалтерского учета.

Предметом бухгалтерского учета является хозяйственная деятельность организации. Объектами или составными частями предмета являются: имущество (хозяйственные средства, активы организации); капитал и обязательства организации (источники формирования имущества); хозяйственные операции, вызывающие изменение имущества и источников его формирования.

По источникам образования и целевому назначению имущество организации подразделяют на собственное и заемное.

Каждый отдельный вид средств и источников называется объектом учета.

3. Элементы метода бухгалтерского учета.

Метод бухгалтерского учета – это совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, от отражаемых и контролируемых объектов, а также от поставленных перед учетом задач и предъявляемых к нему требований.

Основными элементами метода бухгалтерского учета являются документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция.

1) Документация – это способ сплошного и непрерывного отражения движения объектов учета с целью получения необходимой информации и ведения текущего бухгалтерского учета.

Дата добавления: 2015-08-11; просмотров: 1878;