Перспективы использования электронных денег

Платежные розничные услуги банков непосредственно связаны с денежных обращением. Денежное обращение включает в себя все услуги по обслуживанию текущих счетов: снятие денег для зарплаты, оплату покупок, счетов, отсылка чеков, телеграфные переводы, "обналичку" чеков - т.е. любые способы использования денег для оплаты. Еще в 70-х банки испытывали определенные затруднения в силу "бумажной" природы денег. Люди делали вклады в банки не столько из соображений безопасности, сколько из-за необходимости обслуживать большой наличный оборот - существенно дешевле было выписать чек или сделать перевод. Поскольку хранение денег, миллионов чеков и других документов дорого, требовался эффект от масштаба и банки выступали "концентраторами бумаги". В настоящее время бумажный оборот в целом исключен из платежной системы ("электронные фонды" – безналичные деньги).

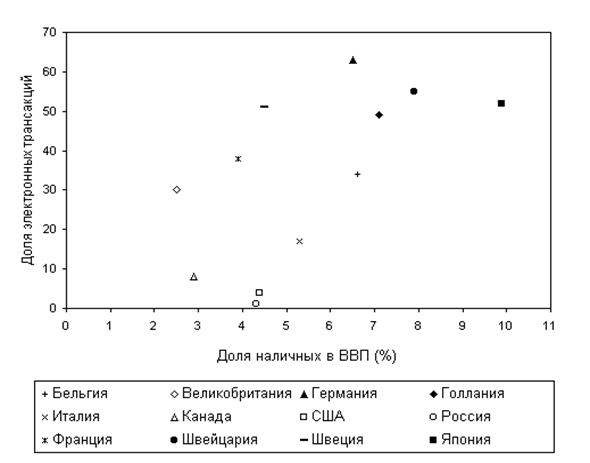

На рис 10.2. представлены основные мировые страны и их платежные системы. По горизонтали - количество купюр и монет в наличном обороте, как процент от ВВП. По вертикали - отношение наличных операций к безналичным осуществляемым через электронные каналы. Страны рядом с началом координат используют в основном бумажные платежные инструменты. Страны в левом нижнем углу используют для платежей бумажные инструменты типа чеков. Страны в правом нижнем углу имеют менее развитую платежную систему и используют наличные. В верхнем левом - используют в основном электронные системы, а в верхнем правом - комбинацию электронных и наличных.

Как видно, доля исключительно наличных платежей мала, а доля других бумажных инструментов типа чеков в развитых странах низка. Это означает, что барьеры на вход в платежную индустрию в развитых странах снижены. Преобладание электронных трансакций над бумажными также может говорить о том, что на рынке розничных платежных услуг появилось много новых участников. (Большинство крупных продавцов сегодня имеют собственные кредитные карты). Экономия от масштаба делает электронные платежные системы все более привлекательными по сравнению с бумажными. Если эта тенденция сохранится, то в долгосрочной перспективе большая часть трансакций будет осуществляться электронно, через кредитные, дебетовые или смарт-карточки, электронные наличными или другими способами, а значимость наличных операций уменьшится. Поскольку наличные останутся, банки будут, скорее всего, обналичивать их через банкоматы, способные принимать и возвращать банкноты, а традиционные услуги по обналичиванию через филиалы почти исчезнут.

Рис.10.2 – Платежные системы развитых стран и России

Дата добавления: 2015-08-04; просмотров: 922;