Амортизация основных средств компании.

В соответствии с учетной политикой в компании принят линейный способ начисления амортизации. Для расчета суммы амортизации используют показатели: первоначальная стоимость и срок полезного использования.

Для расчета срока полезного использования в ОАО «РЖД используют следующие документы:

- постановление Правительства РФ от 01.01.2002 № 1 «О классификации ОС, включаемых в амортизационные группы»;

- распоряжение ОАО «РЖД» от 30.10.2003 № 43р «О порядке определения сроков полезного использования ОС при их принятии к бухгалтерскому учету в ОАО «РЖД» ( с учетом послед. изм. и доп.);

- распоряжение ОАО «РЖД» от 13.03.2007 « 395р «Указатель инвентарных объектов ОС ОАО «РЖД»;

- распоряжение ОАО «РЖД» от 27.08.2008 г. № 1814р «О порядке определения сроков полезного использования объектов основных средств, бывших в употреблении. При их принятии к бухгалтерскому учету в ОАО «РЖД».

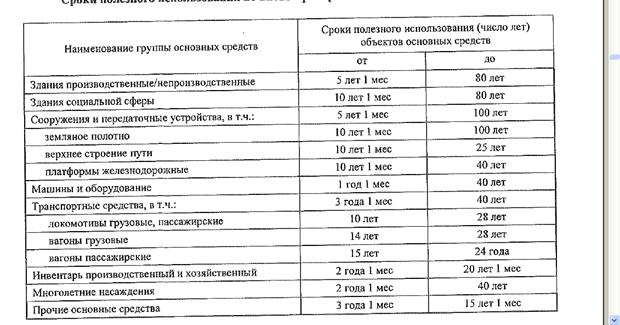

Сроки полезного использования объектов ОС в ОАО «РЖД» представлены в следующей таблице.

Согласно изменениям в нормативные правовые акты по бухгалтерскому учету, утвержденным приказом Минфина России от 24.12.2010 года № 184н, лимит стоимости активов , отражаемых в составе материально-производственных запасов, с 20 тыс. рублей изменен с 1 января 2011 года на 40 тыс. рублей.

Сроки полезного использования объектов ОС в ОАО «РЖД»

Кроме этого часть основных средств компании переданы в аренду, а часть основных средств компании получает в аренду для использования в производственных целях.

Дата добавления: 2015-08-01; просмотров: 1184;