Економічний зміст, джерела та методи формування фінансових ресурсів підприємств.

Для здійснення господарської діяльності, виготовлення продукції, отримання доходів і накопичень підприємства використовують різні види ресурсів. Ресурсний потенціал підприємства — це сукупність матеріальних, нематеріальних, трудових, фінансових ресурсів, включаючи здатність робітників підприємства ефективно використовувати названі ресурси для виконання місії, досягнення поточних та стратегічних цілей підприємства. При цьому матеріальні ресурси є основою виробничого процесу. Вони формуються, як правило, за рахунок різних джерел: власних, позичених та залучених.

Отже, фінансові ресурси підприємств — це їх власний, позичений та залучений грошовий капітал, який вони використовують для формування власних активів і здійснення виробничо-фінансової діяльності з метою отримання доходу, прибутку.

Таким чином, фінансові ресурси підприємств — це не грошові кошти підприємств, як це стверджують деякі економісти, а джерела підприємств, спрямовані на формування активів.

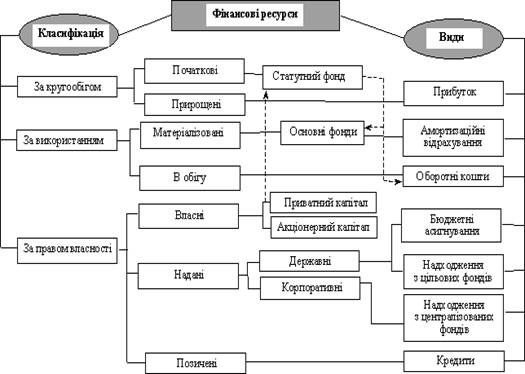

Фінансові ресурси класифікуються за такими ознаками: за кругообігом; за використанням; за правом власності (рис1.3).

За кругообігом розрізняють початкові фінансові ресурси, тобто ті, з якими підприємство починає свою діяльність і які концентруються у статутному фонді, і прирощені — отримані підприємством у результаті його діяльності у формі чистого доходу — прибутку.

За характером використання виділяють матеріалізовані фінансові ресурси — вкладені в основні засоби, які постійно забезпечують виробничий процес, і ті, що перебувають в обігу, обслуговуючи окремий виробничий цикл — оборотні кошти. Оскільки основні засоби постійно зношуються, то для їх оновлення встановлені амортизаційні відрахування, що є формою цільових фінансових ресурсів.

За правом власності фінансові ресурси поділяють на власні кошти підприємницької структури (залежно від форми власності це приватний, пайовий чи акціонерний капітал), надані безоплатно державою з бюджету чи фондів цільового призначення або корпоративними формуваннями з централізованих фондів та позичені — отримані кредити.

Фінансові ресурси як джерела формування активів підприємства відображаються у пасиві балансу, а засоби, у тому числі й грошові кошти, — у активі балансу.

Рис.1. Класифікація та види фінансових ресурсів підприємства

Зв'язок між фінансовими ресурсами і грошовими коштами виявляється у тому, що грошові кошти є матеріальним вираженням фінансових ресурсів.

Сума джерел формування активів підприємства, зафіксована у пасиві балансу, є капіталом підприємства.

Капітал класифікують за рядом ознак:

1. За джерелами формування:

- власний;

- позичений;

- залучений;

2. За метою використання :

- виробничий;

- позичковий;

- спекулятивний;

3. За формою інвестування:

- фінансовий (цінні папери, грошові кошти дебіторська заборгованість);

- матеріальний (основні засоби, виробничі запаси);

- нематеріальний (патенти, ліцензії, „ноу-хау”).

4. За об’єктом інвестування – основний і оборотний.

5. За формою перебування в процесі кругообігу:

- грошовий ;

- виробничий;

- товарний;

6. За формою власності – приватний і державний.

7. За організаційно-правовою формою:

- акціонерний;

- пайовий;

- індивідуальний;

8. За характером використання власниками – споживчий і нагромаджений.

9. За правовими нормами функціонування :

- легальний;

- “тіньовий”.

10. За ступенем незалежності капітал поділяється на постійний і змінний.

Дата добавления: 2015-07-22; просмотров: 3801;