Пятый этап. Обоснование выводов. 3 страница

Существуют риски, которые наиболее часто повторяются в процессе деятельности предприятия. К ним относятся:

1) риск, связанный с неблагоприятной политической и экономической атмосферой в стране;

2) риск падения научного потенциала;

3) риск утраты престижа предприятия;

4) риск падения качества продукции;

5) риск потери кадрового потенциала;

6) риск изменения внешних факторов;

7) риск снижения управляемости.

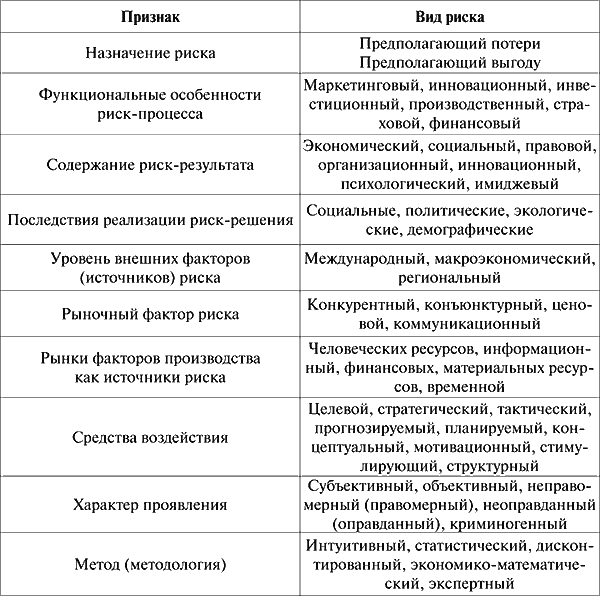

Классификация рисков представлена в таблице 1.

Таблица 1. Классификация рисков

2. Антикризисное управление риском

В кризисных ситуациях рождается огромное количество рисков. Эти риски очень разнообразны по содержанию, величине возможных потерь и источнику проявления. В связи с этим возникает потребность в создании системы управления рисками с привлечением опытных «рискменеджеров», которые являются специалистами по управлению рисковых ситуаций.

Самым наглядным примером управления риском принято считать процесс выработки и реализации рисковых управленческих решений. Рисковыми считаются решения, которые принимаются в условиях неопределенности, но при известной вероятности достижения результата. Целенаправленный процесс управления предполагает выполнение в логической последовательности управленческих функций.

Управленческий риск исследуется целенаправленным процессом управления, у которого имеются организационные, экономические, информационные, временные, правовые и социальные параметры. Информационный аспект заключается в преобразовании информации об источниках и фактах неопределенности, информации об уровнях вероятности осуществления условий неопределенности в таких процессах, как производство и реализация продукции. Затем эта информация преобразуется в показатели уровня эффективности или неэффективности результатов деятельности в условиях риска. Также мы получаем информацию и об отрицательном воздействии деятельности на социальные и экологические условия жизни.

Изучим функции и средства управления, которые характеризуют процесс управления риском. Поговорим о стадиях процесса выработки и реализации рисковых решений. Главенствующую роль в них занимает информационный анализ, который включает в себя работы по мониторингу внутренней и внешней среды, по предотвращению появления новых источников риска и изучению известных факторов. Также существует такое понятие, как диагностика ситуации. Она зависит от специфики задачи, которую предстоит решить, основной объем работы заключается в изучении причин, которые вызывают отклонения риска. Разработка вариантов решений как стадия процесса управления основывается на том, что для каждого варианта решений изучаются пределы вероятного отрицательного проявления риска. Стадия принятия решения содержит обоснования параметров допустимого риска и разработку системы ответственности.

И заключительной стадией, конечно, является организация и реализация. Ее основная задача – реализация рискрешения. Своевременный контроль отклонений параметров риска и корректировка часто имеют существенное значение.

Также существуют основные средства воздействия, используемые при управлении риском. Стратегия управления – это действия, направленные на обеспечение и изучение задач, функций и целей рискменеджера предприятия. Критерии выбора риск решения определяют границы правомерности в зависимости от объема продаж, размера затрат, инфляции и изменения цен. Выявление путей и средств минимизации рискпотерь. Сюда входит страхование и другие различные защиты от риска, которые в условиях антикризисного управления являются обязательными. И в конце осуществляется оценка эффективности достигнутого уровня потерь к затратам на управление риском.

Таким образом, можно сделать вывод, что оценка риска является частью оценки эффективности.

При управлении организациями возникают организационноуправленческие звенья. К ним относятся такие, как прогнозирование и экспертиза рисков, консультационные службы. Самым простым решением принято считать введение на предприятие должности рискового менеджера и создание органа, который координирует действия по управлению основными видами риска.

Невероятно большое значение в антикризисном менеджменте приобретает профессионализм в управлении рискситуциями. Часто уровень риска в большей степени зависит от восприятия ситуации менеджером, от его знаний, интуиции и опыта, нежели от развития рынка и экономики в целом.

Для успешного управления риском необходимо:

1) система информационного обеспечения, соответствующая мировым тенденция развития информационных технологий;

2) управленческое образование персонала;

3) профессиональные навыки;

3. Методы оценки инвестиционного риска

Самая актуальная проблема антикризисного управления в России сейчас развитие инвестиционных процессов. В данный момент наблюдается тенденция недоверия иностранных инвесторов к отечественной инвестиционной структуре.

Процесс стабилизации экономики рождает потребность в кредитных ресурсах.

Важную роль сейчас приобретают исследования инвестиционного климата, количественным показателем которого выступают инвестиционные риски, которые характеризуют вероятность потери средств, вложенных в экономику.

Оценка инвестиционных рисков в первую очередь необходима потенциальным инвесторам для того, чтобы они могли представлять, какова ситуация на объекте инвестирования, и предвидеть вероятные направления его развития.

Существует достаточно большое число групп методов оценки инвестиционного климата. Обозначим одну из них.

Статистический анализ. Здесь уровень риска принято измерять двумя критериями: дисперсией (средним ожидаемым значением) и вариацией возможного результата (изменчивостью). При этом дисперсией измеряется возможный средний результат, а при оценке финансового риска организации она представляет собой средневзвешенную величину из квадратов отклонений истинных финансовых результатов. Вариация же отображает степень и меру отклонения ожидаемого среднего значения от действительной средней величины.

Факторный анализ финансовых рисков. Этот анализ делится на две группы: диверсифицированный и недиверсифицированный. Диверсифицированный риск оценивается по количеству вариантов развития объекта инвестиций, уровню конкуренции, числу заключенных договоров и полученных заказов. Недиверсифицированный риск оценивают по ставке банковского процента по кредитам, по наличию инфляции и общему развитию страны. Рассчитываются коэффициенты финансовой устойчивости, деловой активности, также определяется наличие вероятности наступления банкротства.

Метод экспертных оценок.

Методы оценок, разработанные западными, компаниями:

1) социальнополитические;

2) внешних платежных балансов;

3) экономические.

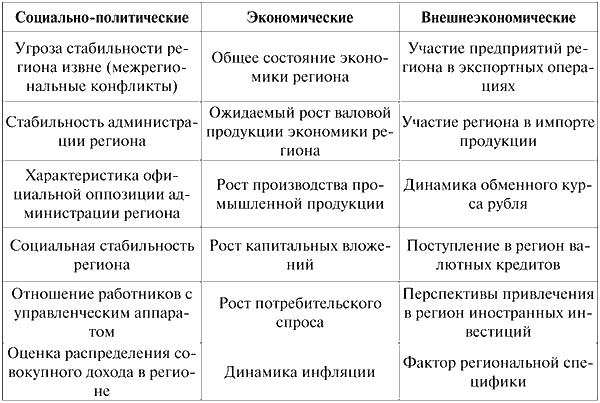

Зачастую в наши дни проводится оценка факторов риска российских регионов. Территориальные различия объективно отражают специфику отдельных регионов, их национальные, социальные, политические и экономические различия.

В соответствии с этой проблематикой можно выделить факторы российских региональных инвестиционных рисков, которые представлены в виде таблицы 2. Подобную таблицу мы можем наблюдать в учебнике по антикризисному управлению под редакцией профессора Э.М. Короткова.

4. Характеристика состояния инвестиционного процесса как база для принятия инвестиционных решений в антикризисном управлении

В наше время объем инвестиций является важнейшим показателем устойчивого развития экономики нации. И несмотря на это, в 1990-е г. наблюдалась тенденция невероятного спада инвестиций, которая опережала даже темпы спада производства. Так, в 1995 г. по сравнению с 1990 г. наблюдался спад валовой внутренней продукции (ВВП) на 38 %. В то время как объем инвестиций в основной капитал снизился за эти же годы на 69 %. В 1997 г. по сравнению с тем же 1990 г. снижение ВВП составило 40 %, а снижение объема инвестиций в основной капитал за тот же период – 76 %. Таким образам, положение в области инвестиций этой сферы в 1990-е годы стоит охарактеризовать как кризисное.

Таблица 2. Факторы российских региональных инвестиционных рисков

В итоге новые экономические связи вызывают и новые механизмы их реализации, которые обусловлены оценкой риска.

Инвестиционный кризис России того периода был вызван рядом факторов:

1) существенное снижение абсолютных объемов накопления;

2) значительное сокращение ее доли в ВВП;

3) снижение доли прибыли предприятий, которые направлены на расширение производства;

4) финансирование инвестиций в основной капитал тоже существенно уменьшилось.

Особую роль сыграло то обстоятельство, что в 1990-е г. коммерческие структуры, население и даже банки вкладывают средства не в развитие реального сектора экономики, а в:

1) торгово-посредническую деятельность;

2) финансовую;

3) покупку иностранной валюты.

Причиной такого положения являлось то, что доходность от рентабельности промышленного производства была самой низкой.

Поэтому в наши дни главной задачей является установление преимущества сектора экономики, т. е. попытаться создать наиболее выгодные условия для инвестиций в производство.

Стоит отметить, что такие факторы, как:

1) разделение функций управления финансами между уровнями государственной власти;

2) наделение большей самостоятельности регионов в области финансовой политики;

3) повышения роли децентрализованных фондов финансовых ресурсов – не сыграли важной роли и не привели к усилению финансового влияния на сложившуюся экономическую ситуацию в стране.

Анализируя финансовую деятельность, нужно четко разграничивать финансовые и капиталообразующие инвестиции. В капиталообразующих инвестициях большую роль играют капитальные вложения. Также существуют:

1) инвестиции в нематериальные активы, такие как патенты, лицензии и др.;

2) инвестиции в оборотные средства, на покупку земельных участков и объектов природопользования;

3) затраты на капитальный ремонт.

Существует группировка причин, определяющих необходимость инвестиций:

1) новое строительство;

2) реконструкция и техническое перевооружение;

3) расширение.

Для преодоления отрицательных моментов в экономике России должна быть создана антикризисная инвестиционная стратегия. При управлении инвестиционными процессами нужно опираться на изучение важных явлений, таких как:

1) цели инвестирования, которые должны быть четко обозначены;

2) объекты инвестирования, которые необходимо выбрать в соответствии с приоритетами;

3) источники инвестиций, которые следует выявить с учетом данных возможностей.

Эти, казалось бы, базовые, но необходимые условия должны содействовать решению основных задач антикризисной инвестиционной стратегии государства.

5. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

Поиск источников финансирования инвестиций уже давно стал одной из важнейших проблем, связанных с инвестиционной деятельностью.

В России же на современном этапе развития эту проблему, пожалуй, можно назвать самой острой и актуальной. Вся система финансирования инвестиционного процесса состоит из совокупности методов, источников и форм финансирования инвестиционной деятельности.

В современных условиях сформировалось большое количество источников финансирования инвестиций. Перечислим основные:

1) чистая прибыль предприятия;

2) амортизационные отчисления;

3) средства бюджетов различных уровней;

4) внутрихозяйственные резервы предприятия;

5) денежные средства, аккумулируемые банковской системой;

6) средства, полученные в виде займов и кредитов от международных организаций и иностранных инвесторов;

7) средства, полученные от эмиссии ценных бумаг.

В целом все источники финансирования сейчас принято подразделять на бюджетные или централизованные и внебюджетные или децентрализованные.

К централизованным источникам относятся:

1) средства федерального бюджета;

2) средства бюджетов субъектов федерации;

3) средства местных бюджетов;

4) средства внебюджетных фондов и др.

К децентрализованным источникам относятся соответственно:

1) чистая прибыль;

2) амортизационные отчисления;

3) средства от эмиссии ценных бумаг;

4) кредитные ресурсы и др.

Источники инвестиционных ресурсов также делят на четыре группы:

1) бюджетное финансирование из бюджетов всех уровней;

2) собственные накопления предприятий;

3) иностранные инвестиции;

4) сбережения населения.

Рассмотрим каждую из этих групп подробнее и в качестве основного принципа возьмем оценку возможного прироста вложений в инвестиции:

1) использование бюджетов всех уровней для финансирования инвестиционных программ в наши дни является достаточно проблематичным. В конце 1990-х г. наблюдалось стабильное снижение инвестиций в основной капитал, который финансировался за счет бюджетных средств. Особенно заметное снижение финансирования было за счет средств федерального бюджета;

2) накопления собственных средств предприятия, по существу, практически никогда не происходит. Этому способствует ряд причин. Одной из них является высокий уровень инфляции. По этой причине происходит обесценивание амортизационных фондов и оборотных средств предприятия. Многим предприятиям сейчас не хватает финансов даже на поддержание объемов производства и уж тем более на техническое перевооружение или повышение объема выпуска продукции.

И, естественно, это приводит к снижению производства и уменьшению прибыли, которая необходима для накопления инвестиционных ресурсов. На сегодняшний день оборотные средства предприятий почти на 80 % обеспечиваются кредитами коммерческих банков, что приводит к тому, что большая часть прибыли идет на выплату банковских процентов;

3) многие политики и экономисты связывают возможность оживить инвестиционные процессы с привлечением иностранных инвестиций. Сейчас, с одной стороны, наблюдается рост объема иностранных инвестиций в предприятия и организации на территории России, а с другой – доля прямых инвестиций варьируется в разные годы от 35 % до 67,7 %. В это время зарубежные инвесторы предпочитают вкладывать свои деньги в экспортоориентированные отрасли. Самыми привлекательными для иностранных инвесторов остаются торговля, промышленность и общественное питание. Следует отметить, что почти все иностранные инвестиции носят рисковый и порой краткосрочный характер и, кроме того, поведение иностранных инвесторов слишком сильно зависит от влияния политических, экономических и психологических факторов;

4) объем сбережений населения оценивается по разным источникам до 20–30 млрд долларов. Но, к сожалению, большая часть этих сбережений хранится в наличной форме у населения. В рыночной экономике банковская система играет важнейшую роль в распределении денежных накоплений. Естественно поэтому банки должны уметь убеждать население, что оно должно не только копить, но и доверять механизму, который заставит их сбережения эффективно работать.

6. Методы оценки инвестиционных проектов и привлекательности предприятий

Методы оценки инвестиционных проектов.

Основой для принятия управленческих решений по поводу инвестиций составляет сравнение объема инвестиций с поступлениями денежных средств (ежегодными) после пуска проекта в эксплуатацию.

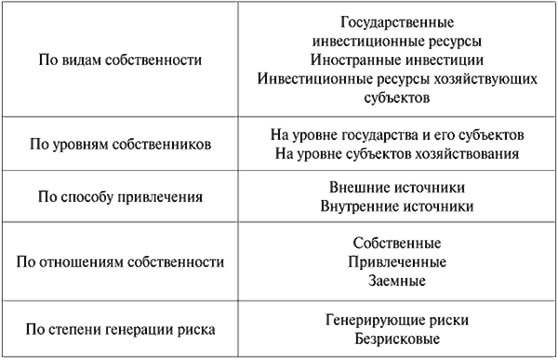

Чтобы сравнить размер инвестиций и будущие денежные поступления необходимо учитывать время притоков и оттоков денежных средств в результате действия инвестиционного проекта, для этого следует провести процедуру дисконтирования потоков платежей. В таблице 3 представлена классификация источников финансирования инвестиций.

Таблица 3. Классификация источников финансирования инвестиций

Все методы сравнения инвестиционных проектов опираются на наличие различной информации. Эта информация может быть получена в результате определенных действий:

1) нужно оценить количество ожидаемых денежных поступлений от предложенного проекта;

2) следует определить ставку дисконтирования будущих денежных поступлений, которая должна отражать ожидаемый инвестором доход от проекта;

3) затем нужно рассчитать дисконтированную стоимость каждого потока, которая ожидается, при их суммировании определяется накопленная величина дисконтированных доходов. Полученная при расчете величина характеризует приведенную к моменту инвестирования средства и количество доходов от инвестиций. И теперь эту величину мы можем сопоставить с размером инвестиций;

4) и заключительным шагом будет подсчет требуемых капиталовложений.

Каждый из этих шагов является весьма сложным и трудоемким процессом. Степень надежности таких оценок недостаточно высока, так как слишком велик уровень неопределенности каждого из параметров денежных потоков и ставки дисконтирования. Также крайне сложно составить финансовый раздел бизнес-плана при условии высокого уровня инфляции и экономической нестабильности. При разработке бизнесплана нужно учитывать множество факторов. Обозначим некоторые:

1) факторы, которые характеризуют тенденцию расширения отрасли;

2) возможности изменения положения предприятия на данном рынке и пути выхода на новые рынки;

3) изменение финансовых возможностей партнеров;

4) доступность дополнительных объемов материальных и финансовых ресурсов.

Но и эти факторы могут стать второстепенными при условии, что необходимость инвестиций определяются из соображений экономической безопасности страны или с экологическими проблемами.

Рассмотрим методы, служащие основой для принятия решений в инвестиционной политике. Самыми распространенными в отечественной и зарубежной литературе являются:

1) определение срока окупаемости инвестиций – payback period – PP;

2) расчет средней доходности инвестиций – AR;

3) расчет чистой приведенной стоимости – NPV;

4) определение внутренней нормы доходности – IRR.

Под сроком окупаемости принято понимать количество лет, требуемое для возврата первоначальных капиталовложений. Раньше этот показатель был самым широкоиспользуемым методом. Его главное преимущество заключается в простоте вычислений и интерпретации. А один из недостатков этого показателя в том, что он не учитывает влияния денежных потоков за рамками периода окупаемости. И кроме этого, если применяются не дисконтированные денежные потоки, то этот метод не учитывает различия между проектами с одинаковыми кумулятивными доходами, но с различным распределением таких доходов по годам.

При использовании второго варианта расчета срока окупаемости, когда используются дисконтированные денежные потоки, этот недостаток устраняется.

Также этот метод очень активно используется, когда мы говорим об инвестициях с высокой степенью риска. Тогда главным критерием принятия решений является скорость, с которой окупаются инвестиции. Величина срока окупаемости характеризует период, в котором на вложенные средства не было получено абсолютно никакого дополнительного дохода. Такие доходы должны поступать в годы, которые находятся за точкой окупаемости. И поэтому срок окупаемости должен сопоставляться с величиной жизненного цикла инвестиций, т. е. промежутка времени, в течение которого инвестиционный проект должен давать доходы. Если этот период превышает рассчитанный срок окупаемости, тогда должен быть определен срок, в течение которого предприятие будет иметь дополнительный доход на инвестиции в основной капитал. В случае, когда срок окупаемости и жизненный цикл совпадут, предприятие понесет потери в виде скрытых издержек. Это происходит по причине того, что на инвестированные средства мог быть получен доход.

Метод средней доходности инвестиций по принципам расчета очень близок к показателю срока окупаемости. Определяется он делением средней годовой чистой прибыли на среднюю стоимость инвестиций.

Главный недостаток этого метода в том, что он не учитывает временную составляющую денежных потоков. Оставшиеся два метода основаны на сопоставлении величины стартовых инвестиций с общей суммой дисконтированных денежных потоков за жизненный цикл инвестиций. Где денежные потоки – это чистая прибыль плюс амортизационные отчисления.

Для определения дисконтированной величины нужно сначала определить ставку дисконтирования. Эта ставка в инвестиционных расчетах представляет собой уровень возможной доходности от рассмотренного проекта. После этого определяется сумма дисконтированных денежных потоков, которые были в течение всего жизненного цикла инвестиций. Эта сумма сопоставляется со стоимостью первоначальных затрат на проект. Отсюда вытекает такое понятие, как чистая приведенная стоимость, являющаяся разностью между двумя этими величинами. Если по окончании расчетов будет получено положительное значение, то инвестиционный проект можно принять, так как суммарный денежный поток в течение жизненного цикла инвестиции перекроет капиталовложения, увеличение рыночной стоимости предприятия обеспечит желаемый уровень доходности на вложенные средства. Если же величина NPV отрицательная – проект отклоняется, ведь желаемая ставка доходности и капиталовложение не могут быть покрыты.

Из всего вышесказанного можно сделать вывод, что при высоких ставках дисконтирования стоимость денежных потоков будет существенно отличаться от поступлений в соответствующий период. Итак, при дефиците источников финансирования предпочтение отдается краткосрочным проектам.

Расчет внутренней нормы доходности основан на тех же методах, что и чистая приведенная стоимость. Но здесь ставится иная задача, заключающаяся в определении уровня доходности инвестиций. Такой метод обеспечит равенство дисконтированных величин доходов и расходов на протяжении всего жизненного цикла. Можно сделать вывод, что IRR соответствует ставке дисконтирования денежных потоков, если NPV = 0.

Следует отметить, что при условии кризисной ситуации в экономике России снижается эффективность использования количественных методов при оценке инвестиционных проектов. Неопределенность экономической ситуации сказывается на качестве прогнозов и изза этого появляется повышенный риск в оценке инвестиций. Высокий уровень инфляции объясняет необходимость принимать во внимание будущие денежные потоки. Все это отнюдь не означает, что нужно отказываться от использования рассмотренных методов, а только акцентирует внимание на то, что к их использованию необходимо подходить с большей тщательностью и осторожностью.

Оценка инвестиционной привлекательности предприятия.

Основываясь на мировой практике, оценка предполагаемого проекта проводится при наличии необходимых данных, таких как:

1) движение денежных средств;

2) балансовые ведомости;

3) отчет о прибылях и убытках.

Для европейских и российских фирм главным показателем инвестиций является срок окупаемости и фондоотдача. У японских компаний все иначе, там главенствующая роль принадлежит стратегической оценке положения на рынке. Для оценки инвестиционной деятельности США используется обычно два показателя:

1) эффективность инвестиций;

2) остаточный доход.

Что касается этапов, которые используются в процессе принятия инвестиционных решений, то на данный момент выделяют три основных:

1) размер инвестиций и определение источников финансирования;

2) оценка предполагаемых денежных потоков от реализации инвестиционного проекта;

3) оценка финансового состояния предприятия и шансов его участия в инвестиционной деятельности.

1. Пожалуй, самым важным этапом оценки инвестиционной привлекательности выступает анализ финансовохозяйственной деятельности предприятия. С его помощью оценивается привлекательность и перспективность данного предприятия с точки зрения возможности мобилизации доступных источников.

Обозначим, что такое финансовое состояние предприятия. Финансовое состояние предприятия – это понятие и его характеристики, которые опираются на оценку эффективности размещения средств, наличие необходимой финансовой базы, организация расчетов и устойчивость платежеспособности. Как известно, данные финансовой отчетности служат источником информации для характеристики финансового состояния, эти данные оценивают за четко определенный период.

Очень широко распространены различные методики, созданные для оценки финансового положения предприятия, которые основаны на анализе системы финансовых коэффициентов.

При всем широчайшем разнообразии существующих методик с использованием финансовых коэффициентов их существенные и основные различия определяются такими обстоятельствами:

1) степенью разнообразности финансовых коэффициентов, которые используются при анализе;

2) принципами оценки влияния этих коэффициентов;

3) методами получения общей оценки состояния финансов на предприятии.

2. В условиях спадов в экономике, характерных для нашей страны, очень важно ориентироваться на предприятия, остающиеся прибыльными в любой сложной экономической ситуации. Такая информация может быть получена на основе динамики прибыли предприятия за определенное количество предшествующих периодов по данным отчетов о прибылях и убытках.

3. На основе данных этого же отчета определяются соотношения коэффициентов повышения выручки от реализации товаров, услуг и суммарной стоимости активов. Если мы наблюдаем, что коэффициенты роста выручки больше коэффициентов роста активов, то можно смело заявлять о росте эффективности использования ресурсов предприятия. Если, наоборот, стоимость активов повышалась быстрее выручки от реализации, то вывод таков: эффективность использования ресурсов падала.

4. Крайне весомое значение имеет наличие или отсутствие у предприятия собственных оборотных средств. Величина этих средств определяется как разница между оборотными средствами и краткосрочными обязательствами. Наличие собственных оборотных средств – это важнейший показатель финансовой прочности предприятия и надежности для партнеров.

5. Анализ номенклатуры выпускаемой продукции вызывает несомненный интерес для инвесторов. Такой анализ рассматривается с точки зрения взаимодействия постоянных и переменных затрат в системе ее себестоимости. Предприятия, на которых очень высокий уровень постоянных затрат в их общей сумме на производство, крайне восприимчивы к малейшим изменениям объема продаж.

Постоянные затраты– это такие затраты, сумма которых не изменяется при изменении объема производства. К ним относятся, например: арендная плата за помещение, заработная плата руководителей и т. д.

В том случае, если объем продаж товаров падает, постоянные затраты останутся на прежнем уровне, и в итоге прибыль упадет еще больше, чем выручка. Переменные затраты изменяются так же, как и объем производства. Таким образом, можно сделать вывод, что бизнесриск на предприятиях, где больше постоянных затрат, гораздо выше, чем там, где преобладающее значение имеют переменные затраты.

6. В отчетах предприятия должно быть уделено особое внимание наличию убытков, займам и кредитам, не погашенным в срок, и обязательно просроченной дебиторской и кредиторской задолженности. Следующий этап анализа – оценка финансового состояния предприятия. Эта оценка проводится с помощью системы финансовых коэффициентов.

При всем их разнообразии, они должны включать показатели таких направлений оценки финансового состояния.

Первая группа – показатели ликвидности.

Вторая группа – показатели финансовой устойчивости.

Третья группа – показатели деловой активности.

Четвертая группа – показатели рентабельности.

Выбор и обоснование критериев для оценки, с которыми можно сопоставить финансовые коэффициенты конкретного предприятия, представляют особую проблему. В первую очередь необходимо учитывать, что не может быть единых для всех предприятий значений коэффициентов по причине специфики технологических процессов и трудоемкости изготовляемой продукции. По этой причине следует использовать показатели лучших в данной отрасли предприятий или среднеотраслевые значения финансовых коэффициентов. Наличие информации о соответствующих показателях предоставляет возможность получить по каждой группе коэффициентов оценку категории, в которую попадает соответствующее предприятие. Существует здесь три категории:

1) уровень ниже среднего;

2) средний уровень;

3) уровень выше среднего.

Если такие ориентиры отсутствуют, при оценке финансовых коэффициентов сохраняется возможность отследить их динамику за периоды и описать тенденцию их изменения. Следующим шагом служит интерпретация по трем тенденциям:

1) благоприятная, которая улучшает экономическое состояние предприятия;

2) неблагоприятная, вызывающая ухудшение экономического состояния;

3) нейтральная, когда финансовые коэффициенты остаются в одном и том же положении.

Путем подсчета баланса положительных и отрицательных моментов можно получить общий вывод об изменениях финансового состояния предприятия.

Дата добавления: 2015-07-18; просмотров: 1006;