Облік операцій при розрахунках платіжними дорученнями

Платіжне доручення – розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунка визначеної ним суми коштів і перерахування її на рахунок одержувача.

Платіжне доручення приймається банком платника до виконання протягом тридцяти календарних днів від дати його виписки. День оформлення платіжного доручення не враховується.

Платіжні доручення застосовуються в розрахунках за товарними і нетоварними платежами:

• за фактично відвантажену/продану продукцію (виконані роботи, надані послуги);

• у порядку попередньої оплати – якщо такий порядок розрахунків установлено законодавством чи обумовлено в договорі;

• для завершення розрахунків за актами звірки взаємної заборгованості підприємств, що їх складено не пізніше строку, установленого чинним законодавством;

• для перерахування підприємствами сум, які належать фізичним особам (заробітна платня, пенсії тощо), на їхні рахунки, що відкриті в банках;

• для сплати податків і зборів до бюджетів і державних цільових фондів.

Під час оплати платіжних доручень в обліку здійснюються такі бухгалтерські записи:

якщо платник і одержувач є клієнтами одного банку:

• Дт Поточний рахунок платника

• Кт Поточний рахунок одержувача;

якщо платник і одержувач є клієнтами різних банків:

• Дт Поточний рахунок платника

• Кт 1200 «Кореспондентський рахунок у Національному банку України».

Банк одержувача на основі електронного повідомлення з банку платника зараховує кошти на рахунок одержувача таким бухгалтерським проведенням:

• Дт 1200 «Кореспондентський рахунок у Національному банку України»

• Кт Поточний рахунок одержувача.

4. Облік операцій при розрахунках платіжними вимогами-дорученнями

Платіжна вимога-доручення – розрахунковий документ, який складається з двох частин:

• верхньої – вимоги одержувача безпосередньо до платника про сплату визначеної суми коштів;

• нижньої – доручення платника обслуговуючому банку про списання зі свого рахунку визначеної суми коштів та перерахування її на рахунок одержувача.

Платіжні вимоги доручення можуть застосовуватися всіма учасниками безготівкових розрахунків.

Верхня частина вимоги доручення оформляється одержувачем коштів і передається безпосередньо платникові не менше ніж удвох примірниках, разом із товарно-транспортними документами, передбаченими угодою.

Доставлення вимог-доручень до платника може здійснювати банк одержувача через банк платника на договірних умовах.

У разі згоди оплатити вимогу доручення платник заповнює її нижню частину згідно з вимогами і подає до банку, що його обслуговує.

Сума, яку платник погоджується сплатити одержувачеві та зазначає в нижній частині вимоги доручення, не може перевищувати суму, яку вимагає до сплати одержувач і яка зазначена у верхній частині вимоги доручення.

Вимога-доручення подається платником до установи банку вдвох примірниках. Перший примірник платіжної вимоги-доручення служить меморіальним ордером і вміщується в документи дня банку платника, другий – видається платникові з відмітками банку про одержання документа.

Під час оплати платіжних вимог-доручень в обліку здійснюються такі записи:

за умови, що платник і одержувач є клієнтами одного банку:

• Дт Поточний рахунок платника

• Кт Поточний рахунок одержувача коштів;

за умови обслуговування платника і одержувача коштів в різних банках:

• Дт Поточний рахунок платника

• Кт 1200 «Кореспондентський рахунок у Національному банку України».

Банк платника приймає вимогу-доручення від платника протягом 20 календарних днів від дати оформлення її одержувачем. Платіжна вимога-доручення повертається без виконання, якщо сума, зазначена платником, перевищує суму на рахунку платника.

Причини незгоди платника оплатити вимогу-доручення з'ясовуються безпосередньо між платником та одержувачем коштів.

5. Облік і контроль операцій при розрахунках чеками

Розрахунковий чек – це документ, що містить письмове розпорядження власника рахунка (чекодавця) банківській установі(банкові емітенту), що обслуговує його рахунок, оплатити чекодержателеві суму коштів, вказану в чеку.

Відповідно до Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженої постановою Правління НБУ від 21.01.2004 р. № 22, розрахункові чеки використовуються у безготівкових розрахунках підприємств і фізичних осіб із метою скорочення розрахунків готівкою за отримані товари, виконані роботи й надані послуги.

Рис. 3.3. Схема здійснення платежу з використанням розрахункових чеків:

1 - подання платником до обслуговуючого банку заяви для отримання чекової книжки і платіжного доручення для депонування коштів;

2 - депонування коштів банком платника на рахунку "Розрахунки чеками";

3 - отримання платником чекової книжки в банку;

4 - виписування платником чека на підставі пред'явлених документів на товар або послуги і передача його отримувачу коштів;

5 - відвантаження отримувачем товару;

6 - подання отримувачем в обслуговуючий банк чека і 4-х примірників реєстрів;

7 - перевірка банком отримувача правильності оформлення реєстрів і реквізитів чеків, своєчасність пред'явлення його до оплати та інкасування чека і другого та третього примірників реєстру чеків до банку-платника;

8 - списання банком платника коштів із депонованого рахунку платника;

9 - перерахування коштів банком платника на рахунок чекодержателя;

10 - зарахування суми коштів, яка вказана в чеку, на рахунок отримувача.

Облік розрахунків чеками здійснюється на окремому аналітичному рахунку «Розрахунки чеками» балансових рахунків 2526, 2550, 2552, 2554, 2602, 2622.

Для гарантованої оплати розрахункових чеків чекодавець разом із заявою на видання чекової книжки подає до банку-емітента платіжне доручення для перерахування коштів на аналітичний рахунок «Розрахунки чеками».

Розрахунковий чек із чекової книжки чекодавець виписує підчас здійснення платежу і видає чекодержателеві за отримані ним товари, виконані роботи, надані послуги. Виписуючи розрахунковий чек, чекодавець переносить залишок ліміту з корінця попереднього чека на корінець виписаного і виводить новий залишок ліміту. Чек підписує службова особа, яка має право підписувати розрахункові документи, і скріплює відбитком печатки чекодавця (за винятком розрахункових чеків, що видаються фізичним особам).

При здійсненні розрахунків чеками в національній валюті суб’єктами господарської діяльності виконуються такі бухгалтерські записи:

• чекодавець сплачує послуги за одержану чекову книжку –

Дт- Поточний рахунок чекодавця

Кт – 6119 «Інші комісійні доходи за операціями з клієнтами»;

• банк депонує кошти на аналітичному рахунку «Розрахунки чеками»

Дт – Поточний рахунок чекодавця

Кт – 2602 «Кошти в розрахунках суб'єктів господарської діяльності» (аналітичний рахунок «Розрахунки чеками») ;

• банк видає чекову книжку

Дт – 9910 Контррахунок

Кт – 9821 «Бланки суворої звітності»;

• банк зараховує суму, зазначену в чеку, чекодержателеві за умови, що чекодавець і чекодержатель обслуговуються однією установою банку

Дт – 2602 «Кошти в розрахунках суб'єктів господарської діяльності» (аналітичний рахунок «Розрахунки чеками»)

Кт – Поточний рахунок чекодержателя;

• банк чекодержателя приймає реєстр із чеками на інкасо за умови, що чекодавець і чекодержатель обслуговуються різними установами банку

Дт – 9830 «Документи і цінності, прийняті на інкасо»Кт – 9910 Контррахунок;

• банк чекодержателя інкасує чек до банку чекодавця Дт – 9910 Контррахунок

Кт – 9830 «Документи і цінності, прийняті на інкасо»

та

Дт – 9831 «Документи і цінності, відіслані на інкасо»

Кт – 9910 Контррахунок;

• банк-емітент перераховує кошти за розрахунковим чеком чекодержателеві

Дт – 2602 «Кошти в розрахунках суб'єктів господарської діяльності» (аналітичний рахунок «Розрахунки чеками»)Кт – Кореспондентський рахунок;

• банк чекодержателя одержує повідомлення про надходження коштів за розрахунковим чеком

Дт – 9910 Контррахунок

Кт – 9831 «Документи і цінності, відіслані на інкасо»

та

Дт – Кореспондентський рахунок

Кт – Поточний рахунок чекодержателя.

6. Облік операцій при розрахунках акредитивами

Акредитив – договір, що містить зобов'язання банку емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж.

Розрахунки акредитивами у національній валюті здійснюються згідно з Інструкцією про безготівкові розрахунки в Україні в національній валюті, затвердженою НБУ від 21.01.2004 р. № 22 (зі змінами). Облік цих розрахунків здійснюється з урахуванням вимог Інструкції про застосування Плану рахунків бухгалтерського обліку комерційних банків України, затвердженої постановою правління НБУ від 21.11.97 р. за № 388 (зі змінами) на окремому аналітичному рахунку «Розрахунки акредитивами» балансових рахунків 2526, 2550, 2552, 2554, 2602, 2622.

Інструкцією Національного банку України «Про безготівкові розрахунки в Україні в національній валюті» передбачено використання таких видів акредитивів .

• покритий акредитив, за якого завчасно бронюються кошти платника у повній сумі на окремому рахунку в банку емітенті або виконуючому банку;

• непокритий акредитив, оплата за яким, у разі тимчасової відсутності коштів на рахунку платника, гарантується банком емітентом за рахунок банківського кредиту.

Акредитиви бувають відкличні та безвідкличні. Відкличний акредитивможе бути змінений або анульований банком-емітентом без попереднього погодження з бенефіціаром одержувачем платежу за акредитивом (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом).

Безвідкличний акредитив –акредитив, який може бути змінений або анульований тільки за згодою бенефіціара, на користь якого він був відкритий.

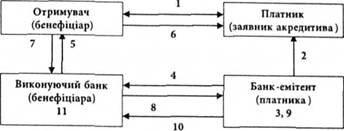

Схему документообороту та платежів при розрахунках акредитивами показано на рис. 1.

Рис. 1. Схема здійснення розрахунків за покритим акредитивом, відкритим у банку-емітенті:

1 - укладення угоди купівлі-продажу;

2 - подання заяви банку-емітенту на відкриття покритого відкличного/безвідкличного акредитива;

3 - депонування коштів на рахунку "Розрахунки акредитивами";

4 - банк-емітент повідомляє банк бенефіціара про відкриття акредитива;

5 - банк бенефіціара повідомляє бенефіціара про відкриття й умови акредитива;

6 - відвантаження продукції;

7 - подання розрахункових документів;

8 - пересилання документів між банками;

9 - перевірка всіх умов акредитива на підставі реєстру документів і списання коштів з рахунку "Розрахунки акредитивами";

10 - перерахування коштів на рахунок бенефіціара;

11 - зарахування коштів на рахунок бенефіціара.

Бухгалтерські записи, що виконуються під час здійснення розрахунків акредитивами у національній валюті, мають такий вигляд.

Тема 5. ОБЛІК ДОХОДІВ І ВИТРАТ КОМЕРЦІЙНОГО БАНКУ

Дата добавления: 2015-08-26; просмотров: 2517;