Інкасація грошового виторгу інкасаторами банків

Збирання безпосередньо на підприємствах і в організаціях грошової виручки організується апаратом інкасації Національного банку. У разі потреби комерційні банки можуть збирати виручку власними силами з дозволу Національного банку України.

Для створення відомчої інкасації готівки та цінностей установа банку повинна порушити клопотання перед територіальним управлінням НБУ про необхідність такої служби. Клопотання з пакетом документів і висновком подається НБУ для ухвали остаточного рішення про надання дозволу конкретній установі банку нас творення служби інкасації.

Начальник відділу інкасації складає схему маршрутів і графіки заїздів інкасаторів на підприємство для збирання грошової виручки.

На кожний маршрут для збирання грошової виручки призначається бригада. Один із членів бригади призначається старшим бригади, другий – збирачем. Під час збирання виручки старший бригади і водій охороняють сумки з грошовою виручкою і спостерігають за роботою збирача. Якщо інкасація здійснюється двома працівниками, то обов'язки старшого бригади виконує водій.

Начальник відділу інкасації перед виїздом інкасаторів для збирання грошової виручки видає під розписку в Журналі для обліку явкових карток, сумок, печаток і доручень на інкасацію грошей:

інкасаторові збирачеві:

• доручення на інкасацію грошей;

• явкові картки;

• печатку відділу інкасації із зазначенням номера маршруту;старшому бригади:

• порожні сумки;

• посвідчення особи;

водієві:

• посвідчення особи;

• спеціальне посвідчення на машину.

Начальник відділу інкасації періодично (не рідше 1 разу на місяць) здійснює перевірку дотримання інкасаторами правил збирання грошової виручки і перевезення цінностей.

Приймання касиром установи банку сумок з готівкою від старшого бригади інкасаторів проводиться у присутності всіх інкасаторів цієї бригади.

Здаючи сумки з грошовою виручкою, інкасатори пред’являють накладні до сумок та явкові картки бухгалтерові-контролерові, який реєструє належні до приймання від інкасаторів сумки в Журналі обліку прийнятих сумок із готівкою.

Після здавання сумок старший бригади передає начальникові відділу інкасації Журнал обліку прийнятих сумок із готівкою та порожніх сумок і посвідчення особи, інкасатор збирач передає доручення на інкасацію грошей, явкові картки, печатку і посвідчення особи, водій – посвідчення особи та спеціальне посвідчення на машину.

Начальник відділу інкасації перевіряє, чи всі підприємства, організації обслужено інкасаторами і чи відповідає кількість зданих інкасаторами сумок до каси банку кількості прийнятих ними сумок від підприємств, організацій, а після цього він робить відповідний запис у Журналі обліку прийнятих сумок і мішків з готівкою та порожніх сумок, а також у Журналі для обліку явкових карток, сумок, печаток і доручень на інкасацію грошей.

Про загальну суму грошового виторгу, здану інкасаторами, начальник відділу інкасації складає Довідку і передає її головному бухгалтерові.

Проінкасований виторг підлягає зарахуванню на поточні рахунки суб'єктів господарської діяльності. Операції з інкасування грошового виторгу відображаються в бухгалтерському обліку таким чином.

5. Облік підкріплення операційних кас комерційних банків

Для поповнення залишку готівки операційної каси комерційні банки можуть купувати грошову готівку в установах НБУ та в інших комерційних банках за відповідну плату.

Для обліку транзитних оборотів, пов'язаних з виконанням таких операцій в безпосередній кореспонденції з рахунком каси використовуються такі рахунки:

181 Дебіторська заборгованість за операціями з банками

1811 А Дебіторська заборгованість за операціями з готівкою

191 Кредиторська заборгованість за операціями з банками

1911 П Кредиторська заборгованість за операціями з готівкою

Підкріплення готівкою установ банків територіальними управліннями НБУ здійснюється на підставі укладених між ними договорів про касове обслуговування.

Доставляти гроші установи банку можуть власними силами або через інкасаторів територіальних управлінь Національного банку.

Відповідальність сторін щодо виявлених надлишків або недостачі грошей обумовлюється укладеною між ними угодою.

Для підкріплення готівкою комерційний банк завчасно надсилає засобами електронної пошти НБУ до територіальних управлінь відповідні заявки за підписом уповноваженої особи банку. Форма, строк і час подання заявок обумовлюються територіальним управлінням за домовленістю з банками в договорах про касове обслуговування.

Підкріплення операційної каси установи комерційного банку проводиться з оборотної каси територіального управління НБУ з одночасним списанням відповідних сум із кореспондентського рахунку банку. Одночасно сплачується комісійна винагорода територіальному управлінню Національного банку за продаж готівки.

У комерційному банку виконуються такі бухгалтерські проведення:

проведення розрахунків за готівку:

Дт 1811 «Дебіторська заборгованість за операціями з готівкою»

Кт 1200 «Кореспондентський рахунок у НБУ»;

сплата комісійної винагороди НБУ за готівку: Дт 7100 «Комісійні витрати на розрахунково-касове обслуговування»Кт 1200 «Кореспондентський рахунок у НБУ»;

одержання готівки комерційним банком:

Дт 1001 «Банкноти та монети в касі банку»

Кт 1811 «Дебіторська заборгованість за операціями з готівкою».

Банки отримують готівку з доставленням власними силами безпосередньо з видаткової каси територіальних управлінь за довіреністю, у разі доставлення готівки службою інкасації територіальних управлінь – за описами цінностей у національній валюті, що перевозяться.

Установи банків, які мають надлишок готівки, а також зношені гроші, здають їх до оборотної каси територіального управління із зарахуванням цих сум на кореспондентський рахунок відповідної установи банку.

У комерційному банку виконуватимуться такі бухгалтерські проведення:

видача готівки інкасаторам:

Дт 1007 «Банкноти та монети в дорозі»

Кт 1001 «Банкноти та монети в касі банку»;

одержання повідомлення з територіального управління НБУ про зарахування готівки на кореспондентський рахунок банку:

Дт 1200 «Кореспондентський рахунок у НБУ»

Кт 1007 «Банкноти та монети в дорозі».

Установи банків, що мають надлишки готівки, можуть також передавати її іншим банкам, які мають потребу в підкріпленнях, за погодженням із територіальним управлінням НБУ

Передавання готівки проводиться після списання відповідної суми з кореспондентського рахунку установи банку – одержувача грошей і зарахування її на кореспондентський рахунок установи банку, що передає гроші.

Видавання готівки установою банку, що передає гроші, одержувачеві проводиться за прибутково-видатковим касовим ордером і довіреністю.

У комерційному банку, що купує готівку, виконуються такі бухгалтерські проведення:

проведення розрахунків за готівку:

Дт 1811 «Дебіторська заборгованість за операціями з готівкою»

Кт – 1200 «Кореспондентський рахунок у НБУ»;

сплата комісійної винагороди за отримання готівки: Дт – 7100 «Комісійні витрати на розрахунково-касове обслуговування»Кт – 1200 «Кореспондентський рахунок у НБУ»;

одержання готівки комерційним банком:

Дт 1001 «Банкноти та монети в касі банку»Кт 1811 «Дебіторська заборгованість за операціями з готівкою».

У комерційному банку, що продає готівку, виконуються такі бухгалтерські проведення:

зарахування готівки на кореспондентський рахунок:

Дт – 1200 «Кореспондентський рахунок у НБУ»

Кт 1911 «Кредиторська заборгованість за операціями з готівкою»;

одержання комісійних доходів за продану готівку: Дт 1200 «Кореспондентський рахунок у НБУ»Кт – 6100 «Комісійні доходи від розрахунково-касового обслуговування банків»;

передавання готівки з каси комерційного банку:

Дт 1911 «Кредиторська заборгованість за операціями з готівкою»

Кт 1001 «Банкноти та монети в касі банку».

Відділення банків, які не мають самостійного балансу, можуть із дозволу банку, на балансі якого вони обліковуються, передавати готівку філіям і відділенням свого банку, іншим банкам, їхнім філіям. Підвідомчі філії можуть одержувати підкріплення готівкою з операційної каси комерційного банку. Плата за касове обслуговування при підкріпленні в межах однієї системи банку не береться. У разі підкріплення підвідомчих філій готівкою з операційної каси комерційного банку в комерційному банку виконуються такі бухгалтерські проведення:

проведення розрахунків за готівку: Дт – 3901 «Рахунки, що відкриті для установ банку»Кт 1911 «Кредиторська заборгованість за операціями з готівкою»;

передавання готівки з каси комерційного банку філії: Дт 1911 «Кредиторська заборгованість за операціями з готівкою»Кт – 1001 «Банкноти та монети в касі банку».

У підвідомчій філії, яка одержує підкріплення операційної каси комерційного банку, буде здійснено такі бухгалтерські проведення:

проведення розрахунків за готівку:

Дт 1811 «Дебіторська заборгованість за операціями з готівкою»Кт – 3900 «Рахунки, що відкриті в установах банку;

одержання готівки касою комерційного банку: Дт 1001 «Банкноти та монети в касі банку»Кт 1811 «Дебіторська заборгованість за операціями з готівкою».Передавання готівки з однієї установи банку до іншої до проведення операцій за кореспондентським рахунком у територіальному управлінні НБУ не допускається. У разі передавання готівки своїм філіям, розташованим за межами області, а також іншим банкам, незалежно від місця їх розташування, у день її передавання надсилається повідомлення про передавання готівки як банком, що передає готівку, так і банком, що її одержує, відповідному територіальному управлінню НБУ У повідомленні про передавання готівки мають зазначатися найменування банку, що видав готівку, дата її видання, сума готівки та найменування банку-отримувача.

6. Ревізія каси, відображення в обліку результатів ревізії

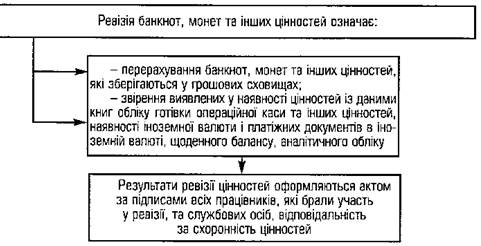

Для забезпечення контролю за правильним використанням грошей, а також покращення організації касової роботи, касові операції в установах банків підлягають ревізії (рис. 1).

Рис. 1. Ревізія грошових білетів, монет та інших цінностей

Ревізія грошових білетів, монети та інших цінностей, які зберігаються у грошових сховищах і касах установ банків, а також перевірка порядку їх зберігання проводиться:

• за розпорядженням керівника установи банку один раз на півріччя, а також щороку станом на 1 січня нового року;

• у разі зміни керівника, головного бухгалтера або завідувача каси;

• у разі тимчасової зміни службових осіб, відповідальних за схоронність цінностей; в інших випадках – за розпорядженням керівників Національного банку України або органів відповідних банків (загальних зборів акціонерів, членів Ради банку та в інших випадках, передбачених Законом України «Про господарські товариства» і статутами банків);

• ревізія цінностей, що зберігаються під відповідальністю працівників каси, які мають перехідні залишки валютних цінностей, проводиться щомісяця. Результати цієї ревізії оформлюються записом у звітній довідці касового працівника, а також реєструються у спеціальній книзі, де вказуються дата, прізвище та ініціали касира, цінності якого було проревізовано.

Виявлені надлишки грошей відображаються за дебетом рахунка 1001 «Банкноти та монети в касі банку» і кредитом рахунка 3619 «Інша кредиторська заборгованість за господарською діяльністю банку».

У разі віднесення виявлених надлишків грошей на рахунок доходів банку дебетується рахунок 3619 «Інша кредиторська заборгованість за господарською діяльністю банку» та кредитується рахунок 6399 «Інші операційні доходи».

Всі недостачі грошей, виявлені в результаті ревізії, незалежно від їх суми відносяться на рахунок винних осіб. При цьому дебетується рахунок 3552 «Нестачі та інші нарахування на працівників банку» аналітичний рахунок працівника, в якого виявлено недостачу, та кредитується рахунок 1001 «Банкноти та монети в касі банку». Погашення недостачі касовим працівником буде відображено за дебетом рахунка 1001 «Банкноти та монети в касі банку»і кредитом рахунка 3552 «Нестачі та інші нарахування на працівників банку».

Акти ревізій за останні 12 місяців і спеціальна Книга реєстрації щомісячних ревізій зберігаються у головного бухгалтера установи банку.

Дата добавления: 2015-08-26; просмотров: 2381;