Тема 2.5. Анализ затрат на производство и реализацию продукции

1. Значение и задачи анализа.

2. Анализ динамики затрат на производство продукции.

3. Анализ затрат на 1 руб. товарной продукции.

4. Анализ себестоимости продукции по калькуляционным статьям затрат.

5. Анализ факторов, влияющих на себестоимость продукции и подсчет резервов ее снижения.

1. Под с/с продукции понимают выраженные в денежной форме затраты предприятия на производство и реализацию продукции. В нее включаются: затраты материальных ресурсов, амортизация ОФ, ОТ с отчислениями на соц. страхование, расходы по реализации продукции и другие расходы предприятия, связанные с управлением и обслуживанием производства. С/с показывает, во что обходятся предприятию производство и реализация продукции, созданной усилиями всего коллектива.

Значение анализа себестоимости продукции проявляется в создании более конкурентоспособной дешевой продукции. В условиях дефицита ресурсов производства, роста цен на материальные ресурсы значение анализа себестоимости усиливается. Анализ указывает, на каком участке, где и в какое время произошел перерасход затрат. Благодаря анализу обеспечивается создание высококонкурентной пищевой продукции.

Кроме того, постоянный систематический анализ обеспечивает улучшение использования средств производства, а именно оборотных средств, повышая их оборачиваемость. Благодаря анализу, сокращаются сверхнормативные запасы оборотных средств, а, следовательно, это приводит к снижению себестоимости продукции, способствует расширенному воспроизводству. Общее же снижение себестоимости продукции пищевых предприятий страны создаст возможность снижения розничных цен на продовольственные товары.

В последнее десятилетие по объективным причинам (инфляция, диспаритет цен, дефицит отечественного сырья), наметилась тенденция значительного роста себестоимости пищевой продукции, подобный характер причин роста определил цель анализа - изыскание резервов экономии затрат на основе роста производительности труда и совершенствования управления производством.

Задачами анализа себестоимости на предприятиях пищевой промышленности являются:

• оценка динамики изменения затрат;

• анализ себестоимости отдельных видов продукции;

• оценка целесообразности изменения структуры себестоимости;

• определение влияния факторов на изменение себестоимости, выявление роли отдельных статей затрат в изменении себестоимости продукции;

• изыскание резервов снижения себестоимости товарной продукции путем лучшего использования сырья и материалов, сокращения потерь сырья и продукции при хранении, переработке и транспортировке, экономии вспомогательных материалов, топлива и электроэнергии, лучшего использования оборудования и т.д.

Источниками анализа себестоимости пищев. и перераб. предприятий являются данные годовой, статистической и оперативной отчетности, производственно-финансового плана, производственные задания подразделениям предприятия, бух. книги учета затрат на производство, накладные по отпуску материальных средств и др. документы. В ходе анализа используются разнообразные приемы исследования: сравнение, детализация, элиминирование, индексные методы, КРА и т.д.

2. На первом этапе анализа с/с ТП сравнивают фактические данные с аналогичным периодом прошлого года, с плановыми показателями, а также с показателями с/с других предприятий, вырабатывающих ту же продукцию.

Анализ с/с ТП обычно начинается с определения отклонений от базисного года и плана с/с всей ТП, а затем устанавливают отклонения по каждой статье затрат, месту их возникновения, причинам и виновникам отклонений.

Проводят оценку динамики изменения общих затрат на производство, сопоставляя их с изменением объемов товарного производства. При этом выясняется, какие статьи затрат имели наибольшее увеличение при данном изменении объемов, имеют ли эти изменения общественный (объективный) характер или сказывается воздействие субъективных факторов.

Для диагностики указанных аналитических позиций используют след. таблицу.

Таблица 1

Затраты на производство товарной продукции предприятия

| Показатели | Базисный год | Отчетный год | Процент изменения | ||

| План | Факт | к плану | к базис. году | ||

| Объем товарной продукции, т. р. | 88,1 | ||||

| Всего производственных затрат, тыс. руб. | 85,9 | ||||

| В том числе: | |||||

| материальные затраты | 77,1 | ||||

| ОТ с отчислениями | 172,6 | ||||

| Амортизация | 98,3 | ||||

| Общехоз. и общепроизвод. затраты | 52,1 | ||||

| Производственные затраты на 1 р. товарной продукции, р. (затратоемкость) | 0,974 | 0,95 | 97,6 |

В выводе указывается, как изменение объемов производства сказалось на изменение затрат в производство, каковы пропорции между этими показателями, одинаковы ли были темпы изменения по отдельным статьям и элементам затрат. В ходе анализа увязывается выполнение плановых показателей по затратам в производство.

Из данных табл. 1 видно, что прослеживается тенденция сужения производственной деятельности на предприятии. Однако при снижении объема ТП на 11,9% по сравнению с прошлым годом, ПЗ уменьшились в большей степени – на 14,1%. Опережающее снижение наблюдается по материальным затратам (на 22,9%) и по общехоз. и общепроизводственным расходам (почти на половину). Такое стремительное снижение общих производственных затрат хотя и привело к уменьшению затратоемкости ТП почти на 2,5%, однако этот показатель остается крайне высоким – 95 коп. ПЗ на 1 руб. ТП. Обращает на себя внимание высокий рост (более чем на 70% за год) ФЗП, что возможно и способствует мотивации труда работников. В то же время на предприятии крайне нарушены пропорции между ростом оплаты труда и объемов производства. Так, при снижении объемов производства на 11,9%, ФОТ увеличился на 72,6%, что естественно сказывается на уменьшении прибыли для развития производства (прибыль от реализации продукции уменьшилась на 13,9%) и увеличении краткосрочных займов для покрытия сезонного недостатка средств по оплате труда (они увеличились с 0 руб. до 1824 т.р. за последний год).

В ходе анализа выясняют степень влияния фактора затрат и объемов производства на уровень единичной себестоимости разных видов произведенной продукции, используя способ цепных подстановок (показать). Со = ПЗо/ВПо; С1 = ПЗ1/ВП1

3. Анализ затрат на 1 рубль товарной продукции характеризуется таким важнейшим показателем экономической эффективности производства как затратоёмкость (её определяют делением полной себестоимости товарной продукции, либо в целом по предприятию, либо по отдельным видам производств на стоимость, то есть выручку этой же продукции, либо в оптовых, либо в рыночных ценах предприятия).

Так кА прибыль предприятия является разницей между оптовой ценой и себестоимостью продукции, то показатель затртоёмкости косвенно характеризует рентабельность продукции. С помощью показателя затратоёмкости оценивают:

1) выполнение плана по себестоимости продукции

2) её динамику за ряд лет определяют суммой экономии или перерасхода, вызванного отклонением фактических затрат от плановых, либо рыночных и рассчитывает влияние факторов на полученной отклонение.

При оценке выполнения плана по затратам не учитывается экономия затрат от снижения себестоимости продукции в результате недовыполнения планов по развитию усовершенствованию производства, охране окружающей среды в результате нарушений технологических условий и рецептуры выпуска продукции в количестве, не предусмотренной планом.

При оценке затратоёмкости по уровню выполнения плана определяют сопоставление фактических затрат на 1 рубль товарной продукции (в ценах, принятых в плане) соответствующими затратами по утверждённому плану. При анализе затрат на 1 рубль товарной продукции необходимо:

- определить выполнение плана по уровню затрат на 1 рубль товарной продукции

- выяснить влияние отраслевых факторов на уровень затратоёмкости

- дать оценку выполнения плана по затратоёмкости по разным видам производств.

Оценка выполнения плана по уровню затратоёмкости проводится следующим образом: сравниваются фактические затраты на 1 рубль товарной продукциив действующих оптовых и рыночных ценах с затратоёмкостью по плану (при плановой полной себестоимости и плановых оптовых ценах).

4. Себестоимость товарной продукции на предприятии любых видов деятельности планируется и учитывается по калькуляционным статьям.

Анализ себестоимости в разрезе различных видов затрат позволяет наиболее глубоко выявить изменение себестоимости единицы продукции против плановых затрат, либо по сравнению с предыдущими периодами, определить величину отклонения по статьям расходов, выявить причину их роста, либо снижения и наметить резервы экономии себестоимости отдельных видов продукции. К основным резервам снижения себестомости на ППП относятся:

1) уменьшение затрат на сырьё и материалы путём замены отдельных видов сырья, либо топлива, на другие, более дешевые.

2) сокращение потерь сырья и материалов при хранении в процессе производства и при транспортировке

3) экономия фонда заработной платы

4) сокращение брака готовой продукции, улучшении качества продукции.

Соотношение отдельных статей затрат в процентах к полной себестоимости продукции называется структурой затрат по статьям калькуляции. Структура себестоимости напрямую зависит от особенностей производства, например в ПП в структуре затрат материальные затрат составляют от 80% (сахарная) до 90 и более % (кондитерская). Структура себестоимости на отдельных ППП изменяется в зависимости от качества производимой продукции и напрямую зависит от качества сырья, например масличность, сахаристость; районов заготовки сырья, условия его транспортировки и хранения, а так же о степени механизации труда, применении инновационных технологий и качества управления в целом.

В процессе анализа необходимо обратить внимание на те статьи затрат, по которым допущен значительный перерасход. С этой целью анализируют данные последующей таблицы.

5. При анализе себестоимости продукции необходимо установить: А как предприятие расходует материальные ресурсы, является ли рост затрат на единицу продукции окупаемым и научнообоснованным, и снижается лв итоге материалоёмкость изделий.

В процессе анализа необходимо выявить влияние на изменение затрат на сырьё и материалы трёх основных факторов:

1) Норма расхода сырья на единицу продукции (по плану)

2) Влияние цены единицы сырья (в связи с изменением цен и накладных расходов)

3) Влияние замены отдельных видов сырья, материалов, либо топлива более дешевыми продуктами.

Нормы расхода сырья на единицу продукции в рыночной экономике зависит главным образом от самого предприятия и складывается под влиянием уменьшения затрат и материалов на единицу продукции, и увеличения выхода готовой продукции, что, соответственно, снижает себестоимость.

Цены на сырьё и материалы изменяются в настоящее время в большей степени под влиянием коньюнктуры, но всё же основные материальные расходы предприятия складывается под влиянием роста цен естественных монополий.

В связи с этим при анализе необходимо более тщательно исследовать транспортно – заготовительные расходы, от организации заготовок, транспортировки и хранения сырья, соответственно заработная плата рабочих, оплата за простои машин, расход ГСМ и т.п.

Исходя из этого изменение цен на ППП очен6ь тесно взаимосвязано с изменением транспортных заготовительных расходов.

Замена на ППП сырья и материалов происходят довольно часто. Основными причинами замены являются: высокая стоимость одного вида сырья, его отсутствие и т.п. Однако при замене одного вида сырья на другой качество не должно снижаться, даже в случае снижения суммарных издержек.

Влияние указанных выше факторов можно рассмотреть на основе данных таблицы.

Таблица №3

Анализ влияния факторов на изменение затрат сырья и материалов на ППП

| Показатели | План | Факт | Отклонение от плана +/- |

| Расход сырья на одну тонну готовой продукции, кг. | |||

| Цена 1 кг сырья, тыс. руб. | |||

| Затраты на сырьё, тыс. руб. |

Вывод. Исходя изданных таблицы видно, что нормы расхода сырья и цены увеличились. Для расчета влияния изменения цен на себестоимость продукции необходимо сумму отклонения фактической цены от плановой умножить на фактическое количество сырья, затрачиваемое на 1 тонну продукции.

2*380=760 тыс. рублей.

Увеличение цены на 2 тыс. рублей за тону привело к росту суммарных затрат на 760 тыс. рублей – 1й резерв.

Чтобы узнать влияние изменения норм на себестоимость продукции, необходимо сумму отклонения от нормы плановой умножить на плановую цену за единицу продукции.

12*12-144 тыс. рублей.

В следствии увеличения материалоёмкости единицы продукции на 12 кг на 1 тонну, суммарные затраты возросли на 144 тыс. рублей – 2й резерв экономии расхода сырья на производство готовой продукции.

Таким образом увеличение себестоимости на единицу гоовой продукции составила в целом 904 тыс. рублей, в том числе за счёт увеличения цен на 760 тыс. рублей и увеличения норм на 144 тыс. рублей.

Анализ влияния факторов на изменение затрат на оплату труда.

Основной задачей анализа затрат на анализ труда является выявление стеени обоснованности размера фонда заработной платы и установление правильности его расходования. В структуре себестоимости по статье «оплата труда» показывается основная (включая премии и все виды выплат) и дополнительная заработная плата ППП. Анализ структуры себестоимости фонда заработной платы следует проводить е только в целом по предприятию, но и по отдельным трудовым коллективам.

Основными причинами перерасхода фонда заработной платы может быть: доплаты за сверхурочные работы, нарушение нормативных условий труда, оплата простоев и т.п. Однако большое значение на экономию фонда оплаты труда без ущерба для работников предприятия оказывает влияние соотношения роста производительности труда и средней заработной платы на с/с ТП.

Таблица №5

Анализ соотношения темпов роста производительности

труда и средней з/пл на с/с ТП.

| Показатели | План | Факт | Отклонение от плана |

| Затраты времени на единицу продукции, тонн/час | 26,5 | 28,3 | 1,8 |

| Среднечасовая з/пл | - 3 | ||

| Сумма з/пл на единицу 1т. Продукции тыс. рублей. | 1457,5 | 1471,6 | 14,1 |

Вывод. Из приведённых данных следует, что перерасход затрат по заработной плате в сумме 14 рублей за тонну сложится под влиянием:

1) увеличение затрат рабочего времени на единицу продукции (отклонение в затратах – время*среднечасовая з/пл=1,8*55=99 рублей).

Экономия затрат по заработной плате под влиянием снижения среднечасовой з/пл, следовательно совокупный перерасход по фонду з/пл составляет 14,1 рублей.

Таким образом данный расчет является 4м резервом экономии затрат на основания грамотного планирования и выполнения плана соотношения роста заработной платы и производительности труда.

Потери от брака.

Это является результатом выпуска недоброкачественной продукции, не соответствующей требованиям гос. стандартом.

В ходе анализа затрат, связанной с выпуском некачественной продукции главной задачей является установление причин и виновников возникновения брака, а так же разработать мероприятия по снижению потерь от брака.

Потери от брака на большинстве предприятий ПП не планируется, тем не менее во многих организациях они занимают удельный вес в себестоимости продукции.

Сигналом для принятия решений и выявлении нарушения в процессе производства является доля потерь от брака в затратах более 5%. Величину потерь от брака, относимых на себестоимость продукции, определяют следующим образом:

К себестоимости окончательно забракованных изделий прибавляют затраты на исправление брака, из полученной суммы вычитают стоимость брака по цене возможного использования, суммы удержаний виновников брака и суммы возмещения убытков, связанных с постановкой недоброкачественного сырья с поставщиков.

Основными резервами снижения потерь от брака должны стать:

1) контроль за поступлением доброкачественного сырья и материалов от поставщиков

2) выявление причин образования брака

Всё это в итоге позволит разработать конкретные мероприятия по снижению потерь от брака, а следовательно и снизить себестоимость готовой продукции.

Тема 2.6. Анализ реализации продукции и оценка финансовых результатов деятельности предприятия

1. Значение и задачи анализа реализации продукции предприятия

2. Анализ уровня и динамики прибыли

3. Факторный анализ прибыли предприятия

1. В условиях становления рыночных отношений особое значение приобретает анализ сбыта продукции. Задача анализа заключается в изучении спроса и предложения на продуктовых рынках, в формировании конкурентоспособной продукции пищевых предприятий, в оценке эффективности рынков сбыта, в улучшении взаиморасчетов и изыскании резервов увеличения товарной продукции наиболее рентабельных видов производств. Все перечисленные направления анализа преследуют главную цель - изыскание резервов повышения эффективности реализации продукции, и роста прибыли и рентабельности предприятия.

В качестве основных методов исследования выступают методы элиминирования, индексный, расчетно-конструктивный, корреляционный, математического моделирования и др.

Важными условиями всестороннего анализа проблемы являются четко поставленная цель каждого этапа анализа и правильный выбор показателей.

Для оценки эффективности реализации продукции пользуются не только конечными показателями (выручка, прибыль, уровень рентабельности), но и промежуточными (производительность труда, себестоимость, фондоотдача и др.). В ходе анализа реализации продукции рассматриваются и факториальные показатели, такие как коэффициент товарности, качество продукции, транспортные и другие расходы, связанные с реализацией продукции.

Прежде чем приступить к анализу товарной продукции и ее реализации, необходимо исследовать современное состояние производства основных видов продукции. При этом выявляются факторы, влияющие на уровень товарной рыночной продукции: специализация предприятия, обеспеченность отраслей трудовыми ресурсами, средствами производства. В данном случае оценивается возможность роста товарной продукции основных видов производств предприятия.

Сопоставление динамики валовой и товарной продукции позволяет установить закономерности их изменения и взаимосвязи. Снижение объемов выпуска продукции ставит перед аналитиком задачу разобраться в причинах падения уровня производства, так как от этого зависит товарный ее объем. Для определения динамики и изменения уровня товарности, объем реализации рассчитывается в сопоставимых ценах следующим образом (к-т товарности).

2. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).Прибыль важнейший показатель эффективности работы организации, источник ее жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности организации, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняются также обязательства организации перед бюджетом, банками и другими организациями.Поэтому анализ прибыли должен охватывать факторы как ее формирования, так и распределения.Прибыль предприятия – это конечный результат его деятельности, характеризующий абсолютную эффективность работы, которая представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.Основными задачами анализа финансовых результатов деятельности являются:систематический контроль за выполнением планов реализации продукции и получением прибыли;определение влияния как объективных, так субъективных факторов на финансовые результаты;выявление резервов увеличения суммы прибыли и рентабельности;оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;разработка мероприятий по использованию выявленных резервов.Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации).Общий финансовый результат деятельности организации, бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров (работ, услуг), результата (прибыли или убытка) от финансовой деятельности (процентов полученных и уплаченных), операционной деятельности (доходов и расходов), доходов и расходов от прочих внереализационных операций. Формализованный расчет бухгалтерской прибыли представлен ниже.

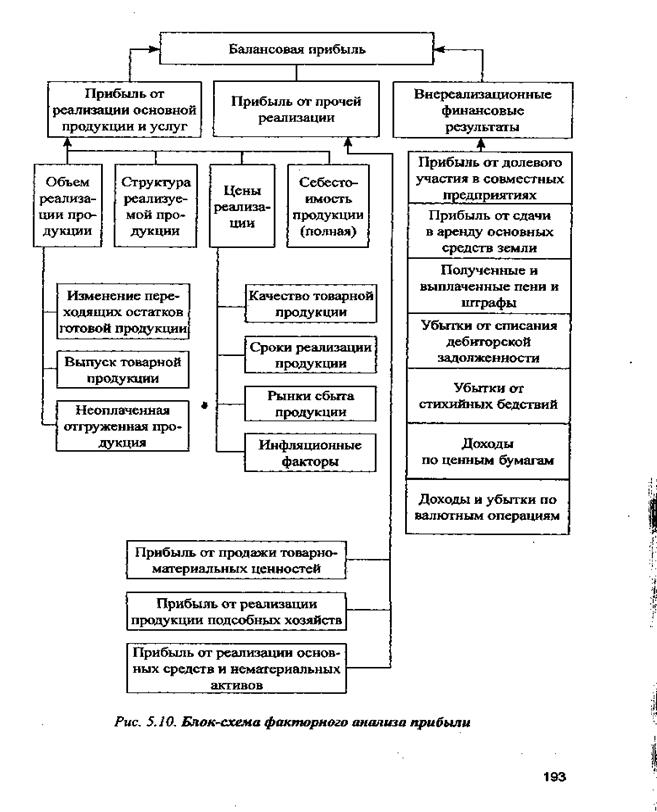

Оценку финансаовых результатов необходимо начинать с анализа главного показателя всей финансово-хозяйственной деятельности – балансовой прибыли предприятия (прибыль, убыток до налогообложения).

При оценке балансовой прибыли необходимо оценить ее изменение за анализируемый период, а затем разложить балансовую прибыль на основные составляющие:

1. Прибыль от реализации основной продукции

2. Прибыль от прочей реализации

3. Прибыль от внереализационных операций

В ходе анализа необходимо рассмотреть долю каждого из этих показателей в балансовой прибыли, учитывая при этом, что доход от реализации основной продукции должен составлять наибольший вес (от 90% и выше).

Прибыль от реализации = Выручка – Себестоимость реализованной продукции = стр.010 – стр.020

Прибыль от прочей реализации = управленческие + коммерческие расходы

Внереализационные доходы (расходы) = стр.060 – стр.070 + стр.090 – стр.100 + стр.120 – стр.130

Балансовая прибыль = прибыль от реализации + прибыль от прочей реализации + прибыль от внереализационных операций

Чистая прибыль = Балансовая прибыль – налог на прибыль – штрафы – отложенные налоговые активы

На величину балансовой прибыли, как видно из проведенного анализа, все возрастающее влияние в условиях рынка оказывают такие ее составляющие, как результат от прочей реализации, от внереализационных операций.

Анализ финансовых результатов от прочей реализации (реализации основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения законности их совершения и правильности оценки реализуемого имущества, а также определить затраты по реализации и прибыли. Следует учитывать, что каждый вид реализации прочих активов (например, сырья, материалов) имеют свою специфику, которую нужно учитывать при анализе.

Это необходимо в случае выявления, в результате чего оборотные средства могут на длительное время выводиться из оборота, что в итоге приведет к недостатку и снижению эффективности их использования.

Анализ внереализационных операций также следует проводить по каждому их виду. Внереализационные доходы (расходы) свидетельствуют о том, что при увеличении таких расходов плохо обеспечивается сохранность собственности. Особое внимание при анализе следует уделять результатам по операциям с ценными бумагами, т.к. в нормальных рыночных условиях этот вид деятельности может принести предприятию либо значительную прибыль, либо при неумелом проведении операций – значительные убытки.

Анализ динамики и уровня прибыли предприятия по различным ее видам должен заканчиваться определением возможных резервов увеличения прибыли, которые должны быть обоснованы соответствующими расчетами и предположениями. Так, для анализируемого предприятия основным резервами роста прибыли должны стать совершенствование договорных отношений по прочей реализации (т.е. своевременная инвентаризация основных средств, своевременная продажа неучаствующих в производстве основных фондов либо их износ, минимизации управленческих расходов (поскольку за последние 2 года они возросли почти в 4 раза), своевременная уплата накопившихся процентов, штрафов, неустоек и грамотное проведение маркетинговой политики по сбыту основной продукции.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации. Наряду с абсолютной оценкой рассчитывают также относительную эффективность хозяйствования показатели рентабельности. Рентабельность продукции определяется как отношение прибыли от реализации продукции к выручке от реализации продукции. Рассчитывают также множество других показателей рентабельности, меняя числитель и знаменатель общей формулы расчета рентабельности.Дальнейший анализ должен вскрыть конкретные причины изменения прибыли от реализации продукции по каждому фактору.

3. Для определения влияния на финансовый результат объема и структуры реализованной продукции сравн 11 условный результат (фактическая реализация при план себестоимости и цене) с плановым. Факторный анализ прж предприятия позволяет определить причины невыполнения и или его перевыполнения.

|

Тема 2.7. Анализ финансового состояния на предприятии

1. Значение и задачи АФС

2. Анализ структуры средств и источников их образования

3. Анализ платежеспособности и ликвидности предприятия

4. Оценка финансовой устойчивости предприятия

5. Структурно-логическая схема анализа финансового состояния предприятия

1. В настоящее время роль АФС предприятия неоценимо высока в управлении его финансами и в целом работой предприятия. В условиях рыночной экономики при самостоятельности хоз. субъектов роль финансового анализа в укреплении фин. дисциплины и управлении финансами предприятия значительно возрастает. При этом необходимо подчеркнуть тесную взаимную связь и взаимообусловленность между результатами производственной деятельности предприятия и его фин. состоянием.

Цель АФС – выявление резервов улучшения финансового положения предприятия, его платежеспособности и фин. устойчивости. поведение фин. анализа необходимо как самому предприятию для выработки стратегии и тактики своей будущей деятельности, так и внешним пользователям (банкам, страховым организациям, инвесторам, акционерам и т.д.) для выявления возможностей участия в хоз. деятельности предприятия.

АФС предприятия и достижение на его основе основных мероприятий по его укреплению позволяет обеспечить развитие доходного и конкурентоспособного производства.

Основным источником информации о фин. деятельности предприятия является бухгалтерская (финансовая) отчетность, состоящая из бухгалтерского баланса (форма 1) и приложений к нему (отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении ден. средств и др.).

Наиболее точную и достоверную информацию о фин. результатах деятельности предприятия дает бух. баланс, который состоит из актива (имущество предприятия) и пассива (источников формирования данного имущества).

В свою очередь А и П включают разделы, статьи и элементы баланса. Так, актив (совокупность всех хозяйственных ценностей предприятия) состоит из двух разделов:

I. Внеоборотные активы (труднореализуемое имущество);

II. Оборотные активы (мобильные средства, участвующие в обороте предприятия).

Пассив (ресурсная база предприятия) состоит из трех разделов:

III. Капитал и резервы (собственные средства предприятия);

IV. Долгосрочные обязательства (заемный долгосрочный капитал, предоставление долгосрочных кредитов и ссуд) – приравниваются к собственному капиталу, поскольку участвуют в процессе расширенного воспроизводства предприятия;

V. Краткосрочные обязательства (срочные заемные средств, кот. предприятие должно погасить в течение отчетного года).

Каждый раздел баланса включает статьи баланса. Например, раздел ВА включает такие статьи, как нематериальные активы, основные средства, незавершенное строительство и др. Каждая статья, в свою очередь, может состоять из различных элементов (отдельный вид средств (обязательств), показанный в балансе отдельной позицией). В нематериальных активах выделяют права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, авторские права, монопольные права и привилегии. В статье Запасы раздела ОбА выделяют сырье, материалы; затраты в незавершенном производстве, готовая продукция и товары для перепродажи и др.

Первый этап АФС предприятия подразумевает оценку динамики состава и структуры ВБ (итог баланса).

2. Анализ динамики состава и структуры ВБ осуществляется на основе данных бух. баланса, кот. для повышения наглядности отображения представляют в виде сравнительного аналитического баланса в агрегированном виде, и с помощью методов горизонтального и вертикального анализов проводят оценку и выявляют изменения в течение анализируемого периода.

Признаками «хорошего» баланса всегда следует считать:

1. Умеренное, без резких скачков, увеличение валюты баланса и основных его статей;

2. Положительно, если ВБ прирастает за счет собственных источников средств, если взят разумно кредит;

3. Наличие рекомендуемого соотношения органического строения капитала (50:50 основных и оборотных средств в ВБ)

4. Преобладание в оборотных активах наиболее ликвидного имущества (ДС, КФВ и не просроченной ДЗ). Так, при увеличении доли деб. задолженности в структуре имущества предприятия, уменьшается доля ден. средств, что свидетельствует о трудностях своевременного получения оплаты от должников за отгруженную продукцию

5. Соблюдение принципа автономии (или независимости), т.е. преобладание собственного капитала (более 80%) в ресурсной базе предприятия. Непосредственно СК в основе должен быть сформирован за счет прибыли, что ускоряет воспроизводственные процессы. Так, если в структуре активов увеличивается доля запасов и деб. задолженности, то основным источником их финансирования становится нераспределенная прибыль, что ухудшает фин. устойчивость предприятия.

6. Соблюдение принципа финансовой независимости, а главное не высокая доля в пассивах кредиторской задолженности и ее стабильое уменьшение в динамике. Так, если на предприятии увеличивается доля ТМЗ, приобретенных на условиях предварительной оплаты, то такой факт всегда приводит к увеличению кредитор. задолженности.

3. Ликвидность предприятия показывает способность своевременно и в полном объеме погасить имеющиеся краткосрочные обязательства, а платежеспособность обозначает возможность быстрого удовлетворения требований кредиторов за счет имеющихся денежных средств в кассе и на расчетном счете.

При изучении платежеспособности и ликвидности предприятия необходимо рассмотреть обязательства предприятия, средства для платежа и определить степень (коэффициент) его срочной и текущей платежеспособности, а также ликвидности, выявить причины низкой платежеспособности предприятия.

Через систему показателей оценивается ликвидность предприятия:

,

,

где  - коэффициент общей ликвидности.

- коэффициент общей ликвидности.

,

,

где  - коэффициент абсолютной ликвидности.

- коэффициент абсолютной ликвидности.

,

,

где  - коэффициент уточненной ликвидности.

- коэффициент уточненной ликвидности.

Следует раскрыть динамику изменения коэффициентов, а также влияние факторов и причин на их изменение.

4. Финансовая устойчивость – одна из характеристик стабильного положения предприятия. Она зависит как от стабильности экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло ресурсами  в течение периода, предшествующего отчетной дате. Экономической сущностью финансовой устойчивости является обеспеченность запасов и затрат предприятия источниками их формирования.

в течение периода, предшествующего отчетной дате. Экономической сущностью финансовой устойчивости является обеспеченность запасов и затрат предприятия источниками их формирования.

В работе должен быть проведен анализ таких показателей финансовой устойчивости предприятия, как коэффициент финансовой независимости, финансовой устойчивости, маневренности, самообеспеченности.

Расчеты можно произвести с помощью следующих формул:

Коэффициент автономии.

Минимальное пороговое значение коэффициента оценивается на уровне 0,5 (это дает основание предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами). Однако финансовое состояние предприятия можно считать устойчивым, если не менее 80% в источниках формирования занимает собственный капитал. Рост коэффициента автономии свидетельствует об увеличении его финансовой независимости и снижении риска финансовых затруднений в будущих периодах.

Коэффициент финансовой = Перманентный капитал ≥0,8

устойчивости ВБ

Допустимый уровень коэффициента часто определяется условиями работы предприятия и в первую очередь скоростью оборота мобильных активов. Так чем больше оборачиваемость оборотных средств, тем большее значение коэффициента допустимо, но в любом случае рост коэффициента свидетельствует об усилении зависимости предприятия от внешних кредиторов и инвесторов. Рост коэффициента финансовой устойчивости свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущих периодах.

Коэффициент соотношения заемных и собственных средств (финансового риска).

Допустимый уровень коэффициента часто определяется условиями работы предприятия, в первую очередь скоростью оборота оборотных средств. Так, чем больше оборачиваемость, тем большее значение коэффициента допускается, но в любом случае рост показателя свидетельствует об усилении зависимости предприятия от внешних инвесторов, кредиторов.

Коэффициент маневренности.

Коэффициент показывает, какая часть собственных средств находится в мобильной форме. Рекомендуемое значение показателя – 0,5 и выше. Однако размер его должен учитывать деятельность предприятия. Например, в фондоемких производствах нормальный уровень показателя должен быть ниже, чем в материалоемких.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования.

Рекомендуемое значение рассматриваемого коэффициента 0,6-0,8.

Коэффициент имущества производственного назначения.

Нормальное значение коэффициента 0,5 и выше. В случае снижения значения показателя ниже установленного уровня целесообразно привлечение долгосрочных заемных средств.

Показатели финансовой устойчивости зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценкаих динамики и направлений изменения могут быть установлены в результате сопоставления по группам.

5. Далее необходимо дать сводную оценку финансового состояния предприятия и результаты оформить в виде табл.

Таблица 3

Сводная оценка финансового состояния предприятия

| Показатели | Базисный год | Отчетный год | Изменение |

| Структура активов, % к валюте баланса: | |||

| недвижимое имущество | |||

| текущие активы | |||

| Структура источников средств, % к валюте баланса: | |||

| собственные | |||

| заемные | |||

| Ликвидность и платежеспособность: | |||

| отношение текущих активов к краткосрочным обязательствам | |||

| отношение труднореализуемых активов к величине текущих активов, % | |||

| маневренность оборотного капитала | |||

| в составе обязательств удельный вес просроченной задолженности, % | |||

| Оборачиваемость, дн.: | |||

| совокупных активов | |||

| текущих активов | |||

| дебиторской задолженности | |||

| запасов | |||

| Рентабельность, %: | |||

| реализованной продукции | |||

| собственного капитала | |||

| текущих активов | |||

| совокупных активов |

На основании анализа финансового состояния определяются резервы, обосновываются пути и мероприятия по реализации резервов, направленных на повышение финансовой устойчивости предприятия. К ним можно отнести:

- улучшение ведения отраслей производства, повышение их эффективности, ведущих к росту прибыли предприятия;

- совершенствование распределительных отношений в части прибыли;

- рациональное инвестирование имеющихся средств предприятия;

- целевое использование кредитов;

- повышение качества и эффективности использования капитала предприятия;

- укрепление финансовой дисциплины и др.

На основе обобщения резервов можно рассчитать изменение валюты баланса, структуры средств и источников их покрытия, а также коэффициенты финансовой устойчивости предприятия.

Дата добавления: 2015-08-21; просмотров: 3043;