Выбор экономических факторов, построение модели.

1.1. Построение выборочных парных линейных регрессий результативного признака  длякаждого из k = 3 факторов,

длякаждого из k = 3 факторов,  ,

,  , …,

, …,  .

.

Построение выборочных парных линейных регрессий выполняется для предварительного отбора наиболее существенных факторов, с помощью функции «ЛИНЕЙН», а также с помощью анализа данных (Данные - анализ данных – регрессия) (см. приложение 1. П. 1.1)

Регрессия y на x1: y = 0,0353·x1 + 22021, R² = 0,1012,  0,3181, F = 8,44

0,3181, F = 8,44

Регрессия y на x2 y = 0,21,171·x2 + 172136, R² = 0,8786,  0,93734, F=542.9

0,93734, F=542.9

Регрессия y на x3 у = 10.992х3 + 486405 R² = 0,71  0,8425, F = 183.5

0,8425, F = 183.5

В каждом случае выполнено построение поля корреляции, вычислены коэффициенты уравнения выборочной парной линейной регрессии, вычислены коэффициенты детерминации и корреляции, вычислены значеня  статистики, проверка статистической значимости коэффициентов регрессии

статистики, проверка статистической значимости коэффициентов регрессии  ,

,  ,

,  и уравнения регрессии в целом;

и уравнения регрессии в целом;

Вывод. Частные парные регрессии показывают – что не все три фактора могут быть включены в модель множественной регрессии, т.к. коэффициент детерминации у одного из них меньше 0,3. (см. приложение 1, п.1.1)

1.2. Проверка мультиколлинеарности факторов.

Для дальнейшей работы с данными, нам нужно убедиться в том, что в модели отсутствует мультиколлинеарность.

Мультиколлинеарность — тесная корреляционная взаимосвязь между отбираемыми для анализа факторами xi , совместно воздействующими на результирующий признак y, которая затрудняет оценивание регрессионных параметров и разделение влияния объясняющих факторов на поведение зависимой переменной.

Оценки параметров регрессии  и коэффициентов корреляции

и коэффициентов корреляции  оказываются нестабильными как в отношении статистической значимости, так и по величине и знаку (например, коэффициентов корреляции). Следовательно, они ненадежны. При этом значение коэффициента детерминации R2 может быть высоким, свидетельствуя об адекватности модели.

оказываются нестабильными как в отношении статистической значимости, так и по величине и знаку (например, коэффициентов корреляции). Следовательно, они ненадежны. При этом значение коэффициента детерминации R2 может быть высоким, свидетельствуя об адекватности модели.

Для проверки появления мультиколлинеарности вычисляются матрицы коэффициентов корреляции (частной) для всех объясняющих переменных. Если коэффициенты корреляции между отдельными объясняющими переменными велики  , то они коллинеарны.

, то они коллинеарны.

Признаком мультиколлинеарности может быть близость к нулю матрицы  .

.

Однако не существует точных критериев, в соответствии с которыми можно установить наличие или отсутствие мультиколлинеарности отрицательно влияющей на качество выбранной модели регрессии. (см. приложение 1 п.1.2)

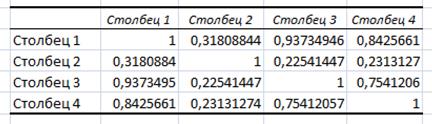

1.3. Построение матрицы Q выборочных коэффициентов корреляции.

Для выявления коррелированных факторных переменных с помощью функции КОРРЕЛЯЦИЯ Пакета Анализа составляется расширенная корреляционная матрицу  .

.

Расширенная матрица выборочных коэффициентов корреляции для результативного признака y и трех переменных  имеет вид:

имеет вид:

Матрица выборочных межфакторных коэффициентов корреляции имеет вид:

Вывод. После выполнения пунктов 1.1, 1.2, 1.3 можно сделать анализ результатов и предварительный отбор факторов для включения их в модели множественной регрессии. (см. приложение 1, п.1.3)

1.4. Вычисление коэффициентов выборочной множественной регрессии  . С помощью функции «ЛИНЕЙН» с двумя факторными переменными. (см. приложение 1, п.1.4)

. С помощью функции «ЛИНЕЙН» с двумя факторными переменными. (см. приложение 1, п.1.4)

Глава 2. Проверка качества модели.

2.1. Вычисление множественного коэффициента детерминации  и скорректированного (исправленного) коэффициента детерминации

и скорректированного (исправленного) коэффициента детерминации  , сделать вывод об адекватности модели.

, сделать вывод об адекватности модели.

Множественный коэф. Детерминации и скорректированный коэф. Детерминации имеют значения, близкие к единице, что говорит об адекватной модели. (см. приложение 1 п.2.1)

2.2. Вычисление остатков  и проверка гипотезы о нормальном законе распределения остатков. (см. приложение 1. П.2.2)

и проверка гипотезы о нормальном законе распределения остатков. (см. приложение 1. П.2.2)

2.3. Вычисление средней ошибки аппроксимации  . (в п.1.4)

. (в п.1.4)

=0,26%

Ошибка аппроксимации имеет очень низкое значение, что говорит о хорошо подобранной модели уравнения. (см. приложение 1, п.2.3)

2.4. Проверка статистической значимости коэффициентов множественной регрессии и уравнения регрессии в целом пройдена. Все коэф. Регрессии статистически значимы (см. приложение 1, п.2.4)

2.5. Построение доверительных интервалов для статистически значимых коэффициентов регрессии.

Доверительные интервалы для параметров aи bс заданным уровнем доверия, в качестве которого на практике обычно выбирают вероятность 0,95 (соответствующую уровню значимости 0.05 или 5%).

– стандартная ошибка коэффициента регрессии

– стандартная ошибка коэффициента регрессии  ;

;

– критическое значение для заданного уровня значимости и заданного числа степеней свободы n - 2.

– критическое значение для заданного уровня значимости и заданного числа степеней свободы n - 2.

;

;

– стандартная ошибка коэффициента регрессии

– стандартная ошибка коэффициента регрессии  .

.

2.6. Построение расширенной матрицы выборочных коэффициентов корреляции  . Вычисление частных коэффициентов корреляции между факторами

. Вычисление частных коэффициентов корреляции между факторами

Вычисление выборочных коэффициентом частной корреляции между зависимой переменной yи объясняющей переменной xj –  .

.

(Выполнено в п.1.3)

Вывод. На основании анализа пунктов 4 – 10 можно сделать выводы о том, что модель адекватна, но присутствовала мультиколлинеарность, вследствие чего пришлось выполнить отбор факторов исключением одного из них (с сильной межфакторной корреляционной зависимостью).

2.7. Пошагоый отбор наиболее существенных переменных в модели множественной линейной регрессии с использованием скорректированных коэффициентов детерминации и частных F- статистики.

Т.к. в исследовании осталось всего 2 факторных переменных, и в первую очередь была включена та, которая имеет наибольшую корреляцию с результирующим признаком, проводить отбор нецелесообразно, потому что. в любом случае, второй фактор, который в наименьшей степени влияет на результирующий, будет включён после включения первого. (см. приложение 1, п.2.7)

2.8. Проверка гипотезы о гомоскедастичности наблюдений по методу Голдфелда-Квандта и теста Спирмена.

Дата добавления: 2015-06-17; просмотров: 1633;