По абсолютным показателям

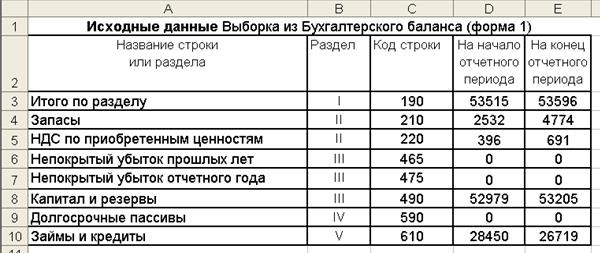

1. Готовятся исходные данные в виде выборки балансовых статей из бухгалтерского баланса (форма 1), рис.2.13.

Рис. 2.13. Выборки балансовых статей для оценки риска потери

финансовой устойчивости

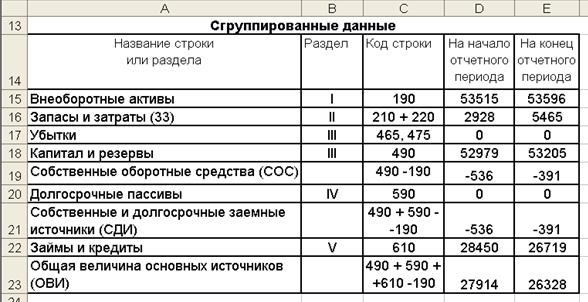

2. Проводится предварительное агрегирование некоторых однородных по составу элементов балансовых статей по следующим показателям:

а) определяется суммарная величина требуемых запасов (стр. 210) и затрат (стр. 220) входящих в состав материальных оборотных активов

ЗЗ = стр. (210 + 220); (2.6)

б) определяется возможности источников формирования требуемых запасов и затрат:

- собственных оборотных средств (СОС), учитывающих: собственный капитал и резервы (стр. 490), внеоборотные активы (стр. 190), не покрытые убытки прошлых лет (стр. 465) и отчетного года (стр. 475)

СОС = стр. 490 - стр. 465 - стр. 475 - стр. 190; (2.7)

- собственных и долгосрочных заемных средств (СДИ), в составе которых − дополнительные долгосрочные обязательства (стр. 590), включающие кредиты банков, займы, прочие долгосрочные обязательства со сроками погашения более 12 месяцев после отчетной даты

СДИ = стр. (490 + 590) - стр. 190; (2.8)

- общей величины основных источников формирования запасов и затрат (ОВИ): собственные и долгосрочные заемные источники, краткосрочные кредиты и займы (стр. 610)

ОВИ = стр. (490 + 590 + 610) - стр. 190. (2.9)

Сгруппированные данные представляются в табличной форме, рис. 2.14.

Рис. 2.14. Сгруппированные данные для оценки риска потери

финансовой устойчивости

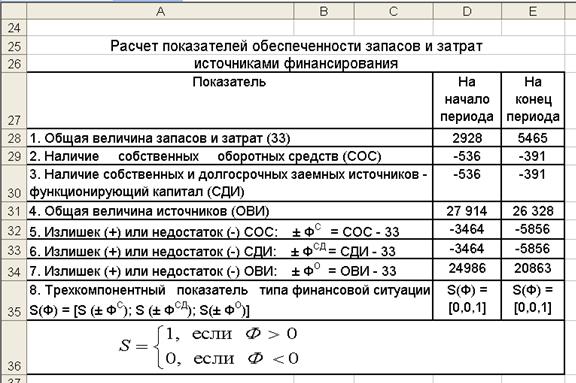

3. Рассчитываются показатели обеспеченности запасов и затрат источниками формирования: ± ФС; S± ФСД; S± ФО, рис. 2.15.

Рис. 2.15. Результаты расчета показателей обеспеченности запасов

и затрат источниками финансирования

4. Составляется трехкомпонентный вектор S(Ф), характеризующий тип финансовой ситуации по результатам анализа обеспеченности запасов и затрат источниками формирования.

5. Устанавливается тип финансовой ситуации в зависимости от значений компонент вектора S(Ф).

6. Строится шкала риска потери предприятием финансовой устойчивости в зависимости от типа финансовой ситуации.

Для вывода предприятия из зон критического и катастрофического рисков можно увеличивать собственные оборотные средства и снижать текущие финансовые потребности (например, потребность в краткосрочном кредите).

Увеличение СОС можно обеспечить следующими путями:

- наращиванием собственного капитала (увеличением уставного капитала, снижение дивидендов и увеличением нераспределенной прибыли и резервов, подъемом рентабельности);

- увеличением долгосрочных заимствований, если долгосрочных кредитов в структуре пассивов относительно немного;

- уменьшением иммобилизационных средств во внеоборотных активах (но только не в ущерб производству) за счет реализации используемых товарно-материальных ценностей.

Снижение текущих финансовых потребностей можно обеспечить:

- уменьшением оборотных активов за счет снижения уровня запасов;

- снижением дебиторской задолженности и уменьшением удельного веса сомнительных клиентов;

- увеличением кредиторской задолженности путем удлинения сроков расчетов с поставщиками крупных партий сырья, материалов.

Выводы по результатам расчетов для данного примера:

1. Запасы и затраты обеспечиваются в основном за счет краткосрочных займов и кредитов.

2. Финансовое состояние предприятия неустойчиво и в начале и в конце анализируемого периода и соответствует зоне критического риска.

3. Возможен невозврат инвестированного капитала в зоне критического риска.

Для снижения уровня риска потери финансовой устойчивости предприятия, необходимо оптимизировать структуры запасов и затрат.

Обеспечить низкий уровень риска потери предприятием финансовой устойчивости можно благоприятным сочетанием четырех характеристик финансово-хозяйственного положения предприятия:

- высокой платежеспособности, т.е. способности исправно расплачиваться по своим обязательствам;

- высокой ликвидности баланса, т.е. достаточной степени покрытия заемных пассивов активами с согласованными сроками погашения обязательств;

- высокой кредитоспособности, т.е. способности возмещать кредиты с процентами и другие финансовые издержки;

- высокой рентабельности, т.е. значительной прибыльности, обеспечивающей необходимое развитие предприятия.

Дата добавления: 2015-05-28; просмотров: 1989;