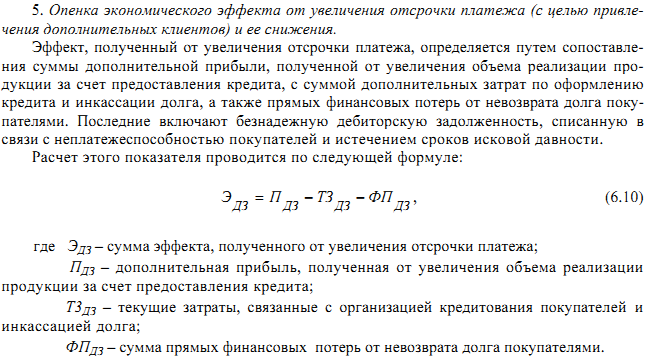

Показатели занятости и безработицы.

Количественно занятость характеризуется показателем уровня занятости. Он может рассчитываться двумя способами:

1) Доля занятых в общей численности населения:

Уз = Чз/Чн,

где Чз – численность занятых, Чн – общая численность населения.

2) Доля занятых в экономически-активном населении:

Уз=Чз/(Чз+Чб),

где Чб – численность безработных.

В международной статистике исходным показателем для анализа занятости является уровень экономической активности населения, т.е. доля численности экономически-активного населения в общей численности населения:

Уэа=(Чз+Чб)/Чн.

Наиболее важными показателями безработицы являются:

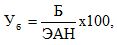

1. Уровень безработицы (Уб) – это удельный вес численности безработных (Б) в численности экономически активного населения (ЭАН), выраженный в процентах.

Уровень безработицы может быть рассчитан как по методологии МОТ, так и в соответствии со специальными законодательными нормами государства. Подсчет безработных по методу МОТ предполагает периодическое выборочное обследование, опрос населения каким-либо государственным органом, исключая службы занятости. В нашей стране эту работу проводит государственный комитет по статистике. Выборочное обследование проводится 2 методами:

• периодически проводимые опросы семей (США, Япония и др.);

• подсчет числа поданных заявок в государственную службу занятости на получения пособия по безработице (Великобритания и др.).

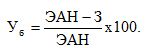

В соответствии с методикой Федеральной службы занятости России, показатель уровня безработицы определяется по следующей формуле:

, где З - количество занятых.

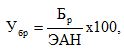

Уровень зарегистрированной (регистрируемой) безработицы (Убр) определяется по формуле:

где – число безработных, зарегистрированных органами занятости.

2. Продолжительность безработицы, т.е. величина, которая характеризует в среднем длительность поиска работы (в месяцах) лицами, имеющими статус безработного на конец рассматриваемого периода, а также теми безработными, которые были в этом периоде трудоустроены.

Содержание, цели и задачи управления оборотными активами. Главная дилемма финансового менеджмента. Цели, задачи и содержание управления запасами. Управление дебиторской задолженностью.

Содержание и цели управления оборотным капиталом

Политика управления оборотными активами представляет собой часть обшей стратегии управления активами и компании. Она заключается в формировании необходимого объема состава активов, оптимизации процесса их обращения. Разработка политики управления оборотными активами сводится к изучению и детальному анализу каждого элемента структуры оборотных активов в отдельности, разработке политики управления каждым из них с учетом особенностей жизненного цикла конкретной компании, формированию единой стратегии управления оборотными активами.

Управление оборотными активами состоит из двух направлений: формирования политики управления оборотными активами в целом и управления отдельными элементами оборотных активов. Показателями, на основе которых строится управление оборотным капиталом в целом, являются:

- собственные оборотные средства;

- чистый оборотный капитал;

- финансово-эксплуатационные потребности;

- излишек/дефицит ресурсов текущего финансировании компании.

К объектам управления оборотным капиталом относят следующие.

Запасы, управление которыми означает определение потребности в них, обеспечивающей бесперебойный процесс производства и реализации.

Дебиторскую задолженность, управление которой предполагает: определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции; анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты; контроль расчетов с дебиторами по отсроченной или просроченной задолженности и т. д.

Денежные средства, управление которыми осуществляется путем прогнозирования денежного потока.

Цели управления оборотным капиталом:

1.Повышение эффективности использования капитала.

2.Поддержание необходимого уровня ликвидности.

Главная дилемма финансового менедж

Ликвидность или рентабельность?

Так, достижение высокой рентабельности при помощи направления финансовых средств в какую-либо одну, наиболее прибыльную сферу деятельности может привести к потере ликвидности, т. е. прерыванию процессов производства и обращения товаров на других стадиях, удлинению финансового цикла. С другой стороны излишнее связывание финансовых средств (например, в производственных запасах) также удлиняет финансовый цикл и означает относительный отток средств из более рентабельного производства.

Динамичное развитие достигается жертвованием либо высокой платежеспособностью, либо прибыльностью деятельности.

Золотое правило экономики

«Золотое правило» экономики предприятия — сравниваются между собой три показателя за два или более периода:

1. темп изменения прибыли;

2. темп изменения выручки от реализации;

3. темп изменения активов.

При этом предприятие признается эффективно функционирующим (как говорят, соблюдается «золотое правило»), если одновременно соблюдаются следующие условия:

1. темп изменения прибыли выше 100% (т.е. наблюдается прирост);

2. темп роста прибыли выше темпа увеличения выручки;

3. темп увеличения выручки выше темпа прироста активов.

Именно такое соотношение означает, что:

1. экономический потенциал предприятия увеличивается (рост активов);

2. объем реализации возрастает опережающими темпами, т.е., активы используются все более эффективно;

3. прибыль растет быстрее, чем выручка, что говорит об относительном снижении издержек.

Необходимо отметить, что в отдельных случаях (активное инвестирование, освоение новых сфер деятельности) «золотое правило» может в краткосрочном периоде не выполняться, однако, это еще не означает, что в долгосрочном периоде предприятие действует неэффективно.

Управление запасами и дебиторской задолженностью: задачи, содержание, основные методы

К объектам управления оборотным капиталом относят следующие.

Запасы, управление которыми означает определение потребности в них, обеспечивающей бесперебойный процесс производства и реализации.

Дебиторскую задолженность, управление которой предполагает: определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции; анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты; контроль расчетов с дебиторами по отсроченной или просроченной задолженности и т. д.

Дата добавления: 2015-05-21; просмотров: 1545;