Основные характеристики чистой монополии. Поведение монополии в краткосрочном периоде. Экономические последствия монополии

Чистая монополия — это тип рыночной структуры, где весь объем отраслевого предложения концентрируется у одного продавца, который реализует продукт, не имеющий близких заменителей, а проникновение в отрасль других продавцов заблокировано.

Основные характеристики:

• единственный поставщик, отрасль - синоним фирмы, поскольку фирма всего одна;

• реализуемый продукт уникален, отсутствуют близкие заменители данного вида продукции;

• на пути входа в рынок монополистом устанавливаются непреодолимые для конкурента барьеры как естественного, так и искусственного происхождения;

• доступ к информации блокирован;

• монополист обладает рыночной властью: полностью контролирует цены, поставки продукта на рынок.

Абсолютная (чистая) монополия — редкое для хозяйственной практики явление. Чаще приходится сталкиваться с монопольными влияниями, когда фирма выпускает уникальный продукт или один продавец господствует на локальном рынке.

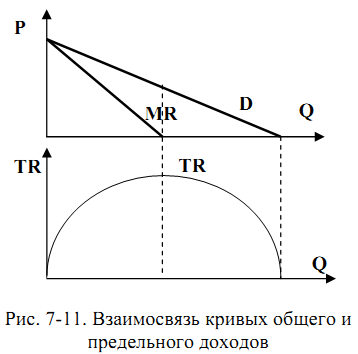

Поведение монополии в краткосрочном периоде.Монополист сам определяет цену, поэтому он не может вести себя как совершенно конкурентная фирма. Сталкиваясь с рыночным спросом, он осознает, что чем больше продукции он произведет, тем меньше будет цена реализации. Монополист принимает за неизменное поведение покупателей на рынке, а значит всю кривую спроса на свой товар: эта кривая является убывающей.

Покажем, что предельная выручка в этом случае ниже значения цены, то есть что MR < P и вся кривая MR лежит ниже кривой спроса D.

По определению:

Поскольку P и Q изменяются в противоположных направлениях, второе слагаемое будет при любом Q отрицательным, а значит, что MR < P. Рассматривая на графике (рис. 7.11) кривую предельного дохода (MR), следует учесть, что она пересекает горизонтальную ось в точке, в которой совокупный доход (TR) достигает своего максимума. В тех случаях, когда предельный доход положителен, совокупный доход возрастает, когда же предельный доход отрицателен, совокупный доход уменьшается.

Поскольку P и Q изменяются в противоположных направлениях, второе слагаемое будет при любом Q отрицательным, а значит, что MR < P. Рассматривая на графике (рис. 7.11) кривую предельного дохода (MR), следует учесть, что она пересекает горизонтальную ось в точке, в которой совокупный доход (TR) достигает своего максимума. В тех случаях, когда предельный доход положителен, совокупный доход возрастает, когда же предельный доход отрицателен, совокупный доход уменьшается.

Экономические последствия монополии.Монопольные рынки являются неэффективными. Во-первых, в условиях монополии рыночная цена продукции выше предельных издержек ее производства, что свидетельствует о неэффективном распределении ресурсов. Во-вторых, объем выпуска в условиях монополии меньше конкурентного, что указывает на более низкую эффективность использования ресурсов. Производя слишком мало продукции и продавая ее по слишком высоким ценам, монополия ведет к сокращению общественного благосостояния. Представляющие собой общественные издержки неэффективности, чистые потери благосостояния являются социальной ценой монополии.

2. Доходы и расходы бюджетов: сущность и классификации. Формы межбюджетных трансфертов. Сбалансированность бюджетов

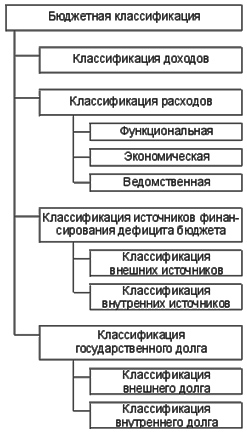

Доходы бюджета — денежные средства, поступающие в безвозмездном порядке в соответствии с действующим законодательством в распоряжение органов государственной власти и органов местного самоуправления для финансового обеспечения ими своих функций и задач. В соответствии с Бюджетным кодексом РФ (ст. 41) в состав доходов бюджетов всех уровней входят налоговые и неналоговые доходы, а также безвозмездные поступления.

Доходы бюджетов всех уровней классифицированы на группы, подгруппы, статьи и подстатьи. Группы доходов (всего 4):

- налоговые,

- неналоговые,

- безвозмездные перечисления,

- доходы целевых бюджетных фондов.

Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям, для каждого предусмотрены свои коды.

Решающую роль в доходах бюджета играют налоговые доходы, предусмотренные налоговым законодательством РФ: федеральные, региональные и местные налоги и сборы, а также пени и штрафы, возникшие в результате налоговых правоотношений. В структуре доходов федерального бюджета около 80% занимают поступления от четырех налоговых источников: налог на прибыль организаций; налог на добавленную стоимость по товарам (работам, услугам), реализуемым на территории РФ; налог на добавленную стоимость по товарам, ввозимым на территорию РФ; налог на добычу полезных ископаемых.

Неналоговые доходы являются составной частью собственных доходов бюджетов всех уровней бюджетной системы РФ. В соответствии с БК РФ к ним относятся:

• доходы от использования имущества, находящегося в государственной или муниципальной собственности (доходы, получаемые в виде арендной платы за передачу в возмездное пользование государственного и муниципального имущества; средства от передачи имущества под залог и в доверительное управление; средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке РФ и кредитных организациях; дивиденды по акциям, принадлежащим органам государственной власти и органам местного самоуправления и др.);

• доходы от платных услуг, оказываемых органами государственной власти и органами местного самоуправления;

• доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности;

• средства, полученные в результате применения мер гражданско- правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации), а также средства, поступившие в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

• прочие неналоговые доходы.

Безвозмездные поступления, в соответствии с БК РФ включают:

• дотации из других бюджетов бюджетной системы Российской Федерации;

• субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

• субвенции из федерального бюджета и (или) из бюджетов субъектов РФ;

• иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

• безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Расходы бюджета — денежные средства, предоставляемые из бюджета на выполнение органами государственной власти и местного самоуправления возложенных на них функций и задач.

Классификация расходов осуществляется по нескольким признакам:

Экономическаяклассификация расходов бюджета, показывающая их влияние на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы. Текущие расходы представляют собой часть расходов бюджета, обеспечивающих текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций.

ВЫУЧИТЬ

Трансферты выделяются территориальным бюджетам из созданных в федеральном, региональных и районных бюджетах специальных фондов (фонды финансовой поддержки территорий, фонды территориального развития и др.).

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Капитальные расходы бюджета — это денежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности. Они включают: расходы, предназначенные для инвестиций в действующие и вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, расходы на проведение капитального ремонта, расходы, при осуществлении которых создается или увеличивается государственное и муниципальное имущество.

Функциональная классификациярасходов бюджета, отражающая сферы общественной деятельности, в которые направляются денежные средства. При этом все расходы подразделяются на следующие крупные разделы:

(1) общегосударственные вопросы;

(2) национальная оборона;

(3) национальная безопасность и правоохранительная деятельность;

(4) национальная экономика;

(5) жилищно-коммунальное хозяйство;

(6) охрана природной среды;

(7) образование;

(8) культура, кинематография, средства массовой информации;

(9) здравоохранение и спорт;

(10) социальная политика;

(11) межбюджетные трансферты.

Такая классификация наглядно отражает роль государства в различных отраслях общественной жизни, в которых государство выполняет свои функции.

Ведомственная классификацияпозволяет выделить соответствующие министерства, другие государственные учреждения или юридические лица, которые являются прямыми получателями бюджетных средств. Такая классификация расходов бюджета показывает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Межбюджетные трансферты — это средства одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы РФ.

Межбюджетные трансферты осуществляются через Федеральный фонд финансовой поддержки субъектов РФ, Фонд регионального развития, Фонд реформирования региональных и муниципальных финансов и Фонд компенсаций.

Бюджетным кодексом РФ определены следующие формы межбюджетных трансфертов:

§ Бюджетный кредит — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юр.лицам или другому бюджету на возвратной и возмездной основах;

§ Дотация — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе. Дотации осуществляются из Федерального фонда финансовой поддержки субъектов РФ. Предоставляются они при условии соблюдения органами государственной власти субъектов РФ и органами местного самоуправления бюджетного законодательства РФ и законодательства РФ о налогах и сборах;

§ Субвенция — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы.

Целевое назначение и состав межбюджетных трансфертов формируются на основе расходов федерального бюджета с учетом изменений бюджетного и налогового законодательства.

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме:

§ дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации; субсидий бюджетам субъектов Российской Федерации;

§ субвенций бюджетам субъектов Российской Федерации;

§ иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

§ межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Сбалансированность бюджета - один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения. Составление бюджета с профицитом (с превышением доходной части над расходной) также влечет за собой отрицательные последствия - станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику. Следовательно, сбалансированность бюджета — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

- лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов;

- распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий;

- мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

- планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач;

- соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага;

- использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

Сущность и состав оборотных средств организации. Оборотные фонды и фонды обращения. Показатели использования оборотных фондов. Источники, пути и резервы экономии материальных ресурсов.

Дата добавления: 2015-05-21; просмотров: 1389;