Облік доходу від реалізації продукції, товарів та інших активів

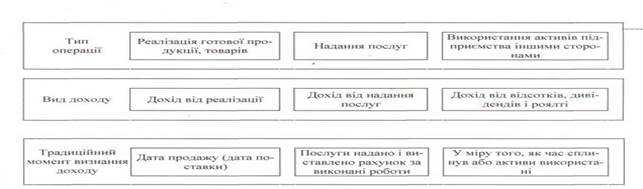

Положенням (стандартом) бухгалтерського обліку 15 "Дохід" визначено критерії визнання доходу для трьох типів операцій: реалізації продукції (товарів), надання послуг і використання активів підприємства, які приносять відсотки, роялті та дивіденди іншими сторонами.

Рис. 1. Визнання доходу за сутністю операції

Реалізованою продукцією підприємства вважається продукція (товари, роботи, послуги), за яку покупцеві (замовникові) пред'явлені розрахункові документи. Пред'явленими розрахунковими документами (покупцеві, замовникові) вважаються документи з моменту подачі їх до установи банку (за умови здійснення розрахункових операцій через установи банків), або передачі їх покупцеві (замовникові) відповідно до

умов, передбачених договором (контрактом), тобто без участі установ банків.

умов, передбачених договором (контрактом), тобто без участі установ банків.

Якщо покупець (замовник) за умовами договору одержує продукцію безпосередньо на підприємстві-виготовлювачі, то така продукція вважається реалізованою після видачі і відповідного оформлення документів. Реалізованою вважається також продукція, за яку підприємство-продавець одержало плату або авансові платежі. Таким чином, реалізованою продукцією (роботами, послугами) вважається продажна вартість відвантаженої продукції (виконаних робіт, послуг), зазначеної в оформлених як підстава для розрахунків з покупцями (замовниками) документах, або продажна вартість відвантаженої продукції (виконаних робіт, послуг), зарахована як платіж на рахунки підприємства в установах банків.

Дата добавления: 2015-04-05; просмотров: 1132;