Текущая стоимость единицы

Текущая стоимость единицы – это величина, обратная накопленной сумме единицы. Это сегодняшняя стоимость единицы, которая должна быть получена в будущем.

Процесс определения текущей стоимости единицы (его также называют дисконтированием; не путать с дисконтом – скидкой!) аналогичен процессу накопления дохода от процентов, но имеет обратную направленность во времени: от будущего к настоящему. То есть мы определяем, сколько нужно сегодня вложить в приносящий периодический доход от процентов актив, чтобы в конкретный момент времени в будущем получить заранее заданную сумму. При определении текущей стоимости ставку процента, по которой начисляется периодический доход, чаще называют ставкой дисконтирования.

Функция текущей стоимости единицы дает возможность определить стоимость суммы в данный момент, если известна ее величина в будущем, число периодов и ставка процента.

где

PV - текущая стоимость;

FV - будущая стоимость;

i - ставка процента (ставка дисконтирования)

n - число периодов начисления процентов

Фактор текущей стоимости единицы в таблице показан в колонке 4.

При FV =1, формула имеет вид

|

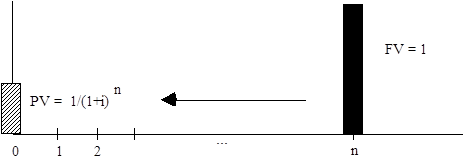

Данный рисунок иллюстрирует известную будущую стоимость FV=1 в момент времени n. Требуется определить неизвестную текущую стоимость PV в нулевой момент времени, то есть на сегодняшний день.

Пример:

При 10%-ой ставке процента текущая стоимость 100.000 долл., ожидаемых к получению через год, равна?

100.000*0,909091=90909,1

Проверка:

Если сегодня инвестор вкладывает 90909,1 долл. и в течение следующего года может получить чистый доход в 10%, т. е. 9090,91, то через год его капитал будет составлять 100.000 долл. (90909,1+9090,91)

Вопросы для контроля

3. Какую сумму следует сегодня депонировать в банке, начисляющем 12% годовых при ежемесячном накоплении, для того, чтобы через 4 года получить 10.000 долл.?

Ответ:

10.000*0,62026=6202,6

4. Сколько надо положить на счет в банке под 20% годовых, чтобы через десять лет купить квартиру за 120.000 долл.?

Ответ:

120.000*0,161506=19380,72

Дата добавления: 2015-05-13; просмотров: 2401;