Трансакционные и трансформационные издержки. Теорема Коуза-Стиглера

В рыночной экономике издержки фирмы можно разделить на три группы: 1) трансформационные, 2) организационные, 3) трансакционные.

Трансформационные издержки - издержки по трансформации физических свойств продукции в процессе использования факторов производства.Организационные издержки - издержки по обеспечению контроля и распределению ресурсов внутри организации, а также издержки по минимизации оппортунистического поведения внутри организации. Критика положения неоклассической теории о том, что обмен происходит без издержек, послужила базисом для введения в экономический анализ нового понятия -трансакционные издержки(transaction cost).

Понятие трансакционных издержек ввел Рональд Коуз в работе «Природа фирмы» (1937)197. Трансакционные издержки возникают в сфере координации, организации и контроля взаимодействий экономических агентов. Следовательно, трансакционные издержки - это издержки, обслуживающие организацию производства, и связаны они, прежде всего с контрактными отношениями.

В экономической литературе существует множество классификаций и типологий трансакционных издержек. Наиболее распространенной является типология, включающая следующие виды издержек:

· поиска информации;

· заключения контрактов (поиск контрагента, переговоры и оплата агента, который от вашего имени и в ваших интересах будет вести переговоры);

· контроля над исполнением контракта;

· измерения (выявления свойств и качеств блага);

· спецификации (определения, установления) и защиты прав собственности;

· оппортунистического поведения (обман, сокрытие информации, нарушение обязательств, условий договора и т.д., т.е. нарушение «правил игры»).

Трансакционные издержки, которые можно заранее просчитать, выражаются в денежных расходах и временных затратах (а это - тоже деньги, но упущенные). Поэтому трансакционные издержки учитываются наряду с постоянными и переменными издержками при решении вопроса о том, что, как и для кого производить.

Теорема Коуза (точнееКоуза-Стиглера, поскольку именно Сти- глеру принадлежит само это определение и исходная формулировка теоремы) гласит: при нулевых трансакционных издержках и четком установлении прав собственности, независимо от того, как эти права собственности распределены между экономическими субъектами, частные и социальные издержки будут равны198. Другими словами, эффективное размещение ресурсов будет достигаться независимо от распределения прав собственности на эти ресурсы; достаточно только, чтобы издержки на установление и защиту прав собственности, ведение переговоров и достижение соглашения по перераспределению этих прав были незначительны.

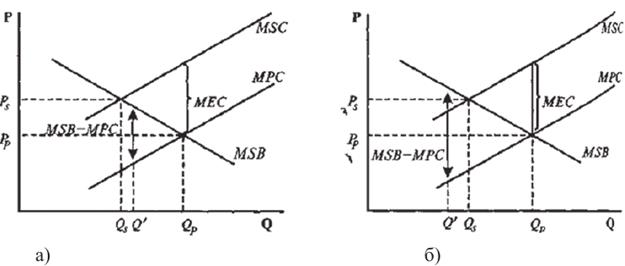

Действительно, если права собственности принадлежат источнику негативной экстерналии, то возможная плата получателя внешнего эффекта за снижение объема выпуска порождающего внешний эффект продукта вплоть до достижения социально оптимального его количества QS будет выше, чем разница между предельной выгодой и предельными частными издержками производителя такого продукта, поскольку на всем интервале от QP до QS МЕС > MSB - МРС, например, для Q' (рис. 101а).

Рис. 101. Теорема Коуза-Стиглера

Если же права собственности принадлежат получателю негативной экстерналии, то возможная плата источника внешнего эффекта за доведение объема выпуска порождающего внешний эффект продукта вплоть до достижения социально оптимального его количества QS будет выше, чем предельные внешние издержки, поскольку разница между предельной выгодой и предельными частными издержками производителя такого продукта MSB - МРС на всем интервале от 0 до QP больше МЕС, например для Q (рис. 101б). Итогом же переговоров в любом случае окажется социально оптимальное количество данного блага QS, что и следует из теоремы Коуза-Стиглера.

Таким образом, в рамках возможностей адекватного функционирования частного сектора рыночной экономики экстерналий существуют только временно, лишь на тот период, который необходим рыночному механизму, чтобы выявить и «переварить» указанными выше способами возникающие расхождения между частными и социальными издержками и выгодами.

Дата добавления: 2015-05-13; просмотров: 1548;