Расчеты с покупателями.

Предприятие выступает не только как покупатель товарно-материальных ценностей, но и как продавец производимой продукции или оказываемых услуг. Здесь также возможны два варианта расчета - оплата за реально выполненные работы или поставленные товары, (Д51 К62.1) или авансовые платежи за предстоящие поставки( Д51 К62.2 ). Оправдательными документами являются счета, акты, договора и т.д.. В стандартной конфигурации на счете 62 установлен двухуровневый аналитический учет: "Контрагенты" - "Договора" . При вводе договора от покупателя вид договора выбирается с покупателем.

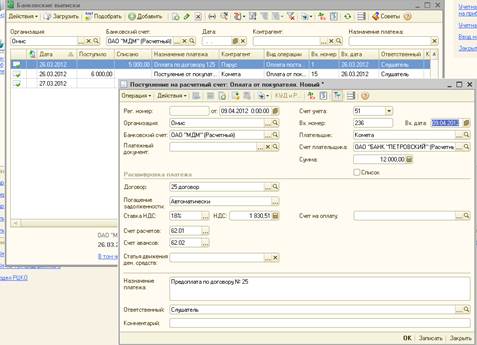

При поступлении денег от покупателя за поставленные товарно-материальные ценности вместе с банковской выпиской поступает платежное поручение от покупателя, которое вводим как описано выше на странице 13.

При поступлении аванса обязательно указываем в назначении платежа, что получили предоплату.

Предоплата фиксируется в налоговом учете и на неё выписывается счет-фактура, которая попадает в книгу продаж.

После поступления банковской выписки, в которой присутствует предоплата необходимо выписать счет фактуру на аванс. Для этого на рабочем столе открываем вкладку Банк и щелкаем дважды по документу Регистрация счетов-фактур на аванс.

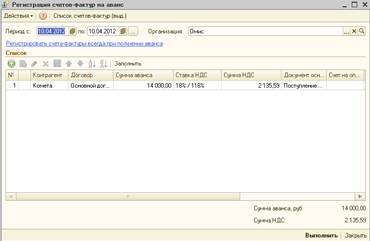

В открывшемся окне нажимаем на кнопку Заполнить и окно заполняется всеми имеющимися авансовыми платежами.

В открывшемся окне нажимаем на кнопку Заполнить и окно заполняется всеми имеющимися авансовыми платежами.

Проводим документ.

Дата добавления: 2015-04-15; просмотров: 959;