Концепция управления, ориентированного на создание стоимости бизнеса (VBM).

Предприятие — сложная система, использующая экономические ресурсы (трудовые, природные и финансовые), меняющаяся относительно видов выпускаемой продукции (работ, услуг), методов ее производства и продажи. Анализировать одновременно все составляющие структуры возможно на основе концепции управления стоимостью предприятия (бизнеса). В рамках концепции управления стоимостью (VBM) оценка бизнеса должна стать основанием для решения следующих задач:

· Разработка планов и стратегий развития предприятия;

· Оценка эффективности менеджмента;

· Оценка эффективности деятельности компании;

· Определение реальной стоимости одной акции.

При этом оценка бизнеса должна отвечать следующим требованиям: простота, наглядность, обоснованность, периодичность, информативность.

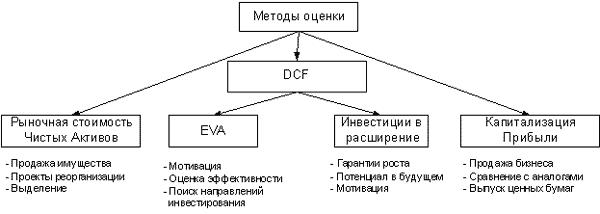

Структурно можно представить систему VBM на верхнем уровне факторов стоимости следующим образом:

1. Рыночная стоимость чистых активов.

Показатель необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс. В случае если, оценка, полученная другими методами, окажется ниже стоимости чистых активов, существует смысл подумать о продаже бизнеса или его реорганизации.

2. Капитализация бизнеса.

Оценка стоимости бизнеса, полученная по методу капитализации прибыли, позволяет дать экспресс-оценку стоимости компании и показывает минимальную сумму, за которую может быть продан бизнес как действующее предприятие в максимально короткие сроки. Этот самый наглядный показатель, по сути, представляет собой объем прибыли, которая будет получена при существующих условиях за ожидаемый период окупаемости инвестиций

3. Стоимость бизнеса, как непрерывно функционирующего предприятия, приносящего доход (DCF).

Показывает величину свободного денежного потока, который может быть аккумулирован бизнесом за определенный период времени, с учетом альтернативных возможностей. С помощью показателя можно оценить потенциал бизнеса, его преимущества перед конкурентами и максимальную цену, за которую может быть продан бизнес или его часть.

4. Ключевые факторы стоимости: EVA и инвестиции в развитие.

Стоимость, рассчитанная по методу DCF, является доходной характеристикой бизнеса. Однако для управленческих целей этот метод не показывает источники создания стоимости. Стоимость бизнеса зависит как от прошлой деятельности, так и от будущего роста компании. Уже созданная стоимость бизнеса, характеризуется показателем экономической прибыли. Создание стоимости бизнеса в будущем зависит от размера инвестиций в развитие.

Существует 3 подхода к определению стоимости:

1. Доходный: оценка стоимости на основе расчета буд прибыли

а. Капитализации доходов (стоимость = чист доход/коэффф капитализации – если прибыль или убытки из года в год стабильны)

б. Дисконтирование доходов (стоимость = чист доход/коэффф дисконт – если прибыль или убытки из года в год значительно изменяются)

2. Затратный – определен рын стоимости активов и текущей стоимости обязательств:

а.метод стоимости чистых активов (стоимость = сумма А-сумма Об)

б. метод ликвидацион стоимости( стоимость = суммаА-суммаОБ с учетом затрат на ликвидацию Ко)

3. Сравнительный подход: с аналогичными Ко:

А. метод рынка капиталов – ст бизнеса на основе анализа сто-тм акций на аналог Ко

Б. метод сделок – ст бизнеса с учетом цен приобретения контроль пакетаакций аналог Ко

В. Метод отраслевых коэф. Ст б на основе отраслевой статистики (в РФ не применяется- т.к. нет необход стат данных)

Блок 2. «Основы менеджмента»

1. Общая теория управления. Теоретический взгляд на природу, сущность и развитие управления. Закономерности управления социально-экономическими системами.

В самом общем виде управление предстает как определенный тип взаимодействия, существующий между двумя субъектами, один из которых в этом взаимодействии находится в позиции субъекта управления, а второй — в позиции объекта управления.

Управление может осуществляться только в том случае, когда существует реально действующая система, решающая задачи управления. Если данная система является органичной частью организации, ее действиями осуществляется управление организацией и она не решает задач, отличных от управленческих, то ее можно рассматривать как специализированную систему или же как систему управления.

Развитие управления организацией является частью общего поступательного движения общества. Поэтому независимо от того, какую роль играет управление на том или ином этапе или же в тех или иных социально-экономических условиях, его преобразование всегда задается общим направлением развития общества. Развитие управления — это не разовые преобразования управления с целью достижения «наилучшего» (а потом и извечного) состояния управления, а непрекращающийся во времени процесс.

Историзм развития управления проявляется в первую очередь в следующих моментах.

Во-первых, состояние развития управления находится в сильной зависимости от уровня развития производительных сил. Примером этого могут служить изменения управления при переходе к фабрике, при введении конвейерного производства и т.п.

В зависимости от уровня развития средств производства выделяется три типа управления: традиционное управление; управление промышленной стадии; управление постиндустриальной стадии.

Во-вторых, все или подавляющее большинство подходов к решению проблем развития управления связаны с отработанным в прошлом опытом (чаще всего успешным) решения аналогичных проблем.

Первый общий принцип развития управления можно сформулировать следующим образом: независимо от конкретного содержания причин, требующих и вызывающих развитие управления, его преобразование должно начинаться с преобразования исходных начал, задающих построение и осуществление управления.

Второй общий принцип развития управления состоит в том, что необходимость и направленность этого развития преимущественно определяются содержанием новых задач, возникающих перед организацией.

Третий общий принцип развития управления состоит в следующем: ограничительным фактором любого преобразования управления являются кадры. Люди не только приводят в движение и создают новое, но они же и тормозят развитие, причем не обязательно сознательно.

Выделяются четыре основные закономерности управления.

1. Единство системы управления означает устойчивость внутренних связей системы при изменении состояния внешней среды.

Единство социально-экономической системы -- одна из важнейших ее характеристик. Оно отражает такие связи между элементами, которые сохраняют ее целостность в течение длительных периодов. Иными словами, это достаточная устойчивость внутренних связей системы при изменении состояния внешней среды.

2. Пропорциональность системы управления. Пропорциональность как закономерность управления означает соблюдение определенных пропорций между управляющей и управляемой подсистемами, а также между различными элементами этих подсистем.

3. Централизация и децентрализация управления. Оптимальное сочетание централизации и децентрализации управления означает необходимость распределения задач, функций и полномочий.

4. Соотносительность и адекватность управляющей и управляемой систем. Под соотносительностью следует понимать соответствие управляющей системы управляемой.

Изменение соотносительности субъекта и объекта управления в социальных системах происходит под воздействием различных факторов. Важнейшими из них являются организационные и экономические. Они проявляются в увеличении стоимости управления

НЕКОТОРЫЕ законы управления:

1) Затухающего колебания Базарова (возвращение деформированной системы в состояние равновесия)

2) Наименьших Богданова (прочночть цепи определяется наиболее слабым звеном)

3) Необходимого разнообразия (разнообразие управляющей системы долно быть не меньше разнообразия упр объекта (не нужны крупные мощности если маленькая компания)

4) Параллельного действия-любое воздействие осуществляется параллельно как в отношении личности, так и в отношении коллектива (воздействие на коллектив направлено и на каждого в отдельности)

Дата добавления: 2015-03-11; просмотров: 1883;