ВВП и его измерение

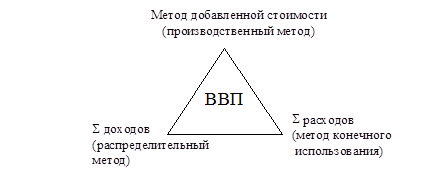

Как мы обсуждали выше, ВВП рассчитывают по методу добавленной стоимости (этот способ подсчета в России называют производственным методом). Однако, это далеко не единственный способ подсчета ВВП. На ВВП можно также посмотреть со стороны доходов, поскольку вырученные от продажи произведенных товаров и услуг средства идут на оплату факторов производства и, соответственно, являются доходом на используемые факторы производства, то есть, подсчитать ВВП с помощью распределительного метода). С другой стороны, можно посмотреть на ВВП с точки зрения совокупного спроса, то есть, рассмотрев потребителей произведенной продукции. С этой точки зрения ВВП выступает как сумма расходов на приобретение товаров и услуг, то есть, в данном случае ВВП рассчитывается по методу конечного использования.

Таким образом, ВВП может быть рассчитан тремя методами: производственным, методом формирования по источникам доходов (или распределительным методом) и методом использования. Обсудим поочередно последние два способа.

Измерение ВВП со стороны доходов

ВВП измеряет совокупный выпуск в экономике. Напомним, что от показателя ВВП мы можем перейти к показателю ВНП. Поскольку ВНП отражает стоимость товаров и услуг, произведенных при помощи отечественных факторов производства, то, соответственно, за этим показателем скрываются доходы, получаемые владельцами этих факторов производства. Однако не весь выпуск идет на выплату доходов, поскольку часть ВВП используется на поддержание производственного потенциала экономики и, следовательно, не является чистым доходом. Эта часть называется амортизационными отчислениями. Если из ВНП вычесть расходы на амортизацию, то получится чистый национальный продукт:

ВНП-амортизация = чистый национальный продукт.

Есть еще одна категория расходов, которая не является доходом. Это косвенные налоги, то есть налоги с продаж, тарифы, налоги на добавленную стоимость. Если мы вычтем из чистого национального продукта косвенные налоги, то получим национальный доход:

Национальный доход=чистый национальный продукт - косвенные налоги.

Подсчитав национальный доход непосредственно как сумму доходов всех факторов производства, и прибавив амортизацию и косвенные налоги, мы получаем еще один способ подсчета ВНП.

Национальный доход делится между факторами производства: трудом, капиталом, землей и предпринимательским талантом.

Национальный доход равен тому, что зарабатывают в экономике домохозяйства, но это не совсем то, что остается в распоряжении домохозяйств. Располагаемый доход домохозяйств это национальный доход за вычетом прямых налогов плюс трансферты, которые они получают:

Личный располагаемый доход = ВНП - амортизация - налоги + трансферты.

На что расходуется личный располагаемый доход? Большая часть идет на потребительские расходы, далее следуют личные сбережения, процентные платежи и трансферты иностранцам. Последние две статьи расходов незначительны и в дальнейшем мы будем считать их равными нулю.

Измерение ВВП со стороны расходов

Мы рассмотрели ВВП со стороны доходов. Теперь мы поставим другой вопрос: кто приобретает производимые блага? Иначе говоря, мы рассмотрим спрос на производимый продукт и обсудим компоненты совокупного спроса на товары и услуги.

Товары и услуги приобретаются для потребления домохозяйствами и правительством, для осуществления инвестиций и для продажи за рубеж (на экспорт). В результате, мы получаем, что ВВП может быть представлен как сумма расходов на конечное потребление (куда входит потребление не только домохозяйств, но и правительства), валовое накопление (накопление основного капитала или инвестиции и изменение запасов) и чистый экспорт. ВВП России за 1995-2002 гг. с точки зрения использования изображен в таблице 6.

Таблица 6. Структура использования номинального ВВП России (в %).[4]

| Год | ||||||||

| Всего | ||||||||

| Расходы на конечное потребление | 71,1 | 72,9 | 74,7 | 76,4 | 68,2 | 61,3 | 65,1 | 68,1 |

| Валовое накопление | 24,7 | 23,1 | 22,6 | 15,0 | 14,7 | 18,6 | 22,0 | 21,1 |

| Чистый экспорт= экспорт - импорт | 4,2 | 4,0 | 2,7 | 6,6 | 17,1 | 20,1 | 12,9 | 10,8 |

Дата добавления: 2015-02-25; просмотров: 1779;