Оценка экономической эффективности различных ступеней автоматизации производства

Оценку эффективности различных ступеней автоматизации проводят по одним и тем же критериям, приведенным выше. При этом сохраняются и общие условия проведения расчетов:

• выбор исходной базы в зависимости от поставленной задачи;

• приведение сравниваемых вариантов в сопоставимый вид по всем показателям-признакам, кроме признака, эффективность которого определяют;

• определение исходных данных по данным уже освоенного производства со стабильными параметрами.

Несмотря на единую методологию, при определении экономической эффективности внедрения различных средств автоматизации учитывают их особенности. Например, при оценке эффективности АЛ необходимо учитывать их простои по видам и влияние простоев на эксплуатационные расходы. При расчете эффективности внедрения ПР учитывают повышение ритмичности производства, увеличение коэффициента сменности оборудования, повышение стабильности качества продукции, улучшение условий труда и снижение травматизма работающих. При оценке эффективности станков с ЧПУ учитывают снижение потерь от переналадки оборудования и от связывания оборотных средств в незавершенном производстве. При расчете экономической эффективности объединения станков с ЧПУ и ПР в роботизированные комплексы учитывают повышение коэффициента сменности основного и вспомогательного оборудования, уменьшение вложений в оборотные средства и количества обслуживающего персонала, сокращение всех видов простоев, в том числе на переналадку, за счет рациональной организации и управления производством с использованием автоматизированных систем управления технологическими процессами АСУ ТП.

Определение отдельных составляющих технологической себестоимости требует более полного учета фактических условий эксплуатации и прежде всего загрузки оборудования.

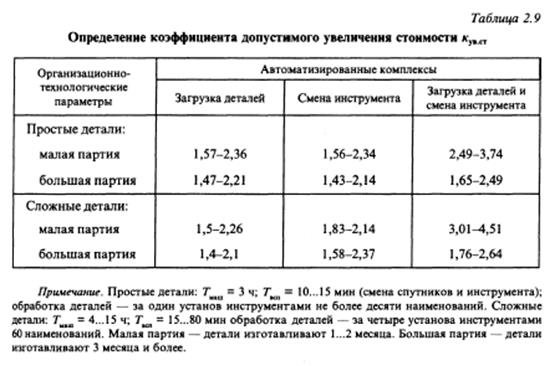

Перед началом организационно-технологического проектирования АПС определяют условие экономической целесообразности разработки проекта:

где Ко. баз — капитальные затраты на оборудование в базовом варианте; кув.ст — коэффициент допустимого увеличения стоимости АПС.

Данные для определения кувст приведены в табл. 2.9.

Основными факторами, влияющими на экономическую эффективность АП, являются: состав, стоимость и производительность оборудования, степень использования оборудования, степень автоматизации производства и управления, номенклатура деталей, концентрация операций, количество и стоимость оснастки, количество рабочих, состав производственного и обслуживающего персонала, преемственность производства, стабильность выходных параметров, сроки освоения производства, наладка оборудования.

При расчете эффективности АПС более высокого организационного уровня, состоящей из отдельных автоматизированных систем (модулей, линий, участков), рекомендуется определять эффективность каждой составляющей системы и суммировать полученные результаты.

В условиях рыночной экономики происходит подмена экономических (производственных) категорий коммерческими (финансовыми), что имеет целью свести экономическое обоснование новой техники, в частности автоматизированного оборудования, к показателям прибыльности (рентабельности). В этих условиях расчеты экономической эффективности внедряемых АПС строят не столько на базе снижения текущих расходов производства (себестоимости) и различных сумм единовременных затрат (К), сколько на базе прибыли, какими бы способами она (прибыль) ни возникала (как в сфере производства, так — особенно — ив сфере обращения). Это дает возможность в системе финансов суммировать (сопоставлять) выплаты и поступления независимо от их источников, хотя, строго говоря, экономика не допускает сложения в чистом виде текущих расходов с единовременными затратами.

Так, при рыночном расчете абсолютной эффективности капиталовложений (выплат) инвестируемые суммы сравниваются с поступлениями, полученными не только за счет снижения себестоимости продукции, в течение некоторого периода времени, пока сумма выплат не будет возмещена суммой поступлений. Единственное, что учитывается при этом, это дисконтирование поступлений, а также (при расчете сравнительной финансовой эффективности капиталовложений) альтернативные варианты, или издержки утраченных возможностей (эффективность несостоявшихся или отвергнутых при сравнении вариантов вложений средств — выплат). Наиболее часто для расчета эффективности новой техники применяются следующие методы:

• расчет «чистой дисконтированной стоимости»;

• расчет «внутренней нормы окупаемости»;

• полного возмещения (pay-off).

Дата добавления: 2015-02-23; просмотров: 1325;