Динамические показатели оценки эффективности инвестиционных проектов

Динамическая группа показателей в отличие от первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надёжным (лучшим) гарантом успешности проекта.

Суть их расчёта заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен.

К дисконтированным методам оценки относятся такие:

1) Метод расчёта чистой приведённой стоимости NPV. Величина чистого дисконтированного дохода (ЧДД или NPV) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

1.Расчет денежного потока инвестиционного проекта.

2.Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

3.Определение чистого дисконтированного дохода.

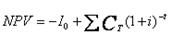

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

(4.8)

(4.8)

где I0 - величина первоначальных инвестиций;

Сt - денежный ноток от реализации инвестиций в момент времени t;

t - шаг расчета (год, квартал, месяц и т. д.);

i - ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F=1/ (1 + i)t - фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

(4.9)

(4.9)

где I0 - величина первоначальных инвестиций;

Сt - денежный ноток от реализации инвестиций в момент времени t;

t - шаг расчета (год, квартал, месяц и т. д.);

i - ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если NPV > 0, то проект следует принять;

если NPV< 0, то проект принимать не следует;

если NPV = 0, то принятие проекта не принесёт ни прибыли, ни убытка.

В основе данного метода заложено следование основной целевой установке, определяемой инвестором, - максимизация его конечного состояния или повышение ценности фирмы. Следование данной целевой установке является одним из условий сравнительной оценки инвестиций на основе данного критерия.

Отрицательное значение чистой текущей стоимости свидетельствует о нецелесообразности принятия решений о финансировании и реализации проекта, поскольку если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т. е. владельцы компании понесут убыток и основная целевая установка не выполняется.

2) Метод определения индекса рентабельности (доходности) инвестиций (Profitability Index – PI) является продолжением предыдущего однако, в отличие от показателя NPV, показатель PI – это относительное значение. Он является частным от деления ожидаемых будущих денежных потоков на первоначальные затраты:

(4.10)

(4.10)

где NCFi - чистый денежный поток для i-го периода,

Inv - начальные инвестиции

r - ставка дисконтирования (стоимость капитала, привлечённого для инвестиционного проекта).

Условия принятия проекта по данному инвестиционному критерию следующие:

если PI > 1, то проект следует принять;

если PI < 1, то проект следует отвергнуть;

если PI = 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Используя этот показатель для оценки инвестиционных проектов, инвестору следует помнить как о его преимуществах, так и о недостатках:

а) преимущества: способствует формированию наиболее эффективного портфеля инвестиционных проектов; лучше чем NPV характеризует уровень отдачи на вложенный капитал; позволяет сравнить инвестиционные затраты с экономическим результатом от их использования;

б) недостатки: не способен учесть фактор масштабности инвестиционных проектов; результаты расчётов по альтернативным инвестиционным проектам могут противоречить результатам расчётов по критерию NPV; критерий не соответствует свойству аддитивности.

3) Метод определения внутренней нормы доходности (Internal Rate of Return) IRR. Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю: IRR=i, при котором NPV= f(i)=0.

Смысл расчёта этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несёт некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost - СС). Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если IRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если IRR = СС, то проект ни прибыльный, ни убыточный.

Ещё один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект ещё выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев.

Для расчёта IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1,i2) функция NPV = f(i) меняла своё значение с "+" на "-" или с "-" на "+". Далее применяют формулу:

IRR = i1 + NPV(i1) / [NPV(i1) - NPV(i2)] • (i2 - i1) (4.11)

Методика расчёта внутренней нормы доходности имеет определённые недостатки, в частности, когда инвестиционный проект имеет неоднородные денежные потоки, а также сложность при расчёте.

4) Модель модифицированной внутренней нормы доходности (Modifid Internal Rate of Return –MIRR). Модифицированная норма доходности, в отличие от IRR, является ставкой дисконтирования, которая приравнивает текущую стоимость инвестиционных затрат не с текущей, а с будущей стоимостью денежных потоков по доходам проекта.

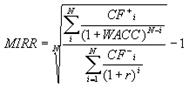

Формула расчёта модифицированной внутренней нормы доходности MIRR представляет собой:

(4.12)

(4.12)

где: MIRR - модифицированная внутренняя норма доходности,

CF - денежные потоки в период i,

WACC - средневзвешенная стоимость капитала, r - ставка дисконтирования.

Для того что бы выбрать инвестиционный проект MIRR должен быть больше чем ставка дисконтирования – r.

Достоинством MIRR является учёт реинвестирования денежных потоков в процессе реализации инвестиционного проекта, что решает проблему IRR.

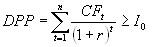

5) Модель дисконтированного периода окупаемости (DPP). Дисконтированный период окупаемости – это продолжительность времени, в течение которого дисконтированные прогнозные поступления денежных средств превышают дисконтированные суммы инвестиций, т.е. это количество лет, необходимых для возмещения инвестиций.

Дисконтированный период окупаемости можно определить по данной формуле:

(4.13)

(4.13)

где r- коэффициент дисконтирования

Io- величина исходных инвестиций

n-число периодов

CFt – приток денежных средств в период t

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

Дата добавления: 2015-02-10; просмотров: 5747;