ПРИНЦИПЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА РАБОТНИКОВ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ. ФОРМЫ И СИСТЕМЫ ЗАРАБОТНОЙ ПЛАТЫ.

В современных условиях развития экономики, с учетом специфики рыночного механизма хозяйствования, возникает насущная необходимость пересмотра ряда факторов, оказывающих воздействие на результативность экономической деятельности. Результат деятельности субъектов экономических отношений в значительной степени зависит от имеющихся ресурсов и эффективности их использования.

Трудовые ресурсы фирмы являются тем важнейшим фактором, который определяет уровень взаимодействия и степень использования материальных и финансовых ресурсов.

Необходимо заинтересовать работников в результативности и качестве своего труда, росте квалификации и профессионализма, используя тесную взаимосвязь их трудового вклада, конечных результатов деятельности фирмы и размеров вознаграждения за трудовую деятельность. Для достижения высоких результатов хозяйствующий субъект в лице администрации должен осуществлять деятельность, направленную на совершенствование организации труда и стимулирование работников.

Таким образом, главным фактором экономического роста во всех сферах экономической деятельности является использование комплекса стимулов, способствующих росту мотивации трудовой деятельности работников.

Мотивация труда работника обеспечивается необходимостью реализации потребностей человека и достигается посредством его стимулирования. Это обстоятельство объясняет тесную связь между этими понятиями (рис.6.2).

Понятие «мотивация» следует рассматривать шире, чем понятие «стимулирование», так как «мотивация» включает стимулирование в качестве важнейшей составной части, побуждающей человека к повышению эффективности применения своего труда.

Материальное стимулирование представляет собой систему экономических форм и методов побуждения людей к труду, повышения их трудовой активности и заинтересованности в улучшении конечных результатов труда.

Рис. 6.2. Взаимосвязь стимулирования, мотивации и целей фирмы

Материальное стимулирование может выступать в виде заработной платы, премии, бонусов и продвижения по службе с условием повышения денежного вознаграждения. Помимо заработной платы, к материальным стимулам относятся так называемые дополнительные льготы: отпуск, оплачиваемый отпуск по болезни, пенсионное и социальное обеспечение, время для отдыха, время для обеда и др.

Базой для создания системы стимулирования должны являться выработанные практикой правила материального поощрения персонала, основанные на единстве материальных и моральных стимулов при доминировании материальных.

Разработка системы материального стимулирования должна основываться на следующих принципах:

- системы материального стимулирования должны быть просты и понятны каждому работнику;

- они должны быть гибкими, дающими возможность сразу же поощрять результаты работы;

- размеры поощрения должны быть экономически и психологически обоснованы (больше и реже; чаще, но меньше);

- поощрение персонала важно организовать по таким показателям, которые воспринимаются каждым как правильные и понятные;

- система поощрений должна формировать у работников фирмы ощущение справедливости материальных вознаграждений;

- система поощрений должна способствовать повышению заинтересованности работников в улучшении не только индивидуальной работы, но и работы в «деловых связках» с другими сотрудниками;

- работники должны видеть четкую взаимосвязь между результатами своей работы и деятельностью фирмы (к чему могут привести ошибки сотрудников и к чему ведут успехи каждого из них).

Важнейшей экономической формой побуждения людей к труду является предоставление работнику вознаграждения за трудовую деятельность в виде его оплаты, т.е. заработной платы.

Заработная плата в рыночной экономике – это сумма средств, выплаченная за выполненную работу, в основе определения которой лежит цена труда; или цена рабочей силы как специфического товара на рынке труда.

Цена рабочей силы отклоняется от ее стоимости в результате воздействия следующих факторов:

– соотношения между спросом и предложением в регионе или в конкретной сфере деятельности;

– уровня безработицы;

– динамики цен на товары и услуги;

– государственного регулирования заработной платы.

Заработная плата выполняет ряд функций, важнейшими среди которых являются воспроизводственная, стимулирующая, регулирующая и другие.

1. Воспроизводственная функция. Она заключается в обеспечении работников необходимыми жизненными благами для воспроизводства рабочей силы, воспроизводства поколений. Эта функция тесно связана с особенностями государственного регулирования заработной платы, установлением на законодательном уровне такого минимального ее размера, который обеспечивал бы воспроизводство рабочей силы.

2. Стимулирующая функция. Ее сущность состоит в установлении зависимости заработной платы работника от его трудового вклада, от результатов производственно-хозяйственной деятельности фирмы.

3. Регулирующая функция. Значимость этой функции заключается в ее воздействии на соотношение между спросом и предложением рабочей силы, на формирование персонала, численности работников. Эта функция занимает промежуточное положение между воспроизводственной и стимулирующей функциями, выполняя по отношению к ним интегрирующую роль в целях достижения баланса интересов работников и работодателей.

Указанные функции раскрывают только одну сторону заработной платы, и характеризуют её как источник доходов работников и инструмент стимулирования их труда. Экономическое содержание заработной платы определяется двумя аспектами. С позиции работника заработная плата является возмещением его трудовых затрат и формой вознаграждения за труд, что создает определенный уровень удовлетворения личных и социальных потребностей работника. С позиции работодателя заработная плата – это его затраты по использованию рабочей силы в форме оплаты за конкретные результаты труда.

Следовательно, при рассмотрении заработной платы необходимо выделение еще такой её функции, как формирования затрат организации, характеризующей процесс образования расходов, связанных с использованием трудовых ресурсов (рис.6.3).

Рис. 6.3. Основные функции, выполняемые заработной платой в условиях рыночной экономики

В основу организации оплаты труда в фирме положены следующие принципы:

– учет размера минимальной оплаты труда, установленного государством:

– индексация заработной платы в соответствии с уровнем инфляции;

– опережение темпов роста производительности труда по сравнению с ростом заработной платы;

– осуществление оплаты по конечным результатам деятельности и в зависимости от количества и качества затраченного труда;

– дифференциация заработной платы в зависимости от сложности работы, условий труда, квалификации работников;

– обеспечение материальной заинтересованности в результатах труда;

– индивидуализация вознаграждения;

– обеспечение социальной защищенности работников.

По способу формирования основной заработной платы выделяют тарифные и бестарифные системы оплаты труда.

Тарифная система – это совокупность различных нормативов, с помощью которых осуществляется дифференциация заработной платы различных категорий работников в зависимости от их квалификации, условий труда, занимаемой должности, масштабов деятельности фирмы. Организация тарифной системы оплаты труда включает следующие элементы: нормирование труда, формирование фонда оплаты труда; установление тарифной системы, выбор оптимальных форм и систем оплаты труда.

Нормирование труда позволяет оценить качество труда и индивидуальный вклад работника в общие результаты деятельности фирмы.

Фонд оплаты труда предназначен для выплат заработной платы и социальных расходов.

Тарифная система позволяет соизмерить разнообразные конкретные виды труда, учитывая их сложность и условия выполнения или качество труда. Она состоит из следующих основных элементов, рассмотренных ниже.

Тарифная ставка является исходной нормативной величиной, отражающей уровень оплаты труда, она устанавливается по отдельным разрядам. Тарифный разряд устанавливает сложность и квалификацию работника, а квалификационный разряд – уровень его профессиональной подготовки.

Тарифная сетка состоит из нескольких разрядов и устанавливается по категориям работников. Она включает совокупность тарифных разрядов работ, профессий, должностей, определенных с помощью тарифных коэффициентов в зависимости от сложности труда и квалификационных характеристик работников.

Тарификация работ и присвоение разрядов работникам производится с учетом единого тарифно – квалификационного справочника работ и профессий, должностей руководителей, специалистов и служащих.

Тарифная система предусматривает также установление должностных окладов, под которыми понимается ежемесячный размер заработной платы работника, зависящий от занимаемой должности, требований к квалификации по выполнению работ. Помимо окладов существуют дополнительные тарифные выплаты, к числу которых относятся районные коэффициенты к заработной плате, компенсирующие различия в стоимости жизни в разных природно-климатических условиях.

При определении форм и систем оплаты труда для отдельных фирм необходимо учитывать следующее:

- соответствие системы заработной платы предприятия (организации) присущей ему производственно-технической и организационной структуре;

- сбалансированность системы оплаты труда с системой приоритетов предприятия (организации);

- простота и доступность форм и систем оплаты труда для работников;

- рост номинальной заработной платы должен способствовать повышению или сохранению уровня реальной заработной платы;

- в организации заработной платы необходимо учитывать количество и качество труда каждого работника;

- государственное регулирование заработной платы;

- влияние рынка труда в организации заработной платы.

Традиционными формами оплаты труда являются:

- повременная;

- сдельная.

Использование той или иной формы заработной платы зависит от сферы деятельности работников, характера трудовых операций, технологических процессов и др.

При повременной форме оплаты труда заработная плата работника определяется по установленной тарифной ставке или окладу за фактически отработанное им время.

Условиями применения повременной формыоплаты труда является:

- строгая регламентация производственного процесса;

- возможность точного учета и контроля отработанного времени;

- наличие квалификационных характеристик, номенклатуры должностей работников фирмы;

- отсутствие возможности увеличения выпуска продукции;

- наличие поточных линий или комплексно-автоматизированного оборудования;

- наличие работ, где учет и нормирование труда требует больших затрат и экономически нецелесообразно, а также, где труд работника не поддается точному нормированию.

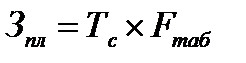

Повременной называется такая форма оплаты труда, при которой основной заработок работника начисляется по установленной тарифной ставке или окладу за отработанное время.

Таким образом, основной заработок зависит от квалификации работников и отработанного времени.

(6.17)

(6.17)

где: Тс. – часовая или дневная ставка соответствующего разряда работника в руб.

Fтаб. – фонд фактически отработанного времени по табелю (в днях или часах).

Недостатком является использование тарифной ставки соответствующего разряда работника, а не работ, так как работник с достаточно высокой квалификацией может выполнять более простые работы и наоборот.

Повременная оплата может быть:

- простой, то есть связанной только с квалификацией и отработанным временем,

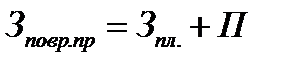

- повременно - премиальной (поощрительной), связанной с результативностью труда того или иного подразделения, а также вкладом работника в общие результаты труда.

Заработная плата в таком случае определяется по формуле:

(6.18)

(6.18)

где: Зпл. –тариф. заработная плата;

П – сумма премии, начисляемая по конкретным результатам.

В этом случае основной задачей является рациональный выбор показателей, определяющих величину премии. Ими могут быть: процент сдачи продукции с первого предъявления; отсутствие аварийных остановок оборудования, интегральный показатель качества труда и др.

По способу начисления заработной платы данная система подразделяется на три вида: почасовую; поденную; месячную.

При почасовой оплате расчет заработной платы производится исходя из часовой тарифной ставки и фактически отработанного работником часов.

При поденной – используется дневная тарифная ставка и фактическое количество отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

Разновидностью повременно-премиальной системы является повременно-премиальная система оплаты труда с нормированным заданием. Она используется в случае, когда возможно четко установить задание подразделению в целом с дифференциацией его до рабочего места. Заработная плата определяется по той же формуле

(6.19)

Но величина премии «завязана» на выполнение нормированного задания.

Сдельная форма устанавливает зависимость основного заработка работника от расценки, установленной на единицу выполняемой работы или изготовленной продукции

Условиями применения сдельной оплаты труда являются:

- наличие количественных показателей работы, непосредственно зависящих от конкретного работника;

- возможность точного учета объемов выполненных работ;

- возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ;

- необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ.

По методу начисления заработной платы различают:

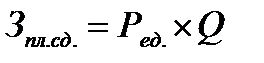

1. Прямую индивидуальную сдельную систему (заработок определяется количеством выработанной за определенный период времени продукции или количеством выполненных операций). Вся выработка рабочего оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается пропорционально его выработке. Размер заработной платы определяется:

(6.20)

(6.20)

Ред. – сдельная расценка за единицу выполненной работы, руб.

Q – объем выполненной работы.

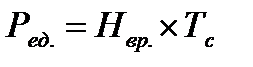

Сдельная расценка может определяться по норме времени или норме выработки.

По норме времени:

(6.21)

(6.21)

где: Нвр – норма времени

Тс – часовая тарифная ставка.

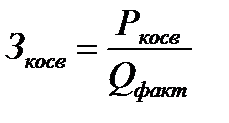

2. Косвенную сдельную систему. Она устанавливает зависимость заработка обслуживающего персонала, вспомогательных рабочих (наладчиков, крановщиков) от результатов труда обслуживаемых ими рабочих. Расчет заработка рабочего при косвенной сдельной оплате на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими определяется:

(6.22)

(6.22)

где: Ркосв. – косвенная сдельная расценка

Qфакт. – фактически выполненный объем работ обслуживаемыми рабочими.

3. Аккордную систему. Размероплаты труда определяется не на отдельную операцию, а на весь заранее установленный объем работ с определением срока его выполнения. При аккордной оплате труда рабочие могут премироваться за досрочное выполнение работ при условии их качества. Если для выполнения аккордного задания требуется дополнительный срок, то производятся промежуточные выплаты за фактически выполненные в данном расчетном периоде работы. Окончательный расчет производится после окончания и приемки всех работ по наряду. Если в срок работа не выполнялась, ее оплачивали не по ставкам сдельщиков, а по ставкам повременщиков.

4. Сдельно-прогрессивную систему. Оплата труда по неизменным расценкам осуществляется в пределах установленной нормы, а сверх этого – по повышенным сдельным расценкам. Нарастание расценки выражается в % надбавке к основной (базовой) расценке по определенной шкале, состоящей из нескольких ступеней, количество которых определяется производственными условиями. Прогрессивное увеличение расценок должно строиться так, чтобы не увеличилась себестоимость продукции. Поэтому применение этой системы рассчитано на необходимость роста производительности труда там, где имеются «узкие места». Недостаток системы в том, что заработная плата растет быстрее, чем производительность труда.

5. Коллективную (бригадную) сдельную систему. Ее использование ставит заработную плату каждого члена бригады в зависимость от общих результатов работы.

6. Бестарифную систему. Она является разновидностью коллективно-индивидуальной формы оплаты труда каждого работника и зависит от фонда заработной платы организации в целом. При этом каждый работник получает долю по коэффициенту квалификационного уровня (ККУ) в зависимости от конечного результата деятельности организации и его личного вклада. Совет трудового коллектива организации определяет квалификационные ККУ по категориям работников. Бестарифная система получила распространение в России на ряде малых и средних предприятий в отраслях строительства, коммерции, промышленности и сельского хозяйства. Разновидностью бестарифной системы оплаты труда является контрактная система.

7. Контрактную систему. Эта система предусматривает заключение договора (контракта) на определенным срок между работодателем и исполнителем. При его заключении должны быть согласованы взаимоприемлемые условия работы гражданина на данном предприятии, которые подразделяют на обязательные и дополнительные. К обязательным условиям относятся: соглашение о специальности, квалификации или должности; подчинение работника внутреннему трудовому распорядку; размер заработной платы и обеспечение условий труда, сроки работы и другие.

Дополнительные условия при заключении контракта вырабатываются самостоятельно гражданином и администрацией при приеме на работу и могут быть самыми разными.

Применение контрактной системы позволяет четко распределять права и обязанности как работника, так и руководства фирмы. Эта система достаточно эффективна в современных условиях.

Частным и широко используемым методом формирования системы стимулирования труда, наиболее практически ценным инструментом определения политики оплаты работников фирмы является грейдирование. В настоящее время многие российские компании используют систему грейдов или грейдинг для построения систем оплаты труда.

Грейдинг (англ. grader to grade – ровнять, выравнивать) – система распределения должностных разрядов, отличается от отечественных классификаций должностей (тарифной системы), в первую очередь тем, что объединяет все должности организации в единую систему, формирует единую систему координат .

Для введения системы грейдов фирма должна иметь четкую иерархическую структуру. В один грейд могут входить должности одного уровня из самых разных подразделений фирмы. Такой подход позволяет оценить важность каждой профессии и должности для целей организации и впоследствии установить размер заработной платы в соответствии с этой оценкой. Таким образом, работники, имеющие большую важность для достижения целей фирмы, будут получать более высокую заработную плату, что при прочих равных условиях может повысить эффективность системы материального стимулирования.

Принадлежность сотрудника к тому или иному грейду (и, соответственно, размер его зарплаты) определяется с помощью оценки профессиональных компетенций. Система грейдов разделяет персонал на уровни (в зависимости от компетенций). Продвижение вверх зависит не только от стажа, но и от качества работы, определяемого посредством регулярной аттестации.

Как правило, система грейдов является базовой для построения сетки окладов (тарифных ставок). Однако к грейдам могут привязываться и другие элементы общего вознаграждения, например, премиальные выплаты, социальные льготы. В ряде случаев система грейдов разрабатывается не столько для дифференциации тарифной части, сколько как основа для распределения социальных льгот.

Вопросы для самопроверки:

1. По каким критериям проводится классификация персонала?

2. Что понимается под количественной и качественной характеристикой персонала?

3. Назовите основные функции, выполняемые заработной платой в условиях рыночной экономики.

4. В чем проявляется регулирующая функция заработной платы?

5. Раскройте сущность методов управления персоналом фирмы. Приведите их классификацию.

6. Что такое административные методы? Приведите примеры

7. Приведите примеры использования экономических и социально-психологических методов управления персоналом.

8. Назовите основные принципы организации оплаты труда

9. Дайте характеристику тарифной и бестарифной системы оплаты труда

10. Какие элементы включает организация тарифной системы оплаты труда?

11. Как рассчитывается производительность труда? Дайте характеристику факторов, оказывающих влияние на производительность труда работников. Как бы вы сгруппировали факторы по направлению их воздействия ?

ТЕМА 7. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ

СУЩНОСТЬ, ВИДЫ, ЗАДАЧИ ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ В РЫНОЧНЫХ УСЛОВИЯХ.

Эффективность деятельности фирм в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят перспективы своего развития.

Планирование – это разработка и установление руководством фирмы системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

Процесс планированиязаключается в научном обосновании целей предприятия, разработке мероприятий по наилучшему их осуществлению, обоснованию сформированных мероприятий всеми видами ресурсов.

Основной целью планирования является разработка программы действий для получения предприятием максимально возможной прибыли.

Для выполнения цели планирования необходимо рациональное сочетание производственной, инновационной, технологической, экономической, организационной, социальной и экологической функций предприятия.

Соответственно, задачами планирования являются:

- преодоление возникающих диспропорций;

- эффективное использование всех производственных ресурсов;

- обеспечение ритмичности производства;

- устранение (снижение) неопределенности и риска;

- влияние на нежелательные факторы с целью нивелирования их воздействия на организацию.

Плановая работа на предприятии состоит из следующих этапов:

- анализ ситуации на рынке;

- анализ текущей и перспективной позиции предприятия на рынке;

- разработка плана;

- контроль за выполнением плана.

В зависимости от времени действия все планы предприятия делятся на 4 вида:

1) долгосрочное планирование рассчитывается на срок от 5 до 15 лет (иногда, в зависимости от условий на 3-10 лет), может осуществляться в различных видах:

- стратегическое планирование намечает стратегические цели предприятия и основные ориентиры их достижения, например, планирование роста, планирование развития, инновационное планирование;

- разработка инвестиционных проектов, имеющих целью создание новых производственных мощностей или реконструкцию действующего производства;

2) среднесрочное планирование рассчитано на срок от 1 до 5 (или 3-х) лет. В них более подробно разрабатываются мероприятия по достижению поставленных целей, более точно определяются количественные показатели, в том числе, ресурсные. Объектами среднесрочного планирования являются организационная структура предприятия, производственные мощности, капитальные вложения, исследования, разработки и пр.

Как правило, среднесрочные планы являются составной частью планов долгосрочных.

3) текущее планирование рассчитано на 1 год, осуществляется в виде плана производственно-хозяйственной деятельности предприятия.

4) оперативно-производственное планирование. Осуществляется на период менее одного года.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему.

В настоящее время не существует единого регламентированного состава плана производственно-хозяйственной деятельности.

В общем виде производственно-хозяйственный план состоит из следующих разделов:

- план производства продукции (производственная программа) – центральный раздел плана: задания по производство отдельных видов продукции;

- план маркетинга – прогноз развития целевого рынка, преимущества и недостатки нахождения данного предприятия на этом рынке, выбирается маркетинговая стратегия (диверсификации, расширение деловой активности и т.д.);

- план технического развития (научных исследований и разработок, инновационный) – назначение: ускорение НТП, поэтому включает мероприятия по научно-исследовательским работам. Внедрению прогрессивных технологий, механизации и автоматизации производственных процессов, научной организации труда;

- план капитального строительства и инвестиций – строительство новых, расширение и реконструкция действующих предприятий, цехов, модернизация оборудования, замена устаревшего оборудования новым, более совершенным;

- план по труду и кадрам – предусматривает систематическое повышение производительности труда как основного условия увеличения объема производства и повышения его эффективности6 рассчитываются показатели производительности труда, годовая выработка продукции в расчете на 1-го среднесписочного работника, определяется потребность предприятия в рабочей силе;

- план материально-технического обеспечения – это система материальных счетов, отражающих производство и потребление важнейших видов промышленной продукции. План разрабатывается с расчетами по снижению удельных расходов сырья, материалов, топлива;

- план по издержкам производства и реализации продукции – ставится задача всемерного повышения эффективности производства, наиболее рационального использования ресурсов (исчисляется величина затрат, дохода). Составляется план на основе плана производства и реализации продукции, научных исследований и разработок;

- финансовый план – устанавливаются важнейшие финансовые показатели: расчет потребности в собственных оборотных средствах и задание по ускорению их оборачиваемости, создание и использование основных производственных фондов, задание по прибыли;

- план внешнеэкономической деятельности – международное сотрудничество - покупка и продажа комплектующих деталей, узлов и изделий, совместное проведение НИР, создание совместных предприятий;

- план экологических мероприятий и охраны окружающей среды – направления охраны и рационального использования природных ресурсов. Предусматривает широкое внедрение малоотходных и безотходных производств, развитие комбинированных производств, сырья и материалов.

Необходимость технико-экономического обоснования планов и повышения эффективности производства предопределили систему показателей плана.

1. Количественные – абсолютные величины: объем товарной, валовой продукции, объем реализации, численность работающих, фонд заработной платы, сумма прибыли, размер затрат различных производственных ресурсов и др.

2. Качественные (выражают экономическую эффективность производства) – рост производительности труда, снижение себестоимости, рентабельность производства, фондоотдача, качество продукции.

3. Объемные – устанавливают абсолютные величины производства в целом, отдельных процессов и факторов (объем производства в целом, объем трудовых затрат, трудовых ресурсов)

4. Удельные - устанавливают взаимоотношение двух или нескольких взаимосвязанных показателей (затраты металла на единицу продукции, капитальные вложения на единицу производственной мощности.

НАЗНАЧЕНИЕ И СОДЕРЖАНИЕ ПРЕДПРИНИМАТЕЛЬСКОГО БИЗНЕС-ПЛАНА.

Бизнес-план – плановый документ, который описывает аспекты будущего коммерческого предприятия, анализирует проблемы, с которыми оно может столкнуться, устанавливает способы их решения.

Бизнес-планы могут разрабатываться для решения следующих проблем:

- проектирование и создание новой фирмы для реализации инновационного проекта;

- разработка и выведение на рынок новых товаров;

- реконструкция и расширение производства для расширения присутствия на рынке с известными товарами;

- освоение новых технологий, форм организации труда и управления;

- коренное повышение качества продукции и рост производительности труда и т.д.

Основными функциями бизнес – планирования являются:

- разработка общей концепции, генеральной стратегии развития предприятия на перспективу;

- разработка системы мероприятий, которые дают возможность оценивать и контролировать развитие основной деятельности предприятия;

- привлечение денежных средств со стороны;

- привлечение к реализации планов потенциальных партнеров, которые способны предложить свой капитал или технологии.

Не существует заданной структуры бизнес-плана. Выбор структуры определяется разными факторами:

- профилем предприятия;

- задачами, стоящими перед планированием;

- особенностями предпринимательской стратегии;

- особенностями внешней рыночной среды и др.

Бизнес-планы могут иметь, соответственно:

- потребительскую ориентацию. Главное в таком бизнес-плане – определение типа клиента, его запросов и основным разделом будет «Анализ потребителя продукции»;

- товарную ориентацию, при которой главным разделом будет «товарная политика» или «планирование ассортимента»;

- технологическую ориентацию, при которой главным разделом будет «производственный план»;

- ориентацию на создание имиджа предприятия, при этом на первый план выдвигаются вопросы, связанные с проработкой принципов деятельности персонала, воздействию на психологию потребителя по восприятию им продукции и т.д.

Примерный состав разделов бизнес-плана:

1. Титульный лист – название и адрес предприятия; имена и адреса учредителей; суть предлагаемого проекта, его стоимость;

2. Вводная часть – основные положения проекта, обобщенное резюме – цели и задачи проекта, характеристика предпринимательского продукта, общие сводные показатели, сроки окупаемости вложений, степень риска;

3. Анализ и оценка конъюнктуры рынка сбыта, спроса и объемов продаж, т.е. положение дел в отрасли – текущая ситуация и тенденции ее развития; потенциальные конкуренты; предлагаемые потребители, прогнозирование цен,

4. Предлагаемый проект его сущность – выпускаемая продукция; выполняемые работы и услуги; необходимые помещения и оборудование; требуемый административный и производственный персонал; сведения о предпринимателе и его партнерах;

5. Производственный план – содержание технологи-ческого и производственного процессов; предполагаемые субподрядчики и партнеры; стоимость ОПФ; номенклатура и объем выпуска продукции; перечень применяемых материалов, поставщики сырья;

6. План маркетинга – предполагаемые цены на продукцию; возможные каналы сбыта; реклама продукции; прогноз новых видов изделий; целевые показатели;

7. Организационный план – форма собственности; сведения о партнерах (пайщиках); мера их ответственности; состав руководящих органов; организационная структура предприятия; распределение функций и обязанностей;

8. Финансовый план – план доходов и расходов; денежные поступления и платежи; балансовый план; точка самоокупаемости; основные источники денежных средств; порядок использования доходов;

Точка самоокупаемости (норма безубыточности) рассчитывается по формуле:

(7.1)

(7.1)

9. Оценка риска – слабые стороны предприятия; вероятность появления новых технологий; альтернативные стратегии; надежность партнеров и поставщиков.

10. Приложения – перечень основных документов.

Дата добавления: 2015-02-10; просмотров: 2244;