Показатели интегрального использования ОФ, учитывающие совокупное влияние всех факторов (и экстенсивных и интенсивных)

– коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности

(4.8)

(4.8)

Эффективность использования основных фондов оценивается с помощью показателей фондоотдачи, фондоемкости, фондорентабельности, фондовооруженности.

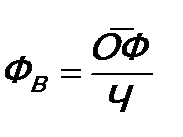

Фондоотдача – выпуск продукции (в сфере обращения – оборот) на 1 руб. стоимости основных фондов по предприятию. Она определяется по формуле:

, (4.9)

, (4.9)

где: Фо – фондоотдача, руб.;

В – выручка (объём валовой, товарной, реализованной продукции или оборот) за определенный период (год), руб.;

– среднегодовая стоимость основных фондов, руб.

– среднегодовая стоимость основных фондов, руб.

Среднегодовая стоимость основных фондов определяется с учетом времени их эксплуатации в течение года:

(4.10)

(4.10)

где:  – среднегодовая стоимость основных фондов, руб.;

– среднегодовая стоимость основных фондов, руб.;

ОФН – стоимость основных фондов на начало года, руб.;

ОФВ и ОФЛ – стоимость соответственно вновь вводимых и ликвидируемых основных фондов, руб.;

– число полных месяцев эксплуатации вновь введенных основных фондов;

– число полных месяцев эксплуатации вновь введенных основных фондов;

- число месяцев, остающихся со времени выбытия основных фондов до конца года.

- число месяцев, остающихся со времени выбытия основных фондов до конца года.

Фондоотдача может определяться также отдельно по активной и пассивной части основных фондов.

Фондоемкость – показатель, обратный фондоотдаче и характеризующий стоимость основных фондов для выполнения единицы объема работ. Он определяется по формуле:

(4.11)

(4.11)

Фондорентабельность – сумма прибыли на 1 руб. стоимости основных фондов:

(4.12)

(4.12)

где: ФР – фондорентабельность, руб.;

П – сумма прибыли за определенный период, руб.

Возможно выражение фондорентабельности и в процентах. Для этого полученный результат умножается на 100.

Фондовооруженность – показатель, характеризующий степень вооруженности работников основными фондами. Она определяется по формуле:

, (4.13)

, (4.13)

где: ФВ – фондовооруженность труда, руб.;

Ч – среднесписочная численность работников, чел.

При этом говорить о повышении эффективности использования основных фондов можно только после сравнения динамики данного показателя с динамикой производительности труда. Необходимо, чтобы темпы роста производительности труда превышали темпы роста его фондовооруженности. Оценка динамики позволит сделать вывод о том, растет ли выпуск продукции (объем деятельности) преимущественно за счет экономии человеческого труда или в основном за счет наращивания основных фондов.

Движение (воспроизводство) основных фондов характеризуется системой различных коэффициентов (ввода, выбытия и т.д.)

Баланс основных фондов определяется по формуле:

, (4.14)

, (4.14)

где: ОФН, ОФК – стоимость основных фондов соответственно на начало и конец года, руб.;

ОФВ, ОФЛ – стоимость соответственно вводимых и ликвидируемых основных фондов, руб.

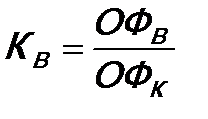

Коэффициент выбытия основных фондов (  ) определяется по формуле:

) определяется по формуле:

. (4.15)

. (4.15)

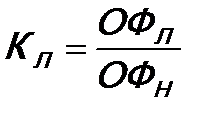

Коэффициент ввода (обновления) основных фондов (  ) рассчитывается по формуле:

) рассчитывается по формуле:

. (4.16)

. (4.16)

Причем важны не только величины каждого из этих коэффициентов, но и разница между ними. Например, при высоком коэффициенте обновления и низком коэффициенте выбытия у предприятия нарастает груз старых фондов.

Коэффициент физического износа основных фондов (  ) определяется по формуле:

) определяется по формуле:

(4.17)

(4.17)

где: А – сумма износа основных фондов, руб.;

ОФ – первоначальная балансовая стоимость основных фондов, руб.;

– соответственно фактический и нормативный срок службы инвентарного объекта.

– соответственно фактический и нормативный срок службы инвентарного объекта.

Коэффициент годности основных фондов (  ), характеризующий их состояние на определенную дату, рассчитывается по формуле:

), характеризующий их состояние на определенную дату, рассчитывается по формуле:

. (4.18)

. (4.18)

Успешное функционирование ОФ зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования.

Экстенсивное улучшение предполагает:

– увеличение времени работы действующего оборудования в календарный период.

– уменьшение количества излишков оборудования и быстрое вовлечение в производство неустановленного оборудования

Интенсивное улучшение – предполагает повышение степени загрузки оборудования в единицу времени за счет модернизации действующих машин и механизмов, установления оптимального режима их работы; технического совершенствования орудий труда и технологии производства, ликвидации узких мест в производственном процессе, совершенствовании научной организации труда, производства и управления, повышения квалификации и профессионального мастерства рабочих.

Улучшение использования ОФ означает:

- уменьшение потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли;

- ускорение их оборачиваемости, что способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления ОФ;

- повышение качества выпускаемой продукции, т.к. в условиях рыночной экономики быстрее реализуется и пользуется спросом высококачественная продукция.

Состояние и эффективность использования основных фондов оказывают значительное влияние на конечные результаты деятельности предприятий. В этой связи важно обоснованно определить каналы поступления и пути улучшения использования основных фондов (рис. 4.4).

Совершенствованию управления основным капиталом способствует экономически грамотная амортизационная политика.

Дата добавления: 2015-02-10; просмотров: 1721;