Переменные и условно-постоянные затраты предприятия

При управлении затратами используется классификация затрат с делением их на постоянные и переменные. Деление связано с поведением затрат при изменении объемов производства (продаж). Переменные затраты, изменяясь в сумме пропорционально объёму производства (продаж), в расчете на единицу продукции представляют собой постоянную величину при прочих равных условиях (неизменность норм расхода, цен и т.д.). К ним относится стоимость сырья, материалов, энергии, расходы, связанные со сбытом (если они изменяются пропорционально изменению объёма продаж), заработная плата рабочих-сдельщиков.

Например. В производстве ДСтП норма расхода древесного сырья на м3 плит - 1,6м3, что соответствует затратам в 3000 руб. при выпуске 1м3 продукции, при выпуске 2 м3 продукции будет затрачено 3,2м3 сырья, что соответствует 6000 руб. затрат и т.д.

Поведение переменных затрат при изменении объемов производства (реализации) продукции наглядно представлено графиками на рис. 5.1.

Затраты, ден.ед.

Затраты, ден.ед.

V

Vед.

q

q

A

Б

Рис. 5.1. Динамика совокупных (А) и удельных (Б) переменных затрат.

V – совокупные переменные затраты, ден. ед.; Vед. – удельные переменные затраты, руб.; q – объем производства (реализации) продукции в натуральном выражении.

Переменные затраты формируются не только в сфере производства. Производственные переменные затраты: материальные затраты на производство продукции, в т.ч. полуфабрикаты; затраты на оплату труда рабочих - сдельщиков. Непроизводственные переменные затраты: расходы на упаковку готовой продукции; транспортные расходы, если они считаются по объему (тоннажу) груза; комиссионные посреднику за продажу товара. Сумма постоянных затрат не меняется при изменении объема производства продукции, но затраты на единицу продукции растут или снижаются. К постоянным относится большая часть управленческих расходов, расходов на содержание оборудования, общехозяйственных расходов, заработная плата рабочих-повременщиков, аренда помещения, проценты за кредит, страховые платежи.

Например. Амортизационные отчисления производятся от стоимости пресса периодического действия в производстве ДСтП вне связи с объемами вырабатываемой продукции. Предположим, сумма амортизационных отчислений составляет 150 тысяч рублей в месяц. Это величина постоянная, независимо от того, производится ли на прессовой установке 10 или 15 тыс. м3 плит. Однако в расчете на единицу продукции при увеличении объемов производства плит с 10 до 15 тыс. м3 величина амортизационных отчислений снижается с 15 до 10 руб.

Постоянные затраты никогда не входят в состав материальных затрат, приобретенных со стороны, не имеют прямого отношения к производству продукции. Это дополнительные к основным затраты на обслуживание и управление производством, возмещаемые из выручки от реализации продукции. Они являются собственными добавленнымизатратами предприятия (добавленной стоимостью), входящими в состав общепроизводственных, управленческих (административных) и коммерческих затрат.

Поведение постоянных затрат при изменении объемов производства (реализации) продукции наглядно представлено графиками на рис.5.2.

| Затраты, ден.ед. |

| Затраты, ден.ед. |

| С |

| С ед |

| q |

| q |

| A |

| Б |

Рис.5.2. Динамика совокупных (А) и удельных (Б) постоянных затрат.

С – общая сумма постоянных затрат, ден. ед.; Сед – постоянные затраты на единицу продукции (удельные), ден. ед.

Следует отметить определенную условность классификации затрат на переменные и постоянные, так как одна и та же статья затрат в различных условиях может быть зависимой или независимой от изменения объема производства (реализации).

Например, могут наблюдаться изменения в динамике постоянных затрат вне связи с колебаниями объемов производства (реализации) по причине увеличения ставок арендной платы, расходов по страхованию имущества и т.д. Поэтому эти затраты часто называют условно-постоянными.

С другой стороны, переменные затраты на единицу продукции могут меняться вне связи с изменением объемов производства при совершенствовании организации или технологии производства (например, при пересмотре норм расхода, трудоемкости и т.д.). Поэтому подразделяя затраты на постоянные и переменные нужно использовать понятие «область релевантности», в котором сохраняются запланированные взаимоотношения объемов производства (реализации) и затрат: постоянные расходы постоянны относительно данной области релевантности и данного промежутка времени.

Сумма постоянных и переменных затрат при заданном объеме выпуска продукции соответствует валовым (полным) затратам. Если объем производства равен нулю, валовые затраты равны постоянным. С ростом производства валовые затраты возрастают на сумму переменных, что иллюстрируется графиком на рис.5.3 и примером, приведенным в табл.5.6.

| Ден.ед. |

| Зв – валовые (полные) затраты |

| Зона переменных затрат (V) |

| Зона постоянных затрат (С) |

| C0 |

| q |

Рис. 5.3. Типичная динамика валовых затрат

Экономия условно-постоянных затрат в примере определяется:

-на объем производства (продаж)

15000 т: 30 млн. руб.– 30·15000/10000 = –15 млн руб.;

- на единицу продукции

–15 млн руб.:15000т =–1000 руб./т.

Действительно, при объеме производства 10000 ед. удельные условно-постоянные затраты–3000руб, далее – 2000 руб. и т.д.

Таблица 5.6

Пример формирования валовых и удельных затрат

| Показатели | Объем производства (продаж), т | ||||

| 10000 | 15000 | 20000 | 25000 | 30000 | |

| Удельные переменные затраты, руб./т | 7000 | 7000 | 7000 | 7000 | 7000 |

| Сумма переменных затрат, млн. руб. | 70 | 105 | 140 | 175 | 210 |

| Сумма постоянных затрат, млн руб. | 30 | 30 | 30 | 30 | 30 |

| Итого валовые затраты, млн руб. | 100 | 135 | 170 | 205 | 240 |

| Удельная себестоимость, руб./т | 10000 | 9000 | 8500 | 8200 | 8000 |

Планирование и управление затратами

Планирование себестоимости продукции направлено на возможное снижение себестоимости и обеспечение экономически обоснованного уровня затрат на производство и реализацию продукции. Планирование может быть текущим (в рамках года) и перспективным (на ряд лет). В процессе текущего планирования уточняются и перспективные планы.

Плановый уровень затрат на следующий год по сравнимой продукции определяется следующим образом: сравнимая продукция оценивается по плановой и фактической среднегодовой себестоимости в предшествующем году для определения экономии от снижения себестоимости. Отношение экономии к среднегодовой себестоимости товарной продукции в предшествующем году отражает величину, которую можно использовать как плановое задание по снижению себестоимости в последующем году. Более тщательное планирование предусматривает учет будущих изменений в объемах производства, в структуре и качестве продукции.

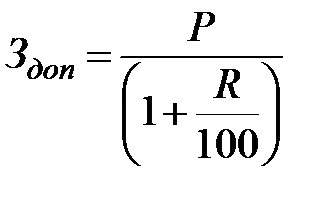

При планировании себестоимости выпуска несравнимой продукции используется показатель затрат на один рубль товарной продукции. Предварительная оценка допустимой величины затрат при перспективном планировании деятельности нового производства может предотвратить производство убыточной продукции. Как правило, допустимый уровень затрат на производство Здоп оценивают с помощью проектируемого показателя рентабельности продукции R:

,

,

где Р – рыночная цена прогнозируемой к выпуску продукции.

Управление затратами есть совокупность методик, процессов и конкретных процедур по управлению ресурсами предприятия.

Проблему управления затратами можно рассматривать с нескольких позиций: с точки зрения бухгалтерского учёта, с точки зрения традиционной экономической теории, с точки зрения менеджмента. Для осуществления эффективного управления затратами необходим комплексный подход к этому вопросу.

Под бухгалтерскими понимают фактические затраты ресурсов производства. Под экономическими – “затраты упущенных возможностей”, т.е. доход, который можно получить при наиболее выгодном альтернативном варианте использования ресурсов. Исходя из этого можно сделать вывод о том, что с бухгалтерской точки зрения необходимо минимизировать текущие затраты с помощью бухгалтерских допущений и ограничений, а экономический подход с привлечением инструментов менеджмента требует использования экономических аналитических методов для поиска наиболее выгодного распределения ресурсов.

В общем виде технология управления затратами предприятия включает в себя следующие блоки:

• группировка и классификация затрат;

• выбор бухгалтерских методов формирования и учета затрат с целью их оптимизации;

• разработка внутренних форм и порядка заполнения экономической отчетной документации о затратах (калькуляции себестоимости, сметы затрат, аналитические отчеты о затратах и т.д.);

• анализ фактического уровня затрат, резервов снижения затрат и разработка организационных мероприятий по текущему управлению затратами в краткосрочном периоде;

• проведение анализа "затраты – объем – прибыль" в целях решения стратегических задач управления предприятием, связанных с оптимизацией выпуска и ассортимента продукции, максимизацией прибыли, рассмотрением альтернативных вариантов организации производства, пересмотром цен и т.д.

Метод планирования и контроля сокращенной себестоимости продукции

Выше рассмотрены стандартные приемы распределения затрат по подразделениям, видам деятельности и видам продукции при применении на предприятии метода калькулирования, известного в мировой практике как абзорпшен-костинг (полного распределения или полного поглощения затрат).

При калькулировании себестоимости по системе директ-костинг постоянные затраты не распределяются между носителями затрат - отдельными видами продукции. Они уменьшают прибыль предприятия (цеха). При этом варианте калькулирования исходят из того, что только переменные затраты (прямые и переменная часть накладных расходов) зависят от загрузки мощностей и объема продукции, и поэтому могут быть отнесены на продукцию прямым счетом. Поскольку при использовании системы директ-костинг отпадает необходимость отнесения постоянных затрат на отдельные виды продукции, снижается условность учета затрат на производство и реализацию конкретных видов продукции, повышается объективность расчетных сумм себестоимости. Считается, что в условиях рынка такой метод дает более достоверную информацию о тенденции поведения затрат в условиях увеличения или снижения спроса на продукцию.

Схема использования системы учета затрат по системе "Direct-costing" может быть многоступенчатой, если постоянные затраты учитываются на нескольких уровнях управления затратами. Ниже, в табл. 5.7 представлен пример учета постоянных затрат на уровне подразделений и предприятия в целом.

Таблица 5.7

Планирование затрат и прибыли на целлюлозно-бумажном комбинате

в системе «директ-костинг», млн руб.

| Целлюлоза товарная | Бумага | Всего | |||||

| сульфитная | сульфатная | итого | писчая | офсетная | итого | ||

| Объем продаж | 80 | 120 | 200 | 140 | 160 | 300 | 500 |

| Переменные затраты | 55 | 85 | 140 | 110 | 130 | 240 | 380 |

| Маржинальный доход по продукции цеха | |||||||

| Постоянные затраты цехов | - | - | 40 | - | - | 35 | 75 |

| Прибыль цеха | - | - | - | - | |||

| Постоянные затраты предприятия в целом | - | - | - | - | - | - | 15 |

| Прибыль предприятия | - | - | - | - | - | - |

Существует множество мнений о правомерности такого неполного включения затрат в себестоимость. Основным аргументом против этого выдвигается тезис о том, что постоянные затраты тоже участвуют в процессе создания продукции. Однако рассчитать действительное участие постоянных затрат в создании себестоимости продукции определенного объема практически невозможно, поэтому логичнее их стоимость просто списывать из полученной предприятием прибыли.

При использовании системы планирования и учета затрат по системе «директ-костинг» важной составляющей анализа результативности деятельности предприятия является показатель «маржинальный доход».

Постоянные или фиксированные затратырасходуются на покрытие собственных потребностей предприятия. Поэтому постоянные затраты есть часть так называемой «суммы покрытия». «Сумма покрытия» формируется за счет прибыли от реализации продукции (ПРП) и постоянных затрат (С) и называется «маржинальным доходом» (МД). В этом случае подчеркивается, что постоянные затраты условно также можно назвать доходом, используемым предприятием для поддержания условий своего существования. Это не относится к ситуации получения отрицательной величины покрытия, которая возникает при превышении удельных переменных затрат на производство продукции цены продаж.

.

.

Маржинальный доходможет быть рассчитан и как сумма превышения выручки от реализации (РП) над переменными затратами (V), связанными с конкретным объемом продаж:

.

.

В дальнейшем при вычитании из маржинального дохода постоянных затрат получается величина операционной прибыли предприятия:

.

.

Преимущества системы "Direct-costing" очевидны. Вместе с тем ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций себестоимости продукции. Невозможность определения полных затрат на производство конкретных видов продукции может привести к необоснованно рискованной ценовой политике. Кроме того, система практически выводит из-под контроля структуру накладных затрат предприятия. Зарубежные экономисты придерживаются определенных правил при выборе методики учета затрат и калькулирования себестоимости продукции. В случае, если общепроизводственные затраты существенно меняются в динамике от периода к периоду, а также при наличии долгосрочных контрактов, обеспечивающих более или менее постоянный объем производства, предпочтение должно быть отдано системе "Absorption-costing". В противоположных случаях, а также при необходимости манипулирования ценой продаж с экономической точки зрения более предпочтительной является система учета затрат "Direct-costing" .

Дата добавления: 2015-02-05; просмотров: 2145;