Методы оценки основных фондов

Объекты основных фондов учитываются, прежде всего, в натуральной форме при ежегодной инвентаризации имущества предприятия. Такой учет необходим для определения технического состава фондов, уточнения производственных мощностей, составления баланса оборудования.

В зависимости от целей стоимостной оценки основных фондов определяется стоимость на начало и конец периода, среднегодовая, первоначальная (балансовая), восстановительная и остаточная стоимость.

Стоимость ОПФ на начало и конец периода характеризуют динамику обновления и замены фондов.

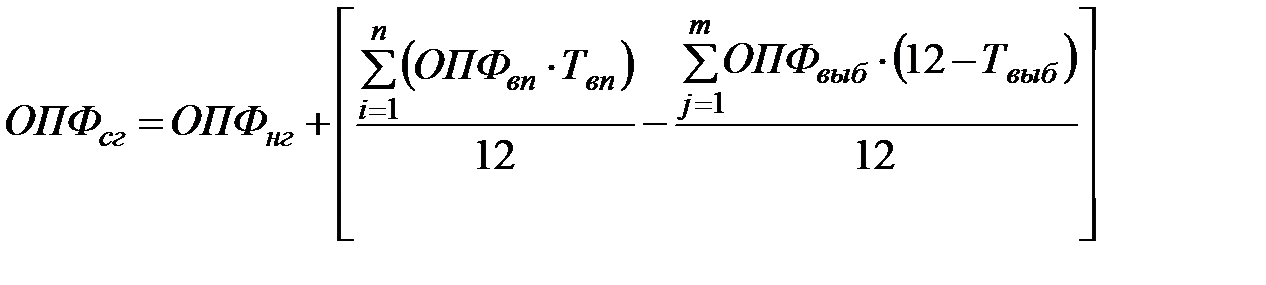

Среднегодовая стоимость основных производственных фондов, в свою очередь, определяется по формуле

,

,

где ОПФнг - стоимость фондов на начало года, руб.; ОПФвп - стоимость вновь поступивших в текущем году основных производственных фондов, руб.; ОПФвыб - стоимость выбывающих фондов в текущем году, руб.;Твп и Твыб - продолжительность эксплуатации вновь поступивших и выбывающих фондов в течение года, месяцев; n - вид (группа) поступивших и m - вид (группа) выбывающих фондов.

Среднегодовая стоимость ОПФ используется при оценке эффективности использования фондов.

Первоначальная стоимость ОПФ - это сумма затрат по приобретению фондов, включая расходы по доставке, хранению, монтажу, установке. По этой стоимости фонды зачисляются на баланс предприятия.

Для исключения влияния цен на стоимость фондов, тарифов и расценок на их транспортировку и монтаж производится оценка фондов по восстановительной стоимости,то есть по стоимости их воспроизводства в новых условиях. Для определения восстановительной стоимости производится переоценка основных фондов: – путем применения индексов изменения стоимости основных фондов (коэффициентов пересчета) для приведения в соответствие с действующими ценами; – путем прямого пересчета балансовой стоимости фондов по ценам текущего периода, подтвержденным документами, экспертными заключениями о рыночной стоимости фондов предприятий – изготовителей аналогичного оборудования.

Первоначальная и восстановительная стоимость используются для начисления амортизационных отчислений.

| тыс. руб. |

| накопленная амортизация (износ) |

| остаточная стоимость |

| t, лет |

Рис. 3.1. Взаимозависимость накопленной суммы амортизационных отчислений и остаточной стоимости фондов при равномерно-прямолинейном методе начисления

амортизации

Дата добавления: 2015-02-05; просмотров: 994;