Формирование налога на прибыль (практика)

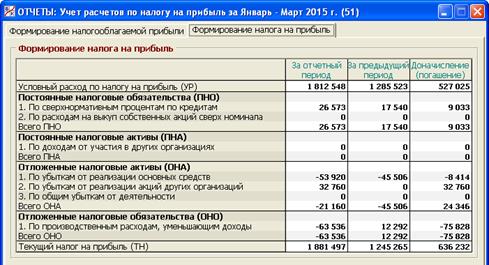

Теперь нетрудно понять смысл второй закладки окна данного раздела, показанной на рис. 7.11.

Рис. 7.11. Раздел «Отчеты/Учет расчетов по налогу на прибыль/Формирование налога на прибыль»

В столбце «За отчетный период» просто указывается формула (2) применительно к данным, которые отражены на первом экране и связаны между собой формулой (1). Иными словами, бухгалтерская прибыль, все конкретные разницы и налогооблагаемая прибыль умножаются здесь на ставку 20%.

Подчеркнем, что представленные в этом столбце значения показателей УР, ПНО, ПНА, ОНА, ОНО и ТН относятся к текущему отчетному периоду, т.е. периоду с начала года по отчетный месяц.

Однако точно такие же расчеты проводились и в предыдущем отчетном периоде. Результаты этих расчетов представлены в столбце «За предыдущий период».

В столбце «Доначисление (погашение)» показаны разницы соответствующих значений в двух предыдущих столбцах. Иными словами, это – изменения УР, ПНО, ПНА, ОНА, ОНО и ТН, произошедшие за отчетный месяц.

На основе данных этого столбца в Журнал операций за отчетный месяц заводится система проводок, аналогичная той, которая была указана в табл. 7.2. В табл. 4.2 она представлена операциями 140 – 147. При этом «теоретические» проводки здесь конкретизируются с учетом того, что, согласно требованиям ПБУ 18/02, должен быть обеспечен аналитический учет каждого вида ОНА, ОНО, ПНО и ПНА. Обратите внимание, что в указанных операциях используются не сами счета 09, 77 и 99/2/2, а их субсчета, соответствующие конкретным видам данных показателей.

Поскольку указанные операция вводятся в каждом месяце календарного года с учетом уже введенных аналогичных операций за период с начала года по предыдущий месяц, то их общий итог на конец отчетного месяца совпадает с данными первого столбца «За отчетный период».

Сами суммы проводок могут быть как положительными, так и отрицательными. Положительные суммы означают, что происходит начисление соответствующих ПНО, ПНА, ОНА и ОНО, а также УР. Отрицательные суммы означают, что происходит погашение (снятие, списание) соответствующих ПНО, ПНА, ОНА и ОНО, а также УР.

Обратим также внимание на то, что в Плане счетов из табл. 4.1 счет 68/2 «Расчеты по налогу на прибыль» разбит на два субсчета:

- 68/2/1 «Расчеты с бюджетом»;

- 68/2/2 «Учет требований ПБУ 18/02».

При этом последний счет, в свою очередь, имеет субсчетную структуру для обособленного отражения элементов текущего налога и его начисления:

- 68/2/2/0 «Текущий налог»;

- 68/2/2/1 «Условный расход»;

- 68/2/2/2 «Постоянные налоговые обязательства и активы»;

- 68/2/2/3 «Отложенные налоговые активы и обязательства».

В операциях 140 – 147 из табл. 4.2 используются последние три субсчета. При этом в следующей операции 148 делается внутренняя проводка на общую сумму текущего налога по дебету специального субсчета 68/2/2/0 и кредиту счета 68/2/1. Здесь важно подчеркнуть, что сумма этой проводки берется не из данной экранной формы, а из Декларации по налогу на прибыль (строки 270 и 280 Листа 02).

Если расчет налога согласно ПБУ 18/02 проведен правильно (см. выше пп. 2.3 и 3), то сальдо счета 68/2/2 должно всегда оставаться нулевым. Это есть еще один инструмент контроля за правильностью исчисления налога на прибыль.

Если на конец отчетного месяца сам счет 68/02 имеет кредитовое сальдо, то сумма налога в размере этого сальдо уплачивается в бюджет в начале следующего месяца (операция 33).

В заключение отметим, что процедура реформации баланса, описанная в конце п. 6.1, дополняется еще одним действием. С учетом того, что налог на прибыль рассчитывается нарастающим итогом с начала года, при переходе к следующему календарному году следует обнулить субсчета счета 68/2/2 (наряду с субсчетами счетов 20, 25, 26, 43, 90, 91 и 99). Это не приведет к нарушению баланса, так как сальдо самого счета 68/2/2 равно (должно быть равно!) нулю.

Дата добавления: 2015-01-29; просмотров: 1186;