Особенности кредитных операций.

Кредитование заемщиков производится банками на основании двусторонних кредитных договоров. Современный кредитный договор, как правило, содержит следующие разделы:

общие положения

права и обязанности заемщика

права и обязанности банка

ответственность сторон

порядок разрешения споров

срок действия договора

юридические адреса сторон

Права и обязанности заемщика и кредитора по разделам 2 и 3 прямо вытекают из действующего законодательства. Однако в связи со спецификой конкретной сделки, спецификой ситуации на финансовом рынке и т.п. заемщик может предусмотреть для себя в кредитном договоре некоторые дополнительные права.

В целом содержание прав и обязанностей сторон по кредитному договору сводится к следующему.

Банк обязан предоставить кредит заемщику в объемах и в сроки, предусмотренные договором. В случае возникновения необходимости досрочного погашения кредита заемщиком банк обязан подробно проинформировать его о фактах и причинах, вызвавших данную ситуацию. Проценты за пользование кредитом должны начисляться ежемесячно на установленную дату, о чем заемщик должен незамедлительно уведомляться. Банк обязан информировать заемщика обо всех изменениях в нормативно-правовой базе, которые могут повлиять на условия договора.

Одновременно заемщик обязуется использовать выданный кредит только на цели, предусмотренные в договоре, возвратить кредит в обусловленный договором срок, своевременно уплачивать проценты за пользование кредитом (либо предоставить банку право самостоятельно списывать соответствующие суммы со своего расчетного счета). Заемщику необходимо своевременно предоставлять в банк баланс и другие документы, необходимые для осуществления контроля за ссудой, а также обеспечить банку возможность доступа к первичным отчетным и бухгалтерским документам по вопросам, касающимся выданной ссуды. Кроме того, по всем значительным вопросам, решение по которым может существенно повлиять на его статус и финансовое положение, заемщик обязан заблаговременно информировать банк.

Банк вправе производить проверку обеспечения выданного кредита, его целевого использования, в т.ч. на месте (у заемщика). В случае нарушения заемщиком условий договора, а также при выявлении недостоверности предоставляемой заемщиком информации, либо существенном ухудшении его финансового состояния, банк вправе прекращать выдачу новых ссуд конкретному заемщику и досрочно требовать возврата старых. В случае пролонгации кредита банк вправе взимать с заемщика комиссионное вознаграждение и требовать документального обоснования причин пролонгации.

Заемщик вправе требовать от банка предоставления кредита в сроки и в размерах, предусмотренных договором, он может обращаться в банк с необходимыми обоснованиями и расчетами для внесения изменений в условия договора, он может досрочно погасить задолженность по ссуде полностью или частично. Заемщик вправе требовать пролонгации срока договора по объективным причинам, а также снижения ставки кредитования в случае снижения ставки рефинансирования ЦБ. Кроме того, заемщик может инициировать расторжение договора в одностороннем порядке в случае несоблюдения банком условий договора.

Для получения кредита потенциальный заемщик должен предоставить в банк пакет документов, раскрывающих основные условия возможной кредитной сделки.

В случае, если заемщиком является действующий клиент банка по расчетно-кассовому обслуживанию, пакет документов включает в себя:

Заявление-ходатайство на выдачу ссуды

ТЭО потребности в кредите либо бизнес-план на период

Копии контрактов либо иных документов, подтверждающих цель кредита

Квоты и лицензии на ведение лицензируемой деятельности

Балансы и Формы 2 - годовые и за последний квартал

Проект кредитного договора по принятой в банке форме

Договор залога, договор поручительства, договор гарантии и т.п.

Выписки об оборотах по расчетному счету (3-6 месяцев)

Справка о полученных заемных средствах в других банках

Справка об уведомлении ГНИ о намерении открытия в банке ссудного счета

В случае, обращения заемщика в «чужой» банк за кредитом, пакет предоставляемых документов включает в себя:

Кредитную заявку

Полное и сокращенное наименование заемщика, правовая форма, состав структурных подразделений и филиалов

Юридический адрес

Банк, где открыт основной счет

Учредители

Кем и когда зарегистрировано предприятие

Основные виды деятельности

Бизнес-план (или протокол намерений)

Уставный капитал

Балансовая стоимость имущества

Цель и сумма испрашиваемого кредита

Желательные условия получения кредита

ФИО руководителей и лиц, имеющих право подписи

Уставные документы – нотариально заверенные

Балансы и Формы 2 – нотариально заверенные

Карточку с образцами подписей руководителей предприятия и оттиска печати – нотариально заверенную

Справку об уведомлении ГНИ о намерении открыть ссудный счет

Другие документы по требованию

Заключение кредитных договоров (соответственно процедура выдачи кредита) проходит несколько этапов.

Формирование содержания будущего кредитного договора заемщиком (вид кредита, сумма, срок, обеспечение и т.д.)

Рассмотрение банком предоставленного заемщиком комплекта документов и составление заключения о возможности предоставления кредита вообще и об условиях его предоставления в частности (при положительном решении вопроса). Первоначально кредитный отдел определяет кредитоспособность заемщика и возможности привлечения необходимых ресурсов под кредитование. Далее подготовленный таким образом вопрос выносится на рассмотрение кредитного комитета, который принимает принципиальное решение.

В случае принятия кредитным комитетом положительного решения стороны предпринимают совместную корректировку проекта кредитного договора вплоть до достижения взаимоприемлемого варианта.

Подписание сторонами кредитного договора, окончательное решение вопросов обеспечения кредита.

Предоставление кредитных ресурсов заемщику.

Кредитование представляет собой продолжительный по времени процесс от момента обращения клиента в банк за ссудой до полного закрытия ссуды в результате ее погашения или других действий. В течение периода кредитования может значительно изменяться внешняя ситуация, в частности, положение банка либо ссудозаемщика. Поэтому банк в течение всего периода от выдачи ссуды вплоть до полного расчета по ссуде и процентам контролирует заемщика, периодически востребует его бухгалтерскую отчетность и другие документы, проверяет состояние залога и т.п. При этом по некоторым ссудам происходит коррекция отнесения к группам кредитного риска. В некоторых случаях в результате переговоров банк и заемщик приходят к соглашению о пролонгации ссуды.

Обеспеченность кредитования имеет важнейшее, а в ряде случаев – решающее значение. В соответствии со ст. 329 ГК, исполнение обязательств должниками может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Для обязательств, вытекающих из договора займа или кредитного договора наиболее надежными считаются залог, поручительство, банковская гарантия.

Рассмотрим основные формы и виды обеспечения возврата банковских ссуд.

Залог имущества.

Сам по себе залог имущества означает, что кредитор-залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек, предусмотренных договором кредитования. Кроме того, обычно исходят из того, что стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть выше размера предоставляемой ссуды.

Наибольшее распространение имеет залог, возникающий в силу договора залога, когда должник добровольно отдает имущество в залог. Залогом может быть обеспечено только действительное требование, а не то, которое возникало в прошлом или может возникнуть в будущем. Следовательно, договор о залоге не может носить самостоятельного характера, его нельзя заключать вне связи с другим договором, исполнение которого он обеспечивает.

Предметом залога может быть любое имущество, которое в соответствии с действующим законодательством может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения. При этом залогодателем может быть как сам должник, так и третье лицо.

Различают 2 вида залога:

Ø с оставлением предмета залога у залогодателя;

Ø с передачей предмета залога в распоряжение залогодержателя.

При залоге с оставлением имущества у залогодателя последний вправе владеть и пользоваться предметом залога в соответствии с его назначением, а также отчуждать его с переводом на приобретателя имущества долга по обязательству. В то же время залогодатель обязан застраховать за свой счет предмет залога на его полную стоимость, принять меры по его сохранности, уведомлять залогодержателя о сдаче предмета залога в аренду.

Залог с оставлением имущества у залогодателя может выступать в нескольких формах, основными из которых являются:

Ø Залог товаров в обороте. При этом залоге заемщик вправе реализовать заложенные ценности при условии погашения определенной части задолженности или замены выбывающих товаров другими, соответствующими данному виду кредитования ценностями на равную или большую сумму. Заемщик несет ответственность за учет и хранение заложенных ценностей. Под залог товаров в обороте, как правило, кредитуется торговая сфера.

Ø Залог товара в переработке. При этом залоге заемщик вправе перерабатывать в своем производстве заложенное сырье, материалы, полуфабрикаты, но залоговое право будет распространяться на итоговый продукт переработки. Под залог товара в переработке, как правило, кредитуются промышленные предприятия.

Ø Залог недвижимости (ипотека). Это залог предприятий, строений, зданий, сооружений и иных объектов, непосредственно связанных с землей, вместе с соответствующими земельными участками или правом пользования ими.

Залог с передачей предмета залога залогодержателю (иначе называется закладом) является наиболее предпочтительным для банков, поскольку это в определенном смысле более надежно. Данный вид залога может выступать в двух формах – твердый залог и залог прав.

Твердый залог в классическом виде предусматривает передачу товара и другого имущества банку и хранение его на складе банка либо на складе заемщика, но под пломбой банка. Технически это бывает непросто осуществить, но зачастую приходится. На Западе существуют специальные складские компании, принимающие товар на хранение в обмен на варранты, являющиеся ценными бумагами. В этом случае, принимая в залог варранты, банк фактически принимает в залог товар. Сейчас это начинает внедряться в России. В принципе, наиболее предпочтительной формой твердого залога для банков являются товарно-транспортные документы и ценные бумаги.

Залог товара требует повышенного внимания. Товар бывает скоропортящимся и т.п.

Достаточного внимания в силу специфических особенностей требует залог ценных бумаг. Перед выдачей ссуд под залог ценных бумаг банк должен принять во внимание ряд факторов:

качество закладываемых ценных бумаг

возможность реализации закладываемых ценных бумаг на вторичном рынке как объектов залога (акции ЗАО или ОАО)

финансовое положение юрлица, выпустившего бумаги (чем стабильнее положение, тем выше они могут быть оценены на рынке)

наличие у ценных бумаг официальной котировки на ОРЦБ

Передача ценных бумаг в заклад удостоверяется актом приема-передачи либо копией залогового распоряжения держателю реестра бездокументарных ценных бумаг.

Несколько проще прием в заклад собственных ценных бумаг банка, поскольку ликвидность их для банка определена по умолчанию.

Залог прав в нашем законодательстве пока недостаточно отработан. Имеется в виду предоставление права пользования имуществом, интеллектуальной собственностью на период действия залога (например, право аренды помещения, транспорта и т.п.). Залогодателем права может быть только лицо, которому принадлежит закладываемое право.

Действующим законодательством РФ предусмотрено право должника заложить одно и то же имущество одновременно нескольким кредиторам. Следовательно, банк как кредитор, принимая имущество в залог, должен выяснить, не находится ли оно уже в залоге.

Право залога возникает с момента заключения договора о залоге.

Для некоторых видов имущества, передаваемых в залог, установлена обязательная государственная регистрация залога. Это означает, что после подписания договора залог необходимо еще и зарегистрировать в соответствующем органе. Речь может идти о недвижимости, акциях, автотранспорте, маломерных судах и т.п. Ипотека регистрируется в поземельной книге по местонахождению объекта.

За счет заложенного имущества банк вправе удовлетворять свои требования в полном объеме, определяемом к моменту фактического удовлетворения. Право обращения взыскания на объект залога банк приобретает, если в момент наступления срока исполнения обязательства оно не было исполнено. Основанием для обращения взыскания на объект залога может являться решение суда, арбитража или третейского суда. При этом банк как истец должен доказать, что обязательство не исполнено или исполнено ненадлежащим образом. В случае решения суда в пользу банка, ему выдается исполнительный документ суда, на основании которого через службу судебных приставов имущество реализуется, и из выручки удовлетворяются требования банка. Реализация имущества производится путем продажи с публичных торгов. Начальная цена определяется решением суда. До тех пор, пока предмет залога не реализован, залогодатель вправе предотвратить его продажу, исполнив обязательство по основному договору.

Нормальным (естественным) случаем прекращения залога является выполнение обязательства, обеспеченного залогом. В случае частичного исполнения обязательства залог сохраняет силу до исполнения обязательства в полном объеме.

Договор поручительства.

При этой форме обеспечения возврата ссуды поручитель (третье лицо) обязуется перед банком отвечать за исполнение заемщиком своих обязательств полностью или частично. Поручительство создает для банка большую вероятность реального удовлетворения его требования к заемщику по обеспеченному поручительством обязательству в случае его неисполнения, т.к. заемщик и поручитель несут перед банком солидарную ответственность.

Договор поручительства совершается в письменной форме, с соблюдением обязательных требований…

Поручительство прекращается:

Ø с прекращением обеспеченного им обязательства;

Ø по истечении указанного в договоре поручительства срока;

Ø с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал согласие отвечать за нового должника.

При предъявлении банком иска к поручителю к последнему по исполнении обязательства за заемщика переходят права кредитора по ссуде. В связи с этим, банк обязан вручить поручителю документы, удостоверяющие требования к заемщику и передать права, обеспечивающие это требование.

Несмотря на удобство поручительства как формы обеспечения, банк сталкивается с необходимостью исследовать финансовое состояние поручителя, равно как и заемщика.

Банковская гарантия.

Банковская гарантия является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную денежную сумму по предоставлении кредитором письменного требования об ее уплате. При этом принадлежащее банку (бенефициару) по банковской гарантии право требования к гаранту не может быть передано другому лицу (если в гарантии не предусмотрено иное), а ответственность гаранта ограничивается суммой, оговоренной в гарантии, независимо от реальной задолженности заемщика (принципала) по основному обязательству (если иное не предусмотрено в гарантии). За получение банковской гарантии заемщик (принципал) уплачивает гаранту комиссионное вознаграждение. Как правило, банковская гарантия вступает в силу со дня выдачи.

Обязательство гаранта перед банком (бенефициаром) по гарантии прекращается:

с уплатой бенефициару суммы, на которую выдана гарантия;

с окончанием определенного в гарантии срока, на который она выдана;

вследствие отказа бенефициара от своих прав по гарантии.

Банковская гарантия во многом отличается от других способов обеспечения исполнения обязательств. Прежде всего, банковская гарантия является документом. независимым от договора, исполнение которого она обеспечивает. Истечение срока давности по основному обязательству (кредитному договору) не влечет за собой автоматического истечения срока действия гарантии. Гарантия безотзывна, является абстрактным денежным документом. Кроме того, отличительной особенностью банковской гарантии является требование обязательного безвозмездного характера отношений между гарантом и принципалом.

Рассмотрим еще особенности некоторых видов выдаваемых кредитов.

Доверительный (бланковый кредит). Выдается, как правило, только первоклассным заемщикам либо инсайдерам. Гарантия отсутствует.

Вексельные кредиты. Подразделяются предъявительские и векселедательские. Предъявительские бывают учетными и залоговыми.

Учетные предъявительские вексельные кредиты сводятся к покупке банком векселей у клиента ниже номинальной стоимости (либо ниже официальной рыночной котировки) на величину, рассчитываемую исходя из ставки банковского кредитования. При этом объектом учетного вексельного кредитования могут являться как сторонние, так и собственные векселя банка. Разумеется, ставка учета собственных векселей ниже, чем сторонних, т.к. отсутствует риск неплатежа. Дисконт рассчитывается как величина

Сумма векселя * Срок в днях до платежа * Годовая учетная ставка

100 % * 360 дней

Залоговые предъявительские вексельные кредиты отличаются от учетных тем, что при этом векселя не становятся собственностью банка, а только закладываются. К принимаемым в залог векселям банки предъявляют те же требования юридического и финансового порядка, что и к учитываемым. Деньги поступают клиенту на ссудный счет. Разумеется, срок кредита должен четко согласовываться с уровнем процентных ставок и сроком вексельной годности. В случае, если условиями кредита предусматривается открытие специального ссудного счета «до востребования», и банк вправе в любой момент требовать возврата ссуды, сама ссуда называется онкольной.

Векселедательские кредиты выдаются юридическим лицам в виде простых беспроцентных векселей самого банка. Ставка кредитования при этом значительно ниже, чем при предоставлении денежной ссуды, но требования к обеспечению идентичны. Срок погашения ссуды должен наступать ранее срока оплаты векселей.

Потребительский кредит населению. Различные виды кредитов выдает Сбербанк.

Выдавая ссуду любой банк рассчитывает на ее корректный возврат в оговоренные кредитным договором сроки. Однако, необходимо откровенно признать, что на сегодняшний день любое кредитование в РФ является сверхрискованным, поскольку экономическая ситуация непредсказуема, равно как непредсказуема правовая ситуация. Нестабильность конъюнктуры приводит к повышенному предпринимательскому риску. В этой связи особое значение приобретают технологии «аварийного» возврата кредитов.

Возврат стоимости ссуды и процентов посредством механизмов залога, поручительства, банковской гарантии, строго говоря, является отработанной процедурой и требует только своевременного и квалифицированного правового сервиса.

Сложнее выглядит ситуация, когда в момент возврата ссуды выясняется, что с правовой точки зрения правильно оформленное обеспечение ссуды в действительности не способно обеспечить реальный возврат стоимости.

Например, по состоянию на 1.05.98 банковская гарантия «Инкомбанка» считалась полновесной и достаточной, но уже на 1.11.98 по такой гарантии ничего нельзя было реально востребовать – кризис августа 1998 г. уничтожил ликвидность банка. Равным образом сделались бесполезными поручительства дочерних структур «Инкомбанка».

Другой пример. В обеспечение ссуды банк принял залог в виде твердых сыров в ассортименте – 5 тонн – находящихся на хранении в N-ском хладокомбинате. В результате неуплаты за электроэнергию электропитание на хладокомбинате было отключено. В результате нарушения правил хранения залог пришел в негодность.

В каждой из обозначенных ситуаций имеется конкретный виновник, к которому формально можно предъявить претензии. Арбитражный суд может признать правоту банка, выдать исполнительный лист, обязав виновную сторону уплатить все что возможно. Вместе с тем, это не всегда решает вопрос с реальным возвратом стоимости, особенно если виновная сторона находится в безденежном состоянии. В этом случае банку целесообразно предпринять шаги по возврату стоимости в любом приемлемом виде. При этом используется механизм договора новации либо соглашения об отступном.

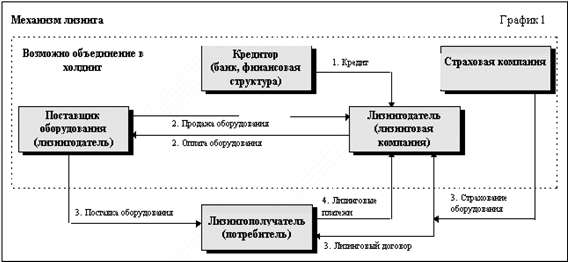

Близкой к кредитованию является сфера банковских лизинговых операций.

В мировой практике термин “лизинг“ используется для обозначения сделок основанных на аренде оборудования, машин, транспортных средств, сооружений производственного назначения. В международной практике различают три вида аренды оборудования в зависимости от срока :

- краткосрочная (рентинг) - на срок от одного дня до одного года;

- среднесрочная (хайринг) - на срок от одного года до трех лет;

- долгосрочная (лизинг) - на срок от трех и более лет.

Существует множество определений лизинга:

Лизинг - долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

Лизинг - вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (договору лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем;

Лизинговая сделка - совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Лизинг - это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

Внешне лизинг очень напоминает аренду, вместе с тем, имеются существенные отличия. Отличия лизинговых операций от традиционной аренды :

1. объект сделки в классическом случае выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет (хотя, в практике российских банков имеются случаи занятия лизингом не от хорошей жизни);

2. срок лизинга меньше срока физического износа оборудования и приближается к сроку налоговой амортизации;

3. по окончании действия договора лизингополучатель может продлить аренду по льготной ставке или приобрести имущество по остаточной стоимости;

4. в роли лизингодателя обычно выступает финансовое учреждение - лизинговая компания.

В соответствии с п. "М" статьи 5 Закона РФ "О банках и банковской деятельности" Банкам разрешено наряду с другими, проводить и лизинговые операции. При этом Банк может участвовать в лизинговом процессе не как ссудодатель лизинговой компании, но и непосредственно как Лизингодатель, т.е. напрямую участвовать в лизинговом процессе.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования.

Основными параметрами лизинговой операции являются срок лизинга (период лиза) и его стоимость.

Под периодом лиза понимается срок действия лизингового договора. При определении срока лизингового договора учитываются следующие моменты:

срок службы оборудования;

период амортизации оборудования;

цикл появления более производительного или дешевого аналога сделки;

динамика инфляционных процессов;

конъюнктура рынка ссудных капиталов т тенденции его развития.

Стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом является определение суммы лизинговых платежей, причитающихся лизингодателю.

В состав лизингового платежа входят следующие основные элементы:

амортизация;

плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

лизинговая маржа, включающая доход лизингодателя за оказываемые услуги;

рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Вместе эти элементы составляют лизинговый процент.

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь право на его временное использование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу.

Лизингодатель - лицо осуществляющее лизинговую деятельность (обычно лизинговая компания), т.е. передачу в лизинг специально приобретенного для этого имущества.

Лизинговыми называются все компании, осуществляющие арендные отношения независимо от вида аренды. Различают специализированные компании, занимающиеся одним видом товаров или группой товаров, и универсальные, предающие в аренду самые разнообразные виды машин и оборудования. Специализированные компании как правило эти фирмы располагают собственным запасом машин и оборудования предоставляемых потребителю. Универсальные лизинговые компании предоставляют арендатору право выбора поставщика оборудования, размещения заказа и приемки объекта сделки.

В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков. При этом банки контролируют и независимые лизинговые компании, предоставляя им кредиты (как свидетельствует зарубежный опыт, за счет этого источника формируется до 75% ресурсов лизинговых компаний). Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, для этого они образуют в своем составе лизинговые службы. Внедрение банков на рынок лизинговых услуг связано , во-первых, с тем, что лизинг является капиталоемким видом бизнеса, а банки являются основными держателями денежных ресурсов. Во-вторых, лизинговые услуги тесно связаны с банковским кредитованием.

Обладая рядом преимуществ, лизинговые операции являются альтернативой долгосрочного кредитования. Банк, выдавая ссуду в денежной форме стремится иметь ее обеспечение. В случае задержки в погашении ссуды необходимо осуществить достаточно сложную процедуру реализации имущества, на которое могут претендовать и другие кредиторы заемщика. При лизинговых отношениях лизингодатель передает объект обеспечения (он же объект лизинга) в распоряжение лизингополучателя, но при этом сохраняет право собственности на этот объект.

Лизингополучатель - лицо, получающее имущество в пользование по договору лизинга.

Лизинг дает ряд преимуществ лизингополучателю:

- уменьшение платежей по налогу на имущество и налогу на прибыль, так как лизинговые платежи входят в себестоимость продукции (услуг), а приобретение оборудования без лизинга осуществляется из прибыли;

- возможность более простого получения кредита в банке при сотрудничестве с лизинговой компанией;

- упрощение бухгалтерского учета (учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом осуществляется лизинговой компанией);

- возможность приобретения качественного оборудования после его эксплуатации лизингополучателем по остаточной стоимости.

Поставщик (продавец) объекта лизинга - изготовитель машин и оборудования, продающий имущество, являющееся объектом лизинга.

Кроме того косвенными участниками лизинговой сделки являются:

банки, кредитующие лизингодателя и выступающие гарантами сделок;

страховые компании, которые страхуют выданные кредиты на приобретение оборудования от возможных рисков неплатежей лизингополучателя лизингодателю, а также производят страхование имущества лизингополучателя.

брокерские и другие посреднические фирмы.

Схема лизинговых операций.

Существует два основных вида лизинговых операций: лизинг с полной окупаемостью и лизинг с неполной окупаемостью арендуемой техники.

ЛИЗИНГ С НЕПОЛНОЙ ОКУПАЕМОСТЬЮ обычно называетсяоперативным; в этом случае затраты лизингодателя, связанные с приобретением и содержанием лизингового оборудования не окупаются полностью в течение срока лизинга. В силу того, что срок договора лизинга короче, чем нормативный срок службы оборудования, лизингодатель вынужден сдавать его во временное пользование несколько раз и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей гораздо выше, чем в финансовом лизинге. Другой особенностью оперативного лизинга является то, что обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании. Лизинговая компания, приобретая оборудование при оперативном лизинге, не знает его конкретного пользователя, поэтому ей необходимо хорошо знать конъюнктуру. рынка лизингового оборудования, причем как нового, так и бывшего в употреблении.

ЛИЗИНГ С ПОЛНОЙ ОКУПАЕМОСТЬЮ лизингового оборудования называется финансовым. Срок, на который передается оборудование во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости оборудования. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества. При финансовом лизинге, как правило, обязанность по техническому обслуживанию, страхованию ложится на лизингополучателя.

Финансовый лизинг является наиболее распространенным видом лизинга и содержит в себе множество различных форм, которые получили самостоятельное название.

По объему обслуживания передаваемого оборудования лизинг подразделяется на "чистый" и "мокрый".

ЧИСТЫЙ ЛИЗИНГ - это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в этом случае расходы по обслуживанию включаются в лизинговые платежи. Эти отношения характерны для финансового лизинга.

МОКРЫЙ ЛИЗИНГ предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе.

Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетингу и рекламе готовой продукции, поставке сырья и т.п. Этот вид отношений характерен в основном для мокрого лизинга.

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

ВНУТРЕННИЙ ЛИЗИНГ - все участники сделки представляют одну страну;

ВНЕШНИЙ (МЕЖДУНАРОДНЫЙ) ЛИЗИНГ - лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

Существуют различные схемы лизинговых сделок:

КЛАССИЧЕСКИЙ ФИНАНСОВЫЙ ЛИЗИНГ. Эта схема была описана выше.

ПРЯМОЙ ЛИЗИНГ. Производитель оборудования самостоятельно сдаст в лизинг имущество. В таком виде лизинговые сделки не нашли широкого распространения, т.к. при увеличении лизинговых операций производитель, как правило, создаст свою лизинговую компанию.

ВОЗВРАТНЫЙ ЛИЗИНГ, находящий все более широкое применение. Предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для производственной деятельности. Тогда оно находит лизинговую компанию и продаст ей свое имущество, а последняя, в свою очередь, сдаст его в лизинг этому же предприятию. В результате реализации такой схемы у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Причем договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым восстанавливает на него право собственности. Этот вид лизинга в первую очередь заинтересует предприятия, испытывающие трудности с финансовыми ресурсами. Им выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться этим же имуществом.

РАЗДЕЛЬНЫЙ ЛИЗИНГ, или лизинг с дополнительным привлечением средств, или лизинг частично финансируемый лизингодателем.

Это наиболее сложная разновидность лизинга, т.к. связана с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной его чертой является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Еще одной особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Заемщик-лизингодатель не является ответственным перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуд служат только лизинговые платежи и сдаваемое в лизинг имущество.

РЕВОЛЬВЕРНЫЙ ЛИЗИНГ или лизинг с последовательной заменой оборудования используется, когда лизингополучателю по технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга.

Часто лизинг осуществляется не напрямую, а через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдаст оборудование в лизинг лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротстве посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название сублизинг.

Договор лизинга оборудования может включать пункт о выкупе оборудования по остаточной стоимости или по цене, оговоренной между лизинговой компанией и лизингополучателем. Эта цена может составлять 10-15% от первоначальной стоимости оборудования. При постановке на баланс такого оборудования, предприятие экономит на платежах по налогу на имущество.

Оперативный и финансовый лизинг представляют собой два основных типа операций, все остальные являются их разновидностью.

Организация лизингового процесса осуществляется с учетом приоритетных направлений. Предпочтение отдается в первую очередь тому виду оборудования (имущества), которое обеспечивает производство высококачественных товаров и развитие эффективной сферы услуг.

Лизинговый процесс осуществляется, как правило, в три этапа. Сначала проводится подготовительная работа по заключению юридических соглашений (договоров). Этому предшествует подробное изучение всех условий и особенностей каждой сделки. После чего оформляются: заявка, получаемая Лизингодателем от будущего Лизингополучателя, заключение о платежеспособности Лизингополучателя и эффективности лизингового проекта, заказ-наряд, направляемый Поставщику оборудования Лизингодателем, кредитный договор, заключаемый Лизингодателем (лизинговой Компанией) с Банком о предоставлении ссуды для проведения лизинговых сделок.

На втором этапе лизингового процесса в трех- и двухсторонних договорах производится юридическое закрепление лизинговой сделки. При этом оформляются: договор купли-продажи оборудования (имущества) в лизинг, акт приемки его в эксплуатацию, лизинговое соглашение, договор на техническое обслуживание передаваемого в лизинг оборудования (имущества).

Третий этап лизингового процесса охватывает период использования оборудования (имущества). При этом ведется бухгалтерский учет и отчетность по всем лизинговым операциям, осуществляется выплата Лизингодателю лизинговых платежей, а по истечению срока лизинга оформляется дальнейшее использование оборудования (имущества).

Основным документом лизинговой сделки, в котором отражаются основные отношения, является лизинговое соглашение. Оно заключается между Лизингодателем и Лизингополучателем, где указывается, что Лизингополучателю предоставляется в пользование для производственной эксплуатации оборудование (имущество). Лизинговое соглашение вступает в силу с момента подписания акта приемки оборудования (имущества), как объекта сделки в эксплуатацию и действует в течение оговоренного в нем срока. Акт приемки оформляется Лизингополучателем, а подписывается всеми сторонами, участниками лизинговой сделки, т.е. Лизингодателем, Лизингополучателем и Поставщиком - изготовителем.

После оформления акта приемки оборудования (имущества) в эксплуатацию Лизингодатель не несет ответственности перед Лизингополучателем, поскольку последний выбор оборудования (имущества) осуществлял самостоятельно.

В процессе эксплуатации оборудования (имущества) Лизингополучатель призван использовать его в соответствии с рекомендациями и техническими инструкциями Поставщика, содержать его в работоспособном состоянии, производить необходимое обслуживание, текущий ремонт и все это за свой счет.

Все риски, возникающие в процессе эксплуатации оборудования (имущества) и связанные с разрушением, потерей, преждевременным износом, порчей или повреждением независимо от причиненного ущерба, Лизингополучатель принимает на себя.

Как правило, общая сумма лизинговых платежей включает: сумму, возмещающую стоимость лизингового оборудования (имущества), плату Лизингодателю за использование, кредитные ресурсы на его приобретение по лизинговому договору, комиссионное вознаграждение Лизингодателю, плату за страхование лизингового оборудования (имущества), если оно было застраховано Лизингодателем, плату за дополнительные услуги Лизингодателю, предусмотренные договором, сумму налога на лизинговое оборудование (имущество), на приобретение автотранспортных средств, являющихся предметом лизингового договора, иные затраты Лизингодателя, предусмотренные договором.

Вся сумма лизинговых платежей у Лизингополучателя относится на себестоимость производимой им продукции (работ, услуг). Сумма затрат за пользование кредитами, используемыми на финансирование лизинговых сделок, относится у Лизингодателя на себестоимость лизинговых услуг. Лизинговое оборудование (имущество) учитывается на балансе Лизингодателя по стоимости, им же начисляется и амортизация лизингового оборудования (имущества) в пределах коэффициентов, установленных действующим законодательством РФ.

Сравнение вариантов получения кредита напрямую и через лизинг показывает, что очевидна и финансовая выгодна. Кроме того, поскольку средства по лизингу находятся на балансе у Лизингодателя, у Лизингополучателя появляются дополнительные возможности к привлечению заемных средств.

Международный лизинг осуществляется российскими Лизингодателями и Лизингополучателями в форме импортного и экспортного лизинга. При этом таможенные пошлины и налоги на лизинговое оборудование (имущество) не взымаются, если в лизинговом договоре предусмотрен его возврат по истечении срока лизинга. В случае, если в договоре предусмотрен последующий переход права собственности на лизинговое оборудование (имущество) российской стороне (или наоборот) в конце срока договора таможенные пошлины и налоги на лизинговое оборудование взимаются.

Лизинговые расчеты производятся: денежными платежами, компенсационными товарами, услугами и др., а также смешанными, когда с денежными выплатами допускаются платежи товарами и услугами. Используются платежи с авансом (депозитом), когда Лизингополучатель вносит аванс Лизингодателю в момент оформления соглашения, а затем после ввода оборудования (имущества) в эксплуатацию выплачивает согласованными долями оставшуюся сумму лизингового платежа.

Можно использовать также вариант расчетов, который базируется на некотором установленном в соглашении проценте от объема реализации продукции, произведенной на лизинговом оборудовании, от суммы полученной прибыли.

Платежи, как правило, вносятся по согласованному сторонами графику, который прилагается к лизинговому соглашению и могут иметь периодичность ежемесячную, ежеквартальную или ежегодную. Единовременные платежи в виде аванса осуществляются в сочетании с периодическими взносами, если они оговорены в соглашении сторон.

В зависимости от финансового состояния Лизингополучателя в соглашении может оговариваться порядок выплаты лизинговых платежей равными долями, с увеличивающимися или уменьшающимися размерами, в зависимости от устойчивости финансового положения Лизингополучателя.

Операции по лизингу (финансовому) могут осуществляться только при наличии соответствующей лицензии у Лизингодателя. При отсутствии ее, указанные операции подлежат отражению в учете в порядке, предусмотренном действующим законодательством РФ, исходя из содержания договора (сделки по сдаче в аренду имущества, сделки купли-продажи).

Лизинговые операции являются рисковыми, как и другие банковские операции. В зависимости от вида лизинговые риски можно классифицировать следующим образом.

МАРКЕТИНГОВЫЕ РИСКИ - риск не найти арендатора на все имеющееся оборудование. Он присущ в основном оперативному лизингу. Способом страхования является увеличение рисковой премии премии в лизинговом платеже; использование для сделок наиболее популярных видов оборудования и другой техники; продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка.

РИСК УСКОРЕННОГО МОРАЛЬНОГО СТАРЕНИЯ ОБЪЕКТА СДЕЛКИ. Поскольку объектами лизинговых сделок как правило выступает продукция наукоемких отраслей, то они часто “подвержены влиянию научно-технического прогресса”. Основным способом минимизации этого риска является установление безотзывного периода, т.е. периода, в течение которого договор не может быть расторгнут.

ЦЕНОВОЙ РИСК - риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия лизингового договора. Лизингодатель теряет потенциальную прибыль в случае повышения цен на объекты лизинговых сделок, заключенных по старым ценам. Лизингополучатель терпит убытки при падении цен на арендованное по старым ценам оборудование. Взаимная минимизация этого риска осуществляется путем установления фиксированной суммы каждого лизингового платежа на протяжении всего периода лиза.

РИСК ГИБЕЛИ ИЛИ НЕВОЗМОЖНОСТИ ДАЛЬНЕЙШЕЙ ЭКСПЛУАТАЦИИ минимизируется путем страхования объекта сделки.

РИСК НЕСБАЛАНСИРОВАННОЙ ЛИКВИДНОСТИ - возможность финансовых потерь, возникающих в случае, когда лизингодатель не в состоянии рефинансировать свои активные операции, сроки платежей по которым не наступили , за счет привлечения средств на рынке ссудных капиталов. Минимизация достигается путем увязки потоков денежных средств во времени и по объемам; создания резервного фонда; диверсификации пассивных операций.

РИСК НЕПЛАТЕЖА - риск неуплаты лизингополучателем лизинговых платежей. Минимизация основана на анализе финансового положения лизингополучателя; лимитировании суммы одного лизингового договора; получении гарантий от третьих лиц; страховании риска неплатежа.

ПРОЦЕНТНЫЙ РИСК - опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными лизинговым договором. Снижение осуществляется путем купли-продажи финансовых фьючерсов или заключении сделки “процентный своп”

ВАЛЮТНЫЙ РИСК - возможность потерь в результате колебания валютных курсов. Минимизируются подобно процентному риску.

ПОЛИТИЧЕСКИЕ И ЮРИДИЧЕСКИЕ РИСКИ тесно связаны между собой. Наиболее ярко проявляются при осуществлении международных лизинговых операций.

Политический риск - опасность финансовых потерь, связанных с изменением политической ситуации в стране, забастовками, изменением государственной экономической политики и т.п.

Юридический риск связан с потерями, возникающими в результате изменения законодательных актов.

Дата добавления: 2015-01-26; просмотров: 1137;