Теория вероятностей. Случайные события

Теория вероятностей изучает математические законы распределения случайных событий, и фактически является теоретической базой для математической статистики. Но, если в теории вероятностей обычно распределение задано тем или иным образом, и требуется найти вероятности, числовые характеристики (например, математическое ожидание, дисперсию и т.п.), построить графики функции и плотности распределения, то в задачах математической статистики, напротив, известны данные (выборка), собранные по результатам какого-то эксперимента или наблюдения, по которым следует определить закон распределения, наиболее подходящий в данном случае, достоверную с некоторой долей вероятности информацию о том, какими могут быть математическое ожидание или среднеквадратическое отклонение величины и т.п.

При достаточно большом числе произведенных опытов относительная частота изменяется мало, колеблясь около одного числа. Это число может быть принято за вероятность события. Вообще говоря, классическое определение вероятности – довольно относительное. Это обусловлено тем, что на практике сложно представить результат опыта в виде совокупности элементарных событий, доказать, что события равновероятные. К примеру, при произведении опыта с подбрасыванием монеты на результат опыта могут влиять такие факторы как несимметричность монеты, влияние ее формы на аэродинамические характеристики полета, атмосферные условия и т.д

Совершенно очевидно, что в природе нет ни одного физического явления, в котором не присутствовали бы в той или иной мере элементы случайности. Как бы точно и подробно ни были фиксированы условия опыта, невозможно достигнуть того, чтобы при повторении опыта результаты полностью и в точности совпадали. Случайные отклонения неизбежно сопутствуют любому закономерному явлению. Тем не менее в ряде практических задач этими случайными элементами можно пренебречь, рассматривая вместо реального явления его упрощенную схему, «модель», и предполагая, что в данных условиях опыта явление протекает вполне определенным образом. При этом из бесчисленного множества факторов, влияющих на данное явление, выделяются самые главные, решающие; влиянием остальных, второстепенных факторовпросто пренебрегают. Такая схема изучения явлений постоянно применяется в физике, механике, технике. При использовании этой схемы для решения любой задачи прежде всего выделяется основной круг учитываемых условий и выясняется, на какие параметры задачи они влияют; затем применяется тот или иной математический аппарат (например, составляются и интегрируются дифференциальные уравнения, описывающие явление); таким образом выявляется основная закономерность, свойственная данному явлению и дающая возможность предсказать результат опыта по его заданным условиям. По мере развития науки число учитываемых факторов становится все больше; явление исследуется подробнее; научный прогноз становится точнее.

Однако для решения ряда вопросов описанная схема – классическая схема так называемых «точных наук» – оказывается плохо приспособленной. Существуют такие задачи, где интересующий нас исход опыта зависит от столь большого числа факторов, что практически невозможно зарегистрировать и учесть все эти факторы. Это задачи, в которых многочисленные второстепенные, тесно переплетающиеся между собой случайные факторы играют заметную роль, а вместе с тем число их так велико и влияние столь ложно, что применение классических методов исследования себя не оправдывает.

Существуют пути и методы для исследования случайных явлений. С теоретической точки зрения те факторы, которые мы условно назвали «случайными», в принципе ничем не отличаются от других, которые мы выделили в качестве «основных». Теоретически можно неограниченно повышать точность решения каждой задачи, учитывая все новые и новые группы факторов: от самых существенных до самых ничтожных. Однако практически такая попытка одинаково подробно и тщательно проанализировать влияние решительно всех факторов, от которых зависит явление, привела бы только к тому, что решение задачи, в силу непомерной громоздкости и сложности, оказалось бы практически неосуществимым и к тому же не имело бы никакой познавательной ценности. Очевидно, должна существовать принципиальная разница в методах учета основных, решающих факторов, определяющих в главных чертах течение явления, и вторичных, второстепенных факторов, влияющих на течение явления в качестве «погрешностей» или «возмущений». Элемент неопределенности, сложности, многопричинности, присущий случайным явлениям, требует создания специальных методов для изучения этих явлений.

Такие методы и разрабатываются в теории вероятностей. Ее предметом являются специфические закономерности, наблюдаемые в случайных явлениях. Практика показывает, что, наблюдая в совокупности массы однородных случайных явлений, мы обычно обнаруживаем в них вполне определенные закономерности, своего рода устойчивости, свойственные именно массовым случайным явлениям.

Подобного рода закономерности (их называют «статистическими») возникают, когда мы наблюдаем в совокупности массивы однородных случайных явлений. Они оказываются практически независимыми от индивидуальных особенностей отдельных случайных явлений, входящих в массив: эти особенности как бы взаимно погашаются, нивелируются; выражаясь образно, «из множества беспорядков возникает порядок». Средний массовый результат множества случайных явлений оказывается практически уже не случайным, предсказуемым. Это и является базой для практического применения вероятностных (статистических) методов исследования.

Методы теории вероятностей не отменяют и не упраздняют случайности, непредсказуемости исхода отдельного опыта, дают возможность предсказать, с каким-то приближением, средний суммарный результат массы однородных случайных явлений.

Цель вероятностных (статистических) методов – в том, чтобы, минуя слишком сложное (и зачастую практически невозможное) исследование отдельного случайного явления, обратиться непосредственно к законам, управляющим массами таких явлений. Изучение этих законов позволяет не только осуществлять прогноз в области случайных явлений, но и целенаправленно влиять на ход этих явлений, контролировать их, ограничивать сферу действия случайности, сужать ее влияние на практику.

Очевидно, что вероятность достоверного события равна единице, а вероятность невозможного – равна нулю. Таким образом, значение вероятности любого события – есть положительное число, заключенное между нулем и единицей.

Случайное явление – это явление, которое при неоднократности воспроизведения одного и того же опыта протекает каждый раз по-иному, непредсказуемым образом. Случайные события могут быть описаны с использованием понятия «вероятность». Соотношения теории вероятностей позволяют найти (вычислить) вероятности, как одиночных случайных событий, так и сложных опытов, объединяющих несколько независимых или связанных между собой событий. То, что событие случайно, означает отсутствие полной уверенности в его наступлении, что, в свою очередь, создаёт неопределенность в исходах опытов, связанных с данным событием. Безусловно, степень неопределенности различна для разных ситуаций. Случайные величины можно разделить на две категории:

— Дискретной случайной величиной называется такая величина, которая в результате опыта может принимать определенные значения с определенной вероятностью, образующие счетное множество (множество, элементы которого могут быть занумерованы). Это множество может быть как конечным, так и бесконечным;

— Непрерывной случайной величиной называется такая величина, которая может принимать любые значения из некоторого конечного или бесконечного промежутка. Очевидно, что число возможных значений непрерывной случайной величины бесконечно.

События называются несовместными, если появление одного из них исключает появление других. Классическим примером несовместных событий является результат подбрасывания монеты – выпадение лицевой стороны монеты исключает выпадение обратной стороны (в одном и том же опыте).

Закон распределения случайной величины является исчерпывающей характеристикой, которая полностью описывает случайную величину с вероятностной точки зрения. Однако во многих практических задачах нет надобности в таком полном описании и достаточно указать только отдельные числовые параметры, характеризующие существенные черты распределения. Такие числа называются числовыми характеристиками случайной величины.

Математическое ожидание и дисперсия (или СКО) – наиболее часто применяемые характеристики случайной величины. Они характеризуют наиболее важные черты распределения: его положение и степень разбросанности значений. Для более подробного описания используются начальные и центральные моменты высших порядков. Кроме математического ожидания на практике часто применяются и другие характеристики положения распределения значений.

Математическим ожиданием случайной величины называется сумма произведений всех возможных значений случайной величины на вероятности этих значений.

Физический смысл математического ожидания – среднее значение случайной величины, т.е. то значение, которое может быть использовано вместо случайной величины в приблизительных расчетах или оценках.

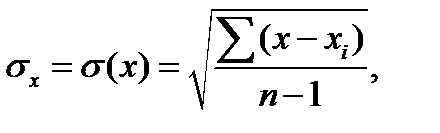

Дисперсия случайной величины характеризует степень рассеивания (разброса) значений случайной величины относительно ее математического ожидания. Дисперсия случайной величины имеет размерность квадрата случайной величины, поэтому для анализа диапазона значений величины х дисперсия не совсем удобна. Этого недостатка лишено среднее квадратическое отклонение, размерность которого совпадает с размерностью случайной величины.

Среднее квадратическое отклонение случайной величины х характеризует ширину диапазона значений х и равно:

Где  - случайная величина;

- случайная величина;

Среднее квадратическое отклонение (СКО) измеряется в тех же физических единицах, что и случайная величина.

Дата добавления: 2015-01-19; просмотров: 3442;