И характеристика основных бюджетов

Технология составления месячного бюджета излагается ниже с помощью простого примера, который описывает структуру и источники получения исходных данных, а также взаимосвязи между отдельными показателями внутри бюджетных таблиц. Большое внимание уделяется соотношению итоговых показателей отдельных бюджетных таблиц как единого целого бюджета.

В качестве упрощающих факторов принята следующая система допущений:

· бюджетные таблицы составляются на месяц в целом без разбивки по дням, неделям или декадам;

· предприятие производит и продает 2 вида продукта трем постоянным клиентам;

· для производства продукции используется 3 вида сырья, поставляемые двумя поставщиками;

· административные и реализационные затраты включают в себя только заработную плату и содержание офиса;

· поставщики осуществляют доставку товара до склада компании за свой счет (т. е.

бюджет затрат на доставку до склада отсутствует).

Все вышеперечисленные упрощения не носят принципиальный характер, а служат

исключительно целям обеспечения простоты и наглядности технологии бюджетирования. Механизм составления месячного бюджета для предприятий с более сложной структурой затрат и значительным ассортиментом составляется аналогичным образом, только с большим объемом данных.

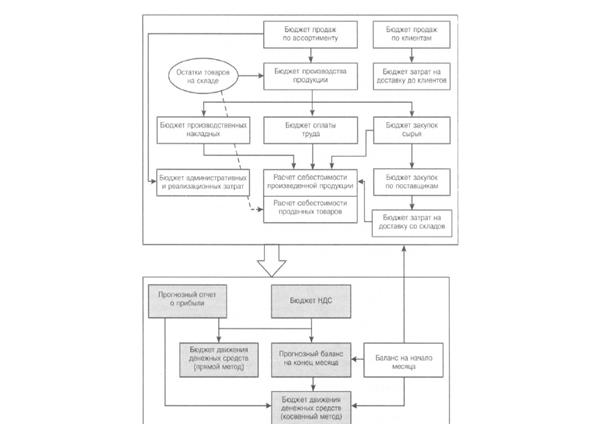

Рис. 2.4.2 – Блок-схема формирования месячного бюджета

Процедура составления бюджета представлена в виде отдельных шагов. Использо ванная для расчетов программа помещена в электронном приложении в разделе Software2/ Sирроrt2 под именем Moпth_bgt..xls.

Шаг 1. Составление начального баланса. Для разработки системы необходимо вначале определить состояние компании на начало месяца, то есть составить баланс. Поскольку данные планируются в середине текущего месяца на следующий, баланс на начало бюджетного месяца тоже будет прогнозным. Он составляется на основании предыдущего баланса (т. е. месяца, предшествующего бюджетному), а также по данным бюджета на текущий месяц и промежуточным итогам (например, на основании фактических продаж и данных бюджета можно относительно точно спланировать дебиторскую задолженность на конец месяца). Баланс компании, рассматриваемой в примере, приведен в таблице 2.4.1.

Начальный баланс компании Таблица 2.4.1.

| Активы: | ||

| Оборотные активы: | ||

| Денежные средства | ||

| Счета дебиторов | ||

| Клиент А | ||

| Клиент Б | ||

| Клиент В | ||

| Запасы сырья | Един. | |

| Сырье 1 | ||

| Сырье 2 | ||

| Сырье 3 | ||

| Запасы товаров | ||

| Продукт А | ||

| Продукт Б | ||

| Задолжность бюджета по НДС | ||

| Всего оборотные активы | ||

| Основные средства : | ||

| Сооружения и оборудование | ||

| Накопленная амортизация | ||

| Сооружения и оборудование нетто | ||

| Итого активы: | ||

| Обязательства: | ||

| Счета к оплате | ||

| Поставщик № 1 | ||

| Поставщик № 2 | ||

| Услуги транспортных предприятий |

Продолжение таблицы 2.4.1.– Начальный баланс компании

| в т.ч. Клиент А | ||

| в т.ч. Клиент Б | ||

| в т.ч. Клиент В | ||

| Задолженность по зарплате | ||

| Задолженность перед бюджетом: | ||

| по НДС | ||

| по налогу на прибыль | ||

| начисления на заработную плату | ||

| Банковский кредит | ||

| Акционерный капитал | ||

| Обыкновенные акции, без номинала | ||

| Нераспределенная прибыль | ||

| Всего акционерный капитал | ||

| Итого обязательства и капитал |

Дата добавления: 2015-03-14; просмотров: 855;