Теории структуры капитала.

Целесообразность управления структурой капитала основывается на следующих подходах.

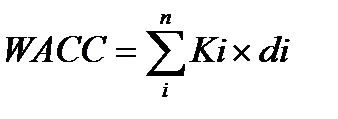

1) оптимальная структура капитала, которая позволяет максимизировать рыночную стоимость компании. В данном случае при использовании средневзвешенной стоимости капитала определяется стоимость вновь привлекаемой денежной единицы для использования данного значения в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. Средневзвешенная стоимость капитала – WACC (Weighted Average Caste of Capital) определяется по формуле:

Где

WACC – цена капитала, %;

Ki – цена i-го источника финансирования, %;

di – удельный вес i-го источника в структуре пассивов, коэфф.;

i – порядковый номер источника финансирования, ед.;

n – общее количество используемых предприятием финансирования, ед.

2) рыночная стоимость компании и стоимость капитала не зависим от структуры капитала. Данная теория, созданная в 1958 году, принадлежит Ф. Модильяни и М. Миллеру. Основывается на примере принципа пирога, который можно разделить по-разному и при этом его величина не меняется.

В данной теории любое изменение структуры источников путем привлечения более дешевых заемных средств не способствует увеличению рыночной стоимости предприятия, поскольку выгода от привлечения дешевого источника сопровождается повышением степени риска.

V = N / Kн

Где

V – рыночная стоимость предприятия

N – операционная прибыль (до вычета налогов)

Kн – стоимость собственного капитала финансово независимого предприятия

3) структура капитала оказывает влияние на рыночную стоимость компании. Данная теория, созданная в 1963 году, принадлежит Ф. Модильяни и М. Миллеру. Основывается на разнице в значениях стоимости собственного и заемного капитала с учетом экономии на налогах.

Vз = Vн +T × D

Где

D – величина заемного капитала в рыночной оценке

Т – ставка налога на прибыль

Vз – рыночная стоимость аналогичной финансово зависимой компании

Vн – рыночная стоимость финансово независимой компании

Дата добавления: 2015-03-11; просмотров: 827;