Стратегія економічного управління прибутком підприємств

Стратегія управління прибутком підприємства пов'язана з визначенням головної мети його діяльності. Найчастіше ця головна мета формулюється як досягнення певного рівня рентабельності на вкладений капітал і одержання бажаної маси чистого прибутку.

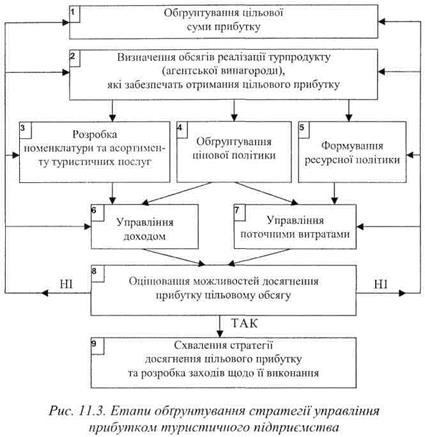

Послідовність етапів обґрунтування стратегії економічного управління прибутком підприємства представлена на рис. 11.7.

Рис. 11.7. Етапи обґрунтування стратегії управління прибутком туристичного підприємства

На першому етапі визначається цільова сума прибутку підприємства, величина якої залежить від стадії життєвого циклу підприємства, стратегічних завдань і тактики їхнього вирішення. При визначенні обсягу цільового прибутку виходять з того, що він повинен забезпечити заплановане самофінансування розвитку підприємства.

На другому етапі для туроператора визначаються обсяги реалізації турпродукту і послуг, а для турагента - обсяги агентської винагороди, які забезпечать одержання цільового прибутку при заданих розмірах витрат.

Розрахований обсяг реалізації турпродукту (послуг) узгоджують з ринковим попитом на основі результатів маркетингових досліджень і розробляють асортиментну структуру турпродукту (послуг). Маркетинговий підхід до вивчення ринкового попиту охоплює і систему цін (тарифів), яка використовується як основа розробки цінової політики. Метою цінової політики є визначення оптимальних цін реалізації турпродукту і послуг на основі маркетингу. На цих етапах розробки стратегії головна увага приділяється маркетингу, оскільки величина прибутку залежить від:

- правильності вибору напрямів маршрутів і комплектування пакетів туристичних послуг;

- створення конкурентоздатних умов продажу своїх туристичних послуг (ціна, якість обслуговування);

- системи надання знижок та ін.

Особливе місце в обґрунтуванні стратегії економічного управління прибутком посідає пошук резервів збільшення обсягів реалізації і зниження собівартості турпродукту. Це потребує врахування та прогнозування всіх факторів зовнішнього і внутрішнього середовища, що впливають на доход і витрати.

Формування ресурсної політики передбачає вибір ефективних джерел залучення всіх видів ресурсів для здійснення туристичної діяльності.

Управління доходом і поточними витратами здійснюється відповідними методами. Стратегічний план досягнення цільового прибутку приймається на основі оцінки можливостей його одержання з урахуванням доходу і поточних витрат, особливо змінних.

Дата добавления: 2014-12-17; просмотров: 979;