Показники прибутку та рентабельності підприємств туристичного бізнесу та ресторанногогосподрства.

Прибуток будь-якого підприємства виміряється абсолютною величиною, тобто сумою, що виступає узагальнюючим підсумковим показником господарсько-фінансової діяльності. Однак абсолютна величина прибутку не характеризує рівень ефективності діяльності підприємства в цілому та ефективності використання його ресурсів і дотримання режиму економії. Тому для оцінювання ефективності економічної діяльності підприємства, характеристики рівня раціональності використання його ресурсів і витрат використовується відносний показник, який називається рентабельністю.

Прибуток як абсолютний синтетичний показник визначається на основі розподілу доходу з урахуванням діючої системи оподаткування доходу і прибутку.

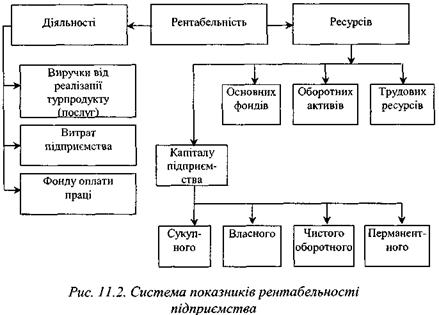

Сума прибутку - це перевищення доходів над витратами, пдатковими й обов'язковими платежами, а рентабельність визначається як відсоткове відношення суми отриманого прибутку до якого-небудь іншого показника (рис. 11.6).

Рис. 11.6. Система показників рентабельності підприємства

Система рентабельності охоплює дві групи показників:

- рентабельність діяльності підприємства;

- -рентабельність використання ресурсів.

Рентабельність діяльності характеризує, скільки прибутку припадає на одиницю виручки (доходу) від реалізації турпослуг або на одиницю витрат підприємства. Рентабельність виручки являє собою частку прибутку в середній ціні турпродукту (послуги).

Розрахунок показників рентабельності туристичних підприємств залежить від виду їх діяльності.

Для туроператора розраховується рентабельність у відсотках до виручки (доходу) від реалізації турпродукту та окремих послуг (Ропвир) за формулою

Пч

Ропвир = ------ х 100 (11.9)

Дч

де Пч - чистий прибуток туроператора;

Дч - чистий доход (виручка) від реалізації туроператора.

Для турагентської діяльності розраховується рентабельність комісійної винагороди (р^) за формулою

Пч

Рагкв = ------- х 100 (11.10)

КВ

Пч - чистий прибуток турагента;

KB - комісійна винагорода турагента.

Рентабельність витрат визначається як відношення суми прибутку підприємства до суми його витрат за певний період і виражається у відсотках. Цей показник характеризує ефективність поточних витрат підприємства, їхню окупність і величину прибутку, що припадає на одиницю витрат.

Особливе місце в оцінюванні ефективності витрат займає рента-бельність, обчислена до фонду оплати праці, яка означає, скільки чистого прибутку підприємства припадає на 100 грн заробітної плати трудового колективу. Формула для розрахунків цього поканика не залежить від виду підприємства і має такий вигляд:

Пч

Рфоп = ------- х 100 (11.11)

ФОП

де Рфоп - рентабельність фонду оплати праці, %;

ФОП - фонд оплати праці підприємства.

Однак показники рентабельності діяльності підприємств не характеризують економічну ефективність використання їхніх ресурсів. Рентабельність діяльності може бути високою навіть при низькій ефективності використання ресурсів. Тому використовується друга група показників рентабельності, які визначаються як відношення прибутку до середньої вартості певних видів ресурсів, виражене у відсотках.

Виняток складає лише рентабельність використання трудових ресурсів (Ртр), яка розраховується як відношення прибутку до середньооблікової чисельності працівників підприємства:

Пч

Ртр = -------- (11.12)

Чоб

де Ч об - середньооблікова чисельність працівників.

Цей показник характеризує величину прибутку, яку забезпечує підприємству один середньообліковий працівник. Він виражається в гривнях на одного працівника.

Рентабельність основних фондів (Р0ф) підприємства визначається за формулою

Пч

Роф = --------------------- х 100 (11.13)

(ОФн + Фк) : 2

де ОФн, ОФк - відповідно основні фонди на початок і кінець періоду.

Рентабельність оборотних активів розраховується аналогічно рентабельності основних фондів з тією лише різницею, що в знаменнику використовується середня сума оборотних активів.

Рентабельність капіталу підприємства може розраховуватися стосовно сукупного капіталу, авансованого в діяльність підприємства, або окремих його складових:

- рентабельність сукупного капіталу (Рск):

Пч

Рск = --------------------- х 100 (11.14)

(ВБп + ВБк) : 2

де ВБп, ВБк - відповідно сума валюти балансу на початок і на кінець періоду;

-рентабельність власного капіталу (Рвк)

Пч

Рвк = ------------------ --- х 100 (11.15)

(ВКп + ВКк) : 2

де ВКп , ВКк – відповідно власний капітал на початок і кінець періоду

-рентабельність чистого оборотного капіталу (Рчок)

Пч

Рчок = ----------------------- x 100 (11.16)

(ЧОКп + ЧОКк):2

де ЧОКп ,ЧОКк - відповідно чистий оборотний капітал на початок і кінець періоду;

-рентабельність перманентного капіталу (Рпк) :

Пч

Рпк = ----------------------- х 100 (11.17)

(ПКн + ПКк) : 2

де ПКн, ПКк - відповідно перманентний капітал на початок і кінець періоду.

Чистий оборотний капітал - це сума власного оборотного капіталу, а до перманентного капіталу відноситься той капітал, що знаходиться в довгостроковому розпорядженні підприємства. Величина перманентного капіталу (ПК) дорівнює сумі всіх джерел власного капіталу і довгострокових кредитів на певну дату:

ПК = ВК + Кдс, (11.18)

де Кдс - сума довгострокових кредитів.

Усі показники рентабельності можна розраховувати як на основі чистого прибутку, так і оподаткованого прибутку.

Розрахунки рентабельності за даними чистого прибутку дозволяють оцінити вплив податкових та інших обов'язкових платежів на рентабельність.

Дата добавления: 2014-12-17; просмотров: 1371;