Проверка соответствия эмпирического распределения внешнеторгового оборота фирм нормальному распределению с помощью критериев согласия Пирсона, Романовского и Колмогорова

Критерий Пирсона

(37)

(37)

где  — эмпирические частоты (частости) в интервале;

— эмпирические частоты (частости) в интервале;

— теоретические частоты (частости) в интервале.

— теоретические частоты (частости) в интервале.

Значения теоретических частот (графа 9 табл. 2) рассчитаны с помощью функции плотности нормального распределения ОКРУГЛ(n*h*НОРМ.РАСП(X, Среднее, Стандартное – откл, Интегральный);0),

где n=48 – объём выборки;

h=63,424 – ширина интервала;

X – средние значения активов в интервалах, (графа 2 табл. 2);

Среднее = 810б66;

Стандартное_ откл =77,344;

Интегральный = 0 - логическое значение, определяющее форму функции (ноль соответствует плотности распределения);

0 – количество знаков после запятой в функции округления.

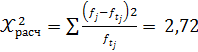

Расчётное значение критерия сравнивается с критическим  , которое определено с помощью функции ХИ2ОБР(0,05; 2) EXCEL, где 0,05 - уровень значимости, а 2 - количество степеней свободы для данного примера. Формула = ХИ2ОБР(0,05; 2) рассчитывает значение 5,99, задающее правостороннюю критическую область (5,99; +∞). Так как выполняется условие

, которое определено с помощью функции ХИ2ОБР(0,05; 2) EXCEL, где 0,05 - уровень значимости, а 2 - количество степеней свободы для данного примера. Формула = ХИ2ОБР(0,05; 2) рассчитывает значение 5,99, задающее правостороннюю критическую область (5,99; +∞). Так как выполняется условие  , то отклонения теоретических частот от эмпирических являются случайными и распределение ВТО фирм не противоречит нормальному.

, то отклонения теоретических частот от эмпирических являются случайными и распределение ВТО фирм не противоречит нормальному.

Критерий Романовского

, (38)

, (38)

где  - число степеней свободы;

- число степеней свободы;

— число групп;

— число групп;

—количество параметров в теоретическом законе распределения (для нормального закона распределения

—количество параметров в теоретическом законе распределения (для нормального закона распределения  );

);

В данном примере расчётное значение меньше 3, следовательно можно принять гипотезу о нормальном характере эмпирического распределения.

Критерий Колмогорова (  )

)

Основан на определении максимального (по модулю) расхождения между накопленными частотами эмпирического и теоретического распределений (d) ,графа 11 табл. 2:

. (39)

. (39)

По известному значению определяется вероятность  (П.2 табл. 1), если она близка к 1, то расхождение между частотами случайны.

(П.2 табл. 1), если она близка к 1, то расхождение между частотами случайны.

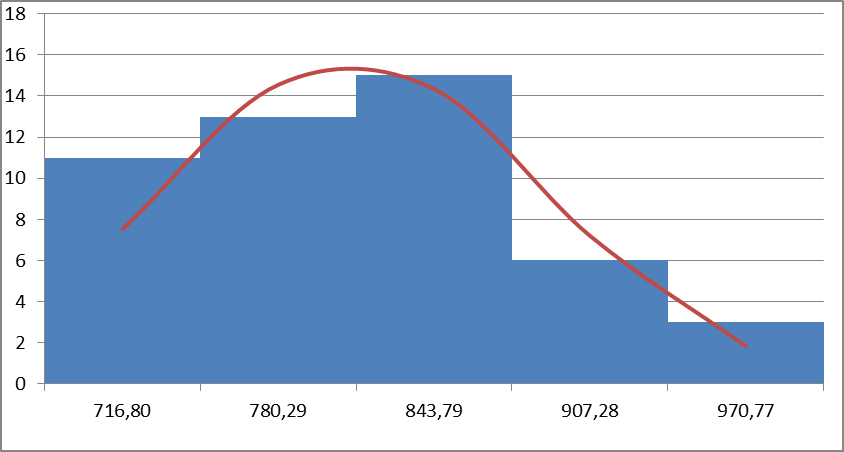

График эмпирических и теоретических частот приведен на рис. 3.

Рис.3 График эмпирических и теоретических частот

Анализ результатов расчета позволяет сделать следующие выводы:

1. В качестве характеристики центра распределения необходимо использовать среднюю арифметическую, т.к. совокупность является однородной (коэффициент вариации равен 11,03%, что менее 33%).

2. Степень дифференциации активов слабая.

3. Концентрация активов практически отсутствует.

4. Распределение активов плосковершинно и имеет правостороннюю асимметрию. Отклонения эмпирических частот от теоретических носят случайный характер, следовательно, эмпирическое распределение активов не противоречит нормальному.

Дата добавления: 2014-11-29; просмотров: 1391;