Состав фонда оплаты труда

Поскольку ФОТ работников входит в себестоимость продукции и формирует цену товара, государство устанавливает его структуру.

Рассмотрим структуру фонда оплаты труда.

В состав ФОТ в соответствии с действующим законодательством включают следующие выплаты:

1. Выплаты заработной платы за фактически выполненную работу,

исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в фирме формамии системами оплаты труда.

2. Стоимость продукции, выдаваемой в порядке натуральной оплаты работникам.

3. Выплаты по системам премирования рабочих, руководителей,

специалистов и служащих за производственные результаты, экономию сырья и материалов, топливно-энергетических ресурсов, надбавки за профессиональное мастерство, высокие достижения в труде и т.п.

4. Выплаты компенсирующего характера, связанные с режимом

работы и условиями труда, в том числе надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особовредных условиях труда и т.д.

5. Стоимость бесплатно предоставляемых работникам отдельных отраслей коммунальных услуг, питания и продуктов, затраты на оплату предоставляемого работникам предприятий бесплатного жилья или суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных услуг и пр.

6. Стоимость выдаваемых бесплатно предметов, включая форменную одежду, обмундирование, остающихся в личномп ользовании, или сумма льгот в связи с их продажей по сниженным ценам. Установленные законодательством нормы бесплатной выдачи предметов распространяются на предприятия всех форм собственности.

7. Оплата ежегодных основных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерыво в вработе матерей для кормления ребенка,

а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей

8. Выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и штатов.

9. Надбавки к заработной плате за продолжительность непрерывной работы (вознаграждение за выслугу лет, стаж работы).

10. Оплата отпуска, предоставляемого по окончании государственного учебного заведения выпускниками, которые получили направление на работу.

11. Оплата учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в вечерних (сменных) профессионально-технических учебных заведениях, в вечерних (сменных)

и заочных общеобразовательных школах

12. Оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством.

13. Доплаты в случае временной утраты трудоспособности до фактического заработка.

14. Разница в окладах, выплачиваемая работникам, трудоустроенным с других фирм с сохранением в течение определенного срока

размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве.

15. Суммы, выплачиваемые при выполнении работ вахтовым методом за дни в пути от места нахождения предприятий (пункта сбора)к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям.

16. Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия, в организации согласно специальным договорам с государственными организациями на предоставление рабочей силы, как выданные непосредственно этим лицам, так

и перечисленные государственным организациям

17. Заработная плата по основному месту работы рабочим, руководителям и специалистам фирм во время их обучения с отрывом от производства по повышению квалификации и переподготовки

кадров

18. Оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, проходящих производственную практику на предприятиях, а также оплата труда учащихся общеобразовательных школ

в период профессиональной ориентации.

19. Оплата труда студентов высших учебных заведений и учащихся

средних специальных и профессионально-технических заведений,

работающих в составе студенческих отрядов.

20. Оплата труда работников, не состоящих в штате предприятия,

за выполнение ими работ по заключенным договорам подряда, если

расчеты с работниками за выполненную работу производятся непосредственно самой фирмой.

21. Расходы на выплату пенсий с особыми условиями, возмещаемые фонду социальной защиты населения в соответствии с действующим законодательством.

22. Другие выплаты, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении фирмы, и других целевых поступлений).

Все перечисленные выплаты, составляющие фонд оплаты труда, включаются в себестоимость продукции, работ, услуг.

Не включают в фонд оплаты труда

следующие выплаты работникам фирм в денежной и натуральной формах, а также затраты, связанные с их содержанием:

1. Премии, выплачиваемые за счет средств специального назначения и целевых поступлений, а также выплаты по системам премирования рабочих и служащих за производственные результаты, сверх размеров, предусмотренных законодательством.

2. Вознаграждения по итогам работы за год.

3. Материальная помощь, в том числе безвозмездная материальная помощь для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство, а также беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные потребности.

4. Оплата дополнительно предоставляемых по коллективному договору сверх предусмотренных законодательством отпусков работникам, в том числе женщинам, воспитывающим детей.

5. Надбавки к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов, предусмотренные действующим законодательством; компенсация удорожания стоимости питания в столовых, буфетах и профилакториях либо предоставление его по льготным ценам или бесплатно, кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством.

6. Оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих отнесению на себестоимость продукции, работ, услуг.

7. Ценовые разницы по продукции (работам, услугам), предоставляемой работникам предприятия или отпускаемой подсобными хозяйствами для общественного питания фирмы.

8. Оплата жилья, путевок на лечение и отдых, экскурсий и путешествий, занятий в секциях, кружках, клубах, посещений культурно-зрелищных и физкультурных (спортивных) мероприятий, подписки на периодические издания и товаров для личного потребления

работников и другие аналогичные выплаты и затраты.

9. Другие выплаты, носящие характер социальных льгот, дополнительно предоставляемых по решению трудового коллектива сверх льгот, предусмотренных законодательством.

Не включается в себестоимость также важнейшая составляющая средств, направляемых на потребление, — дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия.

Необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от вышерассмотренной. Цель вышерассмотренной структуры состоит в том, чтобы сформировать фактическую и плановую себестоимость (калькуляцию и смету затрат). Состав фонда заработной платы для целей налогообложения, исчисления платежей в фонды, а также статистической отчетности может быть иным, что необходимо иметь в виду при его анализе и планировании

Для удобства планирования фонд заработной платы целесообразно разбить на две части: фонд основной и дополнительной заработной платы. К основной заработной плате относится оплата труда за выполненную работу. Сюда входит сдельная заработная плата, тарифный фонд заработной платы, премии за производственные результаты и т п. К дополнительной заработной плате относятся различные доплаты, как правило, не связанные с объемом выполненной работы. Например, доплаты за работу в ночное время, руководство бригадой, сокращенный рабочий день и т. д.

Нецелесообразно включать в плановый фонд заработной платы доплаты за отклонение от нормальных условий труда, брак, сверхурочные работы, простои.

Планирование фонда оплаты труда

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы:

• по достигнутому уровню базового фонда оплаты труда;

• на основе средней заработной платы;

• нормативный;

• поэлементный (прямого счета).

Рассмотрим методику планирования ФОТ с использованием данных методов.

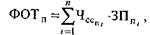

Планирование по достигнутому уровню базового фонда оплаты труда. В данном случае плановый фонд оплаты труда  определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого

определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого  ; планируемого коэффициента роста объема производства

; планируемого коэффициента роста объема производства  ; планируемого сокращения (увеличения) численности работающих

; планируемого сокращения (увеличения) численности работающих  и достигнутого в базисном периоде уровня средней заработной платы

и достигнутого в базисном периоде уровня средней заработной платы  :

:

Недостаток этого метода планирования ФОТ состоит в том, что в плановый фонд оплаты труда переносятся все нерациональные выплаты заработной платы, имевшие место в базисном периоде.

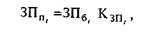

Планирование на основе средней заработной платы. Метод состоит в определении планового фонда оплаты труда на основе плановой численности работающих по категориями планируемой среднегодовой заработной платы одного работника  данной категории

данной категории  :

:

(9.22)

(9.22)

гдеЗПб — достигнутый уровень заработной платы работника  -и категории в предплановом периоде, р.;

-и категории в предплановом периоде, р.;  — планируемый коэффициент роста средней заработной платы

— планируемый коэффициент роста средней заработной платы  -и категории работников.

-и категории работников.

Нормативный метод. Избежать недостатков вышерассмотренных методов позволяет нормативный метод планирования ФОТ.

В практике применяются два варианта нормативного метода: уровневый и приростной.

При уровневом нормативном методе фонд оплаты труда или заработной платы определяется на основе планируемого объема выпуска товарной (валовой, чистой) продукции в стоимостном (трудовом) выражении  и планового норматива заработной платы на один рубль (нормо-час) объема продукции

и планового норматива заработной платы на один рубль (нормо-час) объема продукции  :

:

Поэлементный (прямого счета) метод планированияФОТ предполагает детальный расчет каждой статьи планового фонда оплаты труда раздельно по рабочим, служащим и прочим категориям работающих. Первоначально планируется ФОТ рабочих, затем служащих и прочих категорий. Расчет ведется начиная с часового фонда в следующей последовательности.

1. Расчет прямого сдельного фонда оплаты труда рабочих

2. Расчет прямого тарифного фонда оплаты труда

3. Расчет премиального фонда

4. Расчет выплат компенсирующего характера: доплаты за ночное время работы; работу в праздничные дни; сверхурочную работу; работу в многосменном режиму; работу в тяжелых, вредных, особо вредных условиях труда; руководство бригадой; обучение учеников; функции резервных рабочих; совмещение профессий; межразрядную разницу; выполнение гособязанностей; выслугу лет; доплату подросткам; кормящим матерм; а также оплату выходных пособий; учебных отпусков; очередных и дополнительных отпусков.

5. Планирование фонда оплаты труда служащих.

6. Фонд оплаты труда учеников

7. Фонд оплаты труда прочих категорий персонала

8. Фонд оплаты труда работников непромышленной группы

Расчеты составляются путем умножения планируемой численности персонала определенной категории на среднюю планируемую величину оплаты труда одного работника данной категории.

Планирование средств фонда потребления

Основу фонда заработной платы составляет фонд оплаты труда. Кроме него в фонд заработной платы входят выплаты из фонда потребления, формируемого из чистой прибыли.

На основе чистой прибыли, остающейся в распоряжении предприятия, создается фонд потребления, который используется на коллективные нужды, например финансирование объектов здравоохранения, культуры, а также на индивидуальное потребление (вознаграждение по итогам работы за год, материальная помощь, оплата путевок в санатории и дома отдыха и т.п.)

Размеры фонда потребления и направления его использования устанавливаются в финансовом плане фирмы.

Из фонда потребления целесообразно производить следующие выплаты:

• вознаграждения по итогам работы за год;

• оплату дополнительных отпусков, предоставляемых сверх предусмотренных законодательством по коллективному договору;

• надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

• выплаты в связи с повышением цен, производимые сверх размеров индексации доходов;

• компенсацию удорожания стоимости питания в предприятиях

общественного питания, принадлежащих фирме;

• ценовые разницы по продуктам (работам, услугам), предоставляемым работникам фирмы или отпускаемым подсобными хозяйствами для общественного питания;

• премии за производственные результаты сверх размеров, относимых на себестоимость;

• материальную помощь;

• оплату жилья, путевок на лечение и отдых, посещения культурных и спортивных мероприятий.

Тема 3.7. Планирование издержек

1. Разделы и показатели плана по издержкам.

Планирование снижения себестоимости продукции по технико-экономическим факторам.

Расчет плановых калькуляций себестоимости продукции

Планирование сметы затрат на производство продукции

1. Разделы и показатели плана по издержкам.

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

При разработке плана по себестоимости должны быть решены следующие задачи:

• выполнен анализ стоимостных показателей производственной

деятельности предприятия в целом и отдельных его подразделений;

• выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом году по сравнению с предшествующим периодом;

• составлены калькуляции себестоимости основных видов вы

пускаемой продукции;

• выявлены нецелесообразные затраты и разработаны меры по их ликвидации;

• определена рентабельность видов выпускаемой продукции и производства;

• оценено влияние на себестоимость, прибыль и рентабельность

увеличения затрат на освоение производства новой продукции;

• создана база для разработки оптовых или розничных цен;

• разработаны меры по совершенствованию хозрасчетных взаимоотношений между производственными подразделениями предприятия.

План по издержкам предприятия состоит из следующих разделов:

1) снижение себестоимости продукции за счет влияния на нее

технико-экономических факторов;

2) калькуляция себестоимости видов продукции (работ и услуг);

3) смета и свод затрат на производство.

Исходными данными для разработки плана по издержкам являются:

• установленные тактическим планом размеры прибыли, а также

уровень рентабельности производства и задания по снижению себе

стоимости продукции;

• показатели производства и реализации продукции;

• эффективность мероприятий плана инноваций;

• прогрессивные нормы и нормативы;

• показатели плана материально-технического обеспечения производства;

• прейскуранты цен;

• данные об использовании основных фондов и размерах амортизационных отчислений;

• показатели плана по труду и персоналу;

• объем работ по подготовке производства, освоению и внедрению

новой техники, объем производства новой техники.

При планировании себестоимости продукции применяются следующие методы.

1. Пофакторныйметод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом.

2. Сметный метод.Предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план МТО, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

3. Метод калькуляций.С помощью этого метода обосновывается

величина затрат на производство единицы продукции, работ, услуг

или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию.

4. Нормативный метод.Состоит в том, что уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее определенных норм и нормативов. Этот метод широко

применяется при составлении плановых калькуляций и смет затрат.

При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают процесс планирования издержек сквозным.

Технологический процесс планирования себестоимости (издержек) представляет последовательность следующих процедур:

1. На этапе перспективного и годового планирования в укрупненных

показателях (планирование снижения себестоимости продукции):

1) расчет планируемого изменения затрат по факторам;

2) определение планируемой величины и уровня затрат;

3) расчет плановой себестоимости всего объема производства.

2. На этапе текущего планирования:

1) планирование себестоимости продукции вспомогательных цехов (составление баланса распределения продукции, разработка смет затрат и калькулирование себестоимости продукции);

2) составление смет расходов на подготовку производства новых изделий и пусковых расходов;

3) составление смет общепроизводственных расходов по цехам основного производства;

4) составление смет расходов на технологическую оснастку и прочих специальных расходов;

5) составление смет внепроизводственных расходов (транспортно-заготовительных, общехозяйственных, коммерческих);

6) расчет затрат на сырье и материалы, топливо и энергию, расходов на оплату труда, амортизационных отчислений, налогов, отчислений и сборов по цехам основного производства;

7) составление сводной сметы затрат на производство и реализацию продукции;

8) расчетплановойсебестоимостипродукции(калькулированиесебестоимости единицы продукции по видам, расчет себестоимости всего объема производства продукции);

9) составление свода затрат.

Планирование снижения себестоимости продукции по технико-экономическим факторам

Снижение себестоимости продукции (работ, услуг) планируется по двум показателям:

1) снижение себестоимости сравнимой товарной продукции, то

есть выпускавшейся на данном предприятии в предплановом году;

2) снижение затрат на один рубль товарной продукции.

Указанные показатели могут определяться как методом прямого счета укрупненно, так и по технико-экономическим факторам.

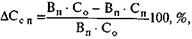

Планируемое снижение себестоимости сравнимой товарной продукции  в процентах определяется по формуле

в процентах определяется по формуле

где  — запланированный объем выпуска товарной продукции в натуральных, условно-натуральных показателях;

— запланированный объем выпуска товарной продукции в натуральных, условно-натуральных показателях;  ,

,  — полная себестоимость единицы продукции соответственно в плановом и отчетном периодах, тыс. р.

— полная себестоимость единицы продукции соответственно в плановом и отчетном периодах, тыс. р.

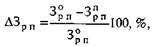

Планируемое снижение затрат на один рубль товарной продукции  в процентах рассчитывается аналогично:

в процентах рассчитывается аналогично:

где  ,

,  — затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

— затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

Для более точных расчетов планируемой полной себестоимости единицы продукции и соответственно затрат на рубль товарной продукции рекомендуется применять факторный метод

При определении влияния различных факторов на себестоимость продукции должны быть учтены факторы как внутренние, то есть непосредственно зависящие от данного производственного подразделения, так и внешние, не зависящие от него (природные, отраслевые и пр.).

Расчеты влияния факторов на себестоимость продукции в планируемом году выполняются в следующем порядке:

1) определяются затраты на 1 р. товарной продукции предыдущего года;

2) рассчитывается себестоимость товарной продукции планового года исходя из уровня затрат предыдущего года, для чего объем товарной продукции планового года (в сопоставимых с предыдущим годом ценах) умножается на величину затрат на 1 р. товарной продукции предыдущего года;

3) определяется влияние каждого фактора на уровень затрат в ценах и условиях предыдущего года;

4) из себестоимости товарной продукции, найденной по уровню

затрат предыдущего года, вычитается итоговая сумма экономии за

счет влияния факторов и определяется себестоимость товарной продукции планового года;

5) определяется уровень затрат на 1 р. товарной продукции планового года и снижение этих затрат по сравнению с уровнем затрат предыдущего года,

6) определяется изменение оптовых цен и условий, влияющих на

объем и себестоимость товарной продукции с учетом предусмотренных на планируемый год изменений цен на изготовляемую продукцию, потребляемое сырье, материалы, топливо, энергию, условий оплаты труда и другие изменения, приводящие к повышению или

снижению издержек производства;

7) определяется уровень затрат на 1 р. товарной продукции с учетом вышеуказанных изменений.

Расчет плановых калькуляций себестоимости продукции

Плановая калькуляция себестоимостиотдельных видов продукции представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом периоде.

Состав затрат, включаемых в себестоимость продукции, их классификация по статьям, элементам и другим признакам, а также калькуляционная единица продукции или работы определяются в соответствии с действующими нормативно-техническими и методическими материалами.

Обоснованность плановой калькуляции во многом зависит от объекта калькулирования, который соответствует, как правило, единицам измерения конкретных видов продукции, принятым на предприятии. В годовом плане калькуляции составляются на все виды готовой продукции, предусмотренные к выпуску.

Различают следующие виды калькуляций: сметные, плановые и отчетные.

Сметные рассчитываются на новые виды продукции. В их основе лежат проектные нормы расхода материальных и трудовых ресурсов.

Плановые калькуляции (годовые, квартальные, месячные) учитывают условия производства конкретного планового периода (действующие в нем плановые нормы затрат).

Отчетные калькуляции отражают фактические затраты на выпуск и реализацию продукции.

Плановые калькуляции составляются на все виды продукции, предусмотренные в плане. Если номенклатура выпускаемой продукции велика, плановые калькуляции могут составляться по группам однородных изделий и отдельным типовым представителям этих групп. Себестоимость изделий, производимых впервые, определяется на основе сметных калькуляций, составленных в соответствии с проектными расчетами.

Структураплановой калькуляции зависит от отраслевых особенностей.

Полная себестоимость продукции может, например, включать следующие калькуляционные статьи расходов:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) топливо для технологических целей;

4) энергия для технологических целей;

5) покупные полуфабрикаты и комплекутющие изделия;

6) основная заработная плата производственных рабочих;

7) дополнительная заработная плата производственных рабочих;

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производства;

10) расходы на содержание и эксплуатацию оборудования;

11) общепроизводственные расходы;

12) общехозяйственные расходы;

13) потери от брака (в пределах норм);

14) прочие производственные расходы;

15) внепроизводственные расходы.

Кроме того, в зависимости от отраслевых особенностей производства в установленном порядке могут предусматриваться дополнительные статьи.

Планирование сметы затрат на производство продукции

Плановая смета затрат на производство продукции составляется с целью определения общей суммы всех плановых затрат предприятия (по экономическим элементам) и взаимной увязки плана себестоимости с другими разделами тактического плана.

Плановая смета затрат составляется по следующей структуре:

• материальные затраты (за вычетом стоимости возвратных отходов);

• расходы на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

В элементе «Материальные затраты» отражается стоимость:

• приобретаемых со стороны сырья и материалов, которые входят

в состав вырабатываемой продукции;

• покупных материалов, используемых в процессе производства

продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запасных частей для ремонта оборудования. Сюда также входит износ инструментов, приспособлений, инвентаря и других средств труда, не относимых к основным

фондам;

• покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

• работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами, не относящимися

к основному виду деятельности, а также предпринимателями без образования юридического лица. Сюда входит выполнение отдельных операций по изготовлению продукции, проведение испытаний, затраты на НИОКР, связанные с подготовкой и освоением новой продукции, транспортные услуги сторонних организаций по перевозкам грузов;

• природного сырья (отчисления на покрытие затрат по геологоразведочным работам; затраты на рекультивацию земель; плата за древесину, отпускаемую на корню, и т.д.);

• приобретаемого со стороны топлива всех видов, расходуемого

на технологические цели, выработку всех видов энергии;

• покупной энергии всех видов, а также затраты на производство

энергии, вырабатываемой самим предприятием, и т.д.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

В элементе «Расходы на оплату труда» отражаются выплаты заработной платы.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных норм, методов и правил, включая и ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

• налоги, сборы и другие платежи в бюджет и внебюджетные фонды;

• страховые взносы по видам обязательного страхования, по добровольному страхованию жизни и дополнительных пенсий (в порядке, предусмотренном Советом Министров), а также платежи по страхованию имущества, грузов, гражданской ответственности и риска непогашения кредитов;

• плата по процентам за ссуды (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств и на приобретение основных средств и нематериальных активов);

• плата за подготовку и переподготовку кадров;

• оплата консультационных, информационных и аудиторских ус луг; услуг связи, вычислительных центров, банков, связанных с обслуживанием предприятий;

• вознаграждения за изобретения и рационализаторские предложения; авторские гонорары; расходы на рекламу; арендная плата; лизинговые платежи; износ нематериальных активов; командировочные и представительские расходы; другие затраты, входящие в себе

стоимость продукции, но не относящиеся к ранее перечисленным

элементам затрат.

Для проверки правильности расчетов себестоимости и увязки сметы затрат на производство по экономическим элементам со сметой затрат по калькуляционным статьям, а также для определения внутреннего оборота затрат составляется сводная таблица «Свод затрат на производство».

Свод затрат на производство представляет собой матрицу, в которой по вертикали указываются калькуляционные статьи затрат, а по горизонтали — элементы сметы затрат.

Тема 3.8. Планирование финансов

1. Цели и задачи финансового планирования и контроля. Содержание и порядок разработки финансового плана.

Методика разработки финансового плана

- Цели и задачи финансового планирования и контроля. Содержание и порядок разработки финансового плана.

Финансовый план предприятия— это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период.

Планирование финансов — это такая форма планирования деятельности предприятия, в которой финансовые ресурсы являются объектом планирования. Объектом финансового планирования служат производственные ресурсы, а финансовые инструменты, такие как доходы, расходы, прибыль, цена, фонды финансовых ресурсов, являются средством планирования.

Основная цель планирования финансов состоит в том, чтобы сбалансировать намечаемые расходы предприятия с финансовыми возможностями.

В процессе планирования финансов решаются следующие задачи:

• определяются источники и размеры собственных финансовых

ресурсов предприятия (прибыль, амортизационные отчисления, устойчивые пассивы и др.);

• принимаются решения о необходимости привлечения внешних финансовых ресурсов за счет выпуска ценных бумаг, получения кредитов, займов;

• определяется потребность предприятия в финансовых ресурсах,

устанавливаются оптимальные для конкретной ситуации пропорции

распределения ресурсов на внутрихозяйственные нужды или вложение их в другие предприятия и организации с целью получения дивидендов, процентов, прибыли;

• уточняется целесообразность и экономическая эффективность

планируемых инвестиций;

• выявляются резервы рационального использования производственных мощностей, основных фондов и оборотных средств в целях максимально возможного повышения эффективности производства, его рентабельности, получения прибыли;

• определяются финансовые взаимоотношения предприятия с государственным бюджетом, банками, вышестоящими организациями.

Имеется несколько подходов к построению финансового плана предприятия. В практике западных компаний финансовый план представляет собой план движения денежных средств на планируемый период (год, квартал, месяц), включая поступления денежных средств и платежи. Расчет движения денежных средств в планируемом периоде имеет цель обеспечить контроль за денежными потоками предприятия в ходе производственно-хозяйственной деятельности. Денежные потоки позволяют определять размеры избытка и недостатка денежных средств, и на этой основе — суммы привлечения в оборот кредитных ресурсов, а также сроки и суммы их погашения, выплаты процентов по кредитам. Финансовый план в таком варианте содержит два раздела: расчет конечных финансовых результатов и расчетную балансовую таблицу (плановые показатели баланса).

В отечественной практике планирования финансовый план имеет иную структуру. В нем отражают не все денежные потоки, а только те, которые характеризуют конечные финансовые результаты, например прибыль, амортизация, налоги, уплачиваемые из прибыли.

Баланс доходов и расходов состоит из следующих разделов:

• доходы и поступления средств;

• расходы и отчисления средств;

• платежи в бюджет;

• ассигнования из бюджета.

Методика разработки финансового плана

Алгоритм составления финансового плана включает следующие этапы:

• анализ финансового положения предприятия;

• планирование доходов и поступлений;

• планирование расходов и отчислений;

• проверка финансового плана (баланс доходов и расходов).

Рассмотрим содержание указанных этапов.

Дата добавления: 2015-01-02; просмотров: 5708;