Відображення в обліку операцій за січень місяць 2009 року.

7.1.10. Провести в обліку купівлю та оприбуткування на склад 12.01.2009р. наступних активів:

| Вид активу | Найме-нування | Кіл-сть | Ціна (з ПДВ) | Всього | Рахунок обліку (БО) | Урах. як запас (ПО) | Ст. прир./ уб. запасів | Податкове призна-чення |

| МНА | МініАТС | ˅ | Матер.цінності вартістю не більше 1000 грн і строк… | Госп.д-сть | ||||

| ОЗ | Компью-тер | Устаткування на складах (в Декларації про прибуток не використов.) | Госп.д-сть, аморт. | |||||

| МШП | Спецодяг | МШП на складах | Госп.д-сть, аморт. |

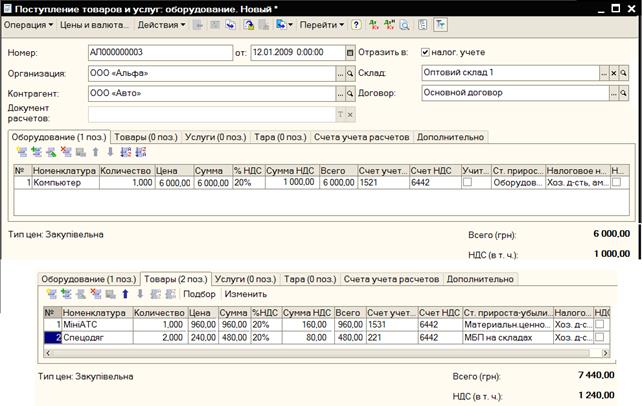

Для оформлення придбання використовується документ Поступление товаров и услуг (м. ОС и НМА→ к.Поступление ОС) з видом операції Оборудование, при цьому придбання ОЗ і МНА відобразити на вкладці Оборудование, придбання МШП та МНА – на вкладці Товары (рис. 7.11).

Рисунок 7.11 – Оприбуткування ОЗ, МНА та МШП

7.1.11. Провести в обліку введення в експлуатацію ОЗ (Компьютера) 13.01.2009 р. у підрозділ Центральний офіс, матеріально-відповідальний – Петренко П. П.:

| Устаткування | Рахунок інвестицій (БО) | Основний засіб | бирае відображення витрат по амортизації | Бухгалтерський облік | Податкове призна-чення | Податкова група ОЗ | |||

| Рахунок обліку | Рахунок нарахування амортизації | Спосіб нарахування амортизації | Строк корисного використання | ||||||

| Компьютер | Комп-ьютер | Оргтехніка | Прямолінійний | 48 міс. | Госп. Д-сть, аморт. | Четверта (з 2004 р) |

Для цього необхідно створити документ Ввод в эксплуатацию ОС (м. ОС и НМА →к.Поступление ОС →п.Ввод в эксплуатацию ОС) та заповнити усі відповідні поля (рис. 7.12).

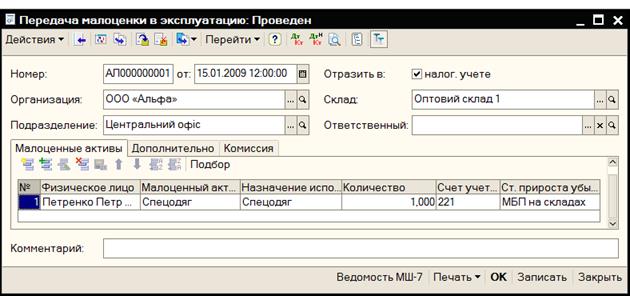

7.1.12. Провести в обліку введення в експлуатацію 14.01.2009 р. МНА (АТС), на який буде нараховуватися амортизацію. Підрозділ Центральний офіс, матеріально-відповідальний – Петренко П.П.:

| Устаткування | Рахунок (БО) | Основний засіб | Урах. як запас (НО) | Спосіб відібраження витрат по амортизації | Бухгалтерський облік | Податкове призначення | Ст. прир./ уб. запасів | |||

| Рахунок обліку | Рахунок нарахування амортизації | Спосіб нарахування амортизації | Строк корисного використання | |||||||

| АТС | АТС | ˅ | Оргтехніка | Прямолі-нійний | 36 міс | Госп. Д-сть | Матеріальн. цінності ст-тью не більш 1000 грн... |

Така операція відібражається документом Ввод в эксплуатацию ОС (м. ОС и НМА →к. Поступление ОС →п.Ввод в эксплуатацию ОС) та заповнити усі відповідні поля.

Рисунок 7.12 - Введення в експлуатацію ОЗ Компьютер

7.1.13. Відобразити в обліку введення в експлуатацію МШП 15.01.2009 р. із одночасним списанням їх вартості на витрати. Підрозділ Центральний офіс, матеріально-відповідальний – Петренко:

| Малоцінний актив | Призначення використання | Кількість | Рахунок обліку (БО) | Ст. прир./ уб. запасів |

| Спецодяг | Спецодяг | МШП на складах |

Така операція відібражається документом Передача малоценки в эксплуатацию (м. ОС и НМА →к.Передача малоценки в эксплуатацию) та заповнити усі відповідні поля (рис. 7.13).

Рисунок 7.13 – Введення в експлуатацію МШП Спецодяг

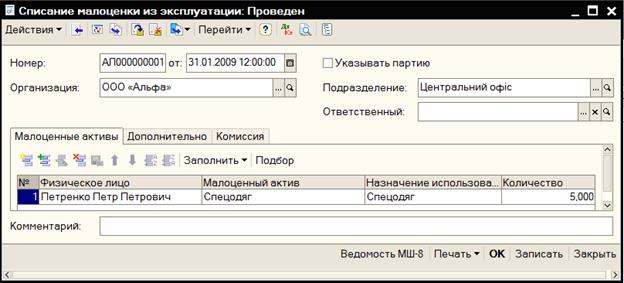

7.1.14. Відобразити в обліку списання з експлуатації 31.01.2009 р. відпрацьованих МШП по підрозділу Центральний офіс:

| Малоцінний актив | Призначення використання | Кількість |

| Спецодяг | Спецодяг |

Для цього слід застосувати документ Списание малоценки из эксплуатации (м. ОС и НМА →к.Списание малоценки из эксплуатации) та механізм автозаповнення по залишкам. Для анализу партій рекомендується встановити прапорець Указывать партию та списати з партії Ввод начальных остатков (рис. 7.14).

Рисунок 7.14 – Списання з експлуатації МШП Спецодяг

7.1.14. Нарахувати амортизацію за поточний місяць в бухгалтерському та податковому обліку: м. Основная деятельность →к.Закрытие месяца → створити новий документ від 31.01.2009р → видалити всі «галочки», крім Начисление амортизации ОС і Начисление амортизации НМА в бухгалтерском (БУ) и налоговом (НУ) учетах → ОК(рис. 7.15).

Рисунок 7.15 – Нарахування зносу в бухгалтерському та податковому обліку

7.2. Завдання до самостійної роботи

7.2.1. Оприбуткувати та ввести в експлуатацію 03.02.2009 р. у підрозділі Магазин МНА – Телефон вартістю 250 грн., строк корисного використання 3 роки.

7.2.2. Оприбуткувати та ввести в експлуатацію 10.02.2009 р. у підрозділі Центральний офіс ОЗ – Автомобіль вартістю 100 000 грн., строк корисного використання 15 років.

7.2.3. Провести ремонт (модернізацію) автомобілю 10.03.2009 р. на суму 3000 грн.

7.2.4. Ліквідувати (реалізувати) ОЗ комп’ютер 26.03.2009 р. за 6500 грн.

7.2.5. Нарахувати амортизацію в бухгалтерському та податковому обліку за лютий та березень 2009 р.

Дата добавления: 2014-12-22; просмотров: 1439;