Завершення кварталу

9.1. Провести розрахунок середньої реалізованої торгівельної націнки по роздрібним продажам за січень 2009 року в бухгалтерському та податковому обліку за допомогою регламентного документу Закрытие месяца 31.01.09. (Всі інші дії в документі виключити).

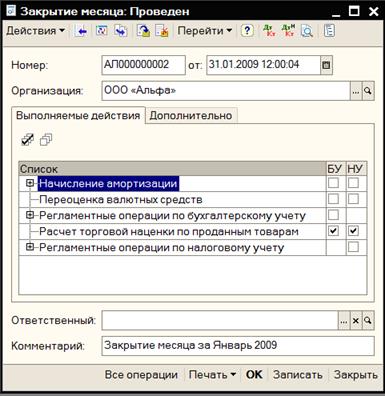

Спочатку встановлюємо порядок підрозділів для закриття рахунків: м. Предприятие → к. Учетная политика → п. Установка порядка подразделений для закрытия счетов→ створити новий документ (рис. 9.1) → м. Основная деятельность→ к. Закрытие месяца→ додати новий документ з датою 31.01.2009→ вполі Организацияпоставити ООО «Альфа»→ встановити прапорці податкового обліку (ПО) та бухгалтерського обліку (БО) навпроти рядка Расчет торговой наценки по проданным товарам→ всі інші прапорці видалити → ОК(рис. 9.2).

Рисунок 9.1 – Вікно встановлення порядку підрозділів для закриття рахунків

Рисунок 9.2 – Вікно закриття місяця (розрахунок торгівельної націнки наприкінці місяця)

За допомогою кнопки ДтКт продивитися проводки.

9.2. Розрахувати суму податку на прибуток, виходячи з залишків та оборотів за податковим планом, за формулою:

- прибуток, що підлягає оподаткуванню = «ВД» (обороти) - «ВВ» (обороти) + («3А» (кін.сальдо) - «3А» (поч. сальдо));

- розрахований прибуток округлити до цілого числа;

- податок на прибуток = Округлений прибуток, що підлягає оподаткуванню, * 25%.

Примітка. Щоб отримати необхідні дані, треба використати звіт Зворотно-сальдова відомість (податковий облік) організації ТОВ «Альфа» за 1 квартал 2009 року.

Меню Отчеты→ к.Анализ счета (налоговый учет)→вказати період з 01.01.2009по 31.03.2009→уполі Счет:вказати рахунок ВД Валові доходи → кнопка Сформировать→кнопкаЗаписать.

Відповідно треба дивитися та записувати обороти по рахункам ВР (Валові витрати) та ЗА(Запаси).Самостійно розрахувати суму = «ВД» (обороти) - «ВР» (обороти) + («ЗА» (кін.сальдо) - «ЗА» (поч.сальдо));

Примітка. Якщо отримана цифра від’ємна, в цьому кварталі у підприємства збитки, та податок на прибуток нараховувати не треба.

Розрахований прибуток округлити до цілого числа.

Податок на прибуток = округлений прибуток, що підлягає оподаткуванню, * 25%.

9.3. Нарахувати податок на прибуток в бухгалтерському обліку (відобразити витрати по податку на прибуток) та розрахувати відстрочені податкові активи та зобов’язання регламентним документом Расчеты по налогу на прибыль (м. Основная деятельность→ к.Налоговый учет→ п.Расчеты по налогу на прибыль). Рахунки витрат та доходів по податку на прибуток вказати 746 та 981.

Суму податку на прибуток ввести в шапці документа. Для розрахунку ОНА та ОНО встановити відповідний прапорець у документі та заповнити автоматично табличну частину вкладки Статьи ОНА и ОНО документа.

9.4. Визначити фінансовий результат діяльності підприємства.

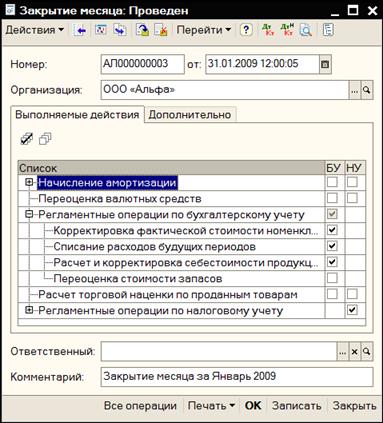

Спочатку виконати регламентні операції з бухгалтерського та податкового обліку: м. Основная деятельность→ к.Закрытие месяца→додати новий документ → дата 31.01.2009 →в полі Организация:установити ООО «Альфа»→становити потрібні прапорці (рис. 9.3) → всі інші прапорці прибрати → кнопка ОК.

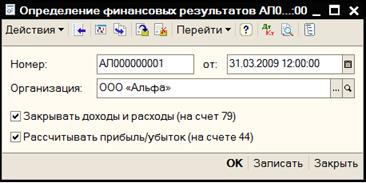

Визначити фінансовий результат діяльності підприємства: м. Основная деятельность→к.Определение финансовых результатов→додати новий документ → дата 31.03.2009→в полі Организация:поставити ООО «Альфа»→встановити прапорці Закрывать доходы и расходы та Рассчитывать прибыль/убыток (рис. 9.4):

Рисунок 9.3 – Виконування регламентних операцій з бухгалтерського та податкового обліку

Рисунок 9.4 – Визначення фінансового результату діяльності підприємства

9.5. Формування регламентованої звітності (балансу, звіту про фінансові результати і т. ін.).

Меню Отчеты→к.Регламентированные отчеты→ обрати у вікні ліворуч рядок Бухгалтерський баланс → у вікні праворуч на вкладці Журнал отчетов визвати з контекстного меню к. Добавить→ п.Финансовая отчетность →рядокБухгалтерский баланс→ вказати 1 квартал 2009 року → ОК →кнопкаЗаполнить.

Дата добавления: 2014-12-22; просмотров: 1633;