Заповнення нормативно-довідкової інформації та введення залишків.

7.1.1. Додати до довідника «Физические лица» Петренко Петра Петровича: меню Операции → Справочники, обираємо Физические лица,ввести новогоспівпрацівника за зразком (рис. 7.1) → ОК.

Рисунок 7.1 – Дані нового співпрацівника

7.1.2. Додати до довідника Основные средства незворотні активи – холодильний шкаф та мініАТС: м. Операции →к.Справочники→ п. Основные средства →ввести основні засоби за зразками (рис. 7.2):

Рисунок 7.2 – Дані про нові основні засоби – холодильний шкаф та мініАТС

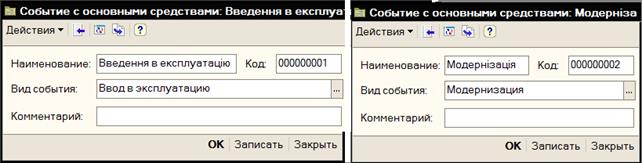

7.1.3. Заповнити довідник События с основными средствами - додати введення до експлуатації та модернізацію: м. Операции →к.Справочники → п. События с основными средствами →додати події з основними засобами за зразками (рис. 7.3):

Рисунок 7.3 – Дані про події з основними засобами

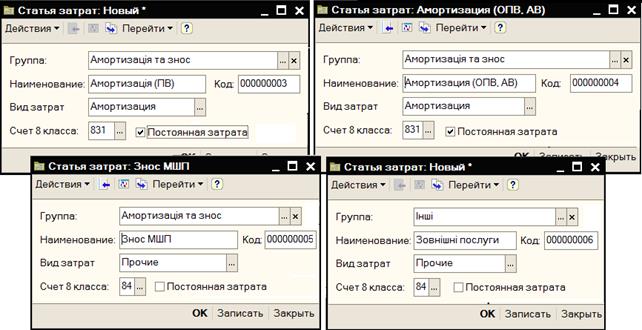

7.1.4. Заповнити довідник Статьи затрат.

| Група | Найменування | Вид витрат | Рахунок 8-го класу |

| Амортизація та знос | Амортизація (ПВ) | Амортизація | |

| Амортизация (ОПВ, АВ) | Амортизація | ||

| Знос МШП | Інші | ||

| Інші | Зовнішні послуги | Інші |

М. Операции →к.Справочники→ п. Статьи затрат→додати нові групи- Амортизація та знос та Інші→ заповнити статті витрат (рис. 7.4):

Рисунок 7.4 – Дані довідника Статьи затрат

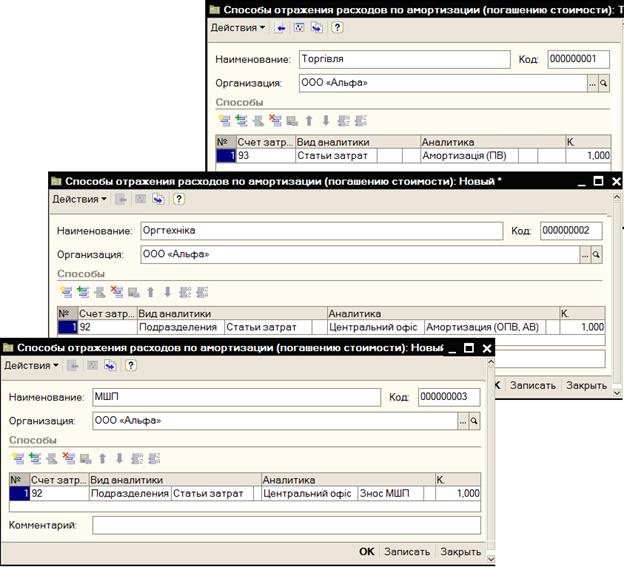

7.1.5. Заповнити довідник Способы отражения расходов по амортизации (погашению стоимости):

| Найменування | Рахунок витрат | Аналітика | Коефіц. | ||

| Торгівля | Амортизація (ПВ) | ||||

| Оргтехніка | Центральний офіс | Амортизация (ОПВ, АВ) | |||

| МШП | Центральний офіс | Знос МШП |

Меню Операции →к.Справочники → п. Способы отражения расходов по амортизации (погашению стоимости) →заповнити довідник (рис. 7.5).

Аналогічно заповнюємо наступнідовідники та регістри відомостей:

7.1.6. Довідник Номенклатура (створити групи, яких не вистачає):

| Група номенклатури | Найменування | Послуга | Одиниця виміру | Ставка ПДВ |

| ОЗ | Компьютер | шт. | 20% | |

| МШП | Спецодяг | шт. | 20% | |

| МНА | МініАТС | шт. | 20% | |

| Послуги | Монтажування | п | грн. | 20% |

Рисунок 7.5 – Дані довідника Способы отражения расходов по амортизации (погашению стоимости)

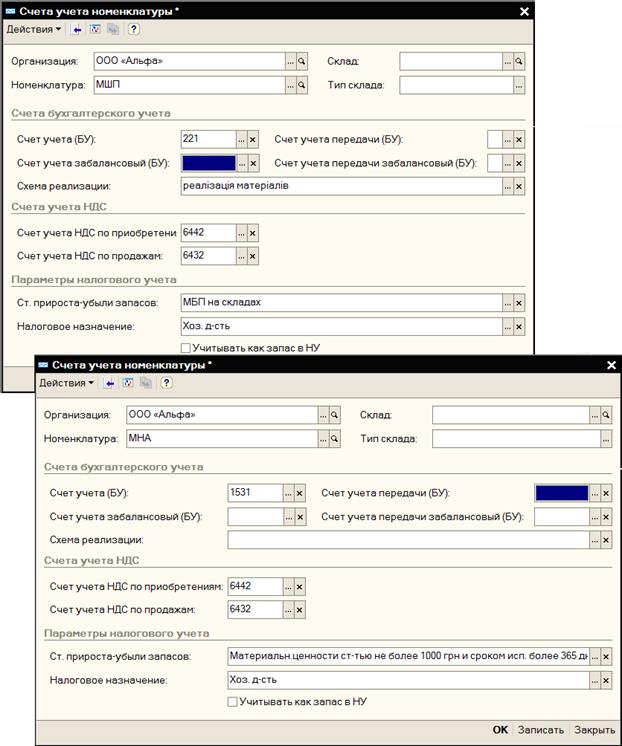

7.1.6. Заповнити Регістр відомостей Счета учета номенклатуры (внести інформацію, якої недістає) (рис. 7.6):

| Номенклатура (група но-менклатури) | Рахунок обліку (БО) | Схема реалізації | Рахунок ПДВ купівлі | Рахунок ПДВ продажів | Ст. прир./ уб. запасів | Податкове призначення |

| МШП | Реалізація матеріалів | МБП на складах | Госп.д-сть | |||

| МНА | Матер.цінності вартістю не більше 1000 грн і строк… | Госп.д-сть |

Рисунок 7.6 – Дані регістру відомостей Счета учета номенклатуры

7.1.7. Заповнити довідник Назначение использования:

| Номен-клатура | Вид мало-цінки | Кільк. по нормативу | Строк корисн. викор. | Спосіб відібр. витрат | Рахунок амортизації | Податковое призначення |

| Спецодяг | МШП | МШП | Госп.д-сть |

Рисунок 7.6 – Дані довідника Назначение использования

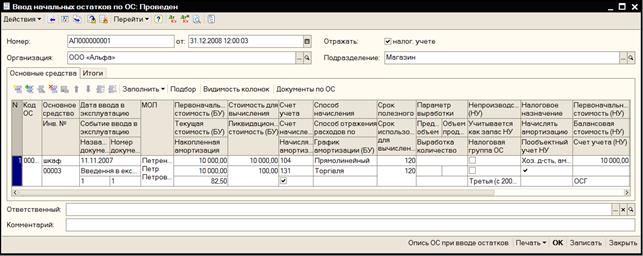

7.1.8. Внести залишки на початок 2009 року основних засобів (холодильний шкаф) у магазині (балансова вартість для цілей податкового обліку 6500,00 грн).

(Увага! Для цього треба переставити дату облікової політики по податковому обліку на 01.12.2008).

Для внесення залишків основних засобів по бухгалтерському обліку слід використати документ Ввод начальных остатков по ОС: м. ОС и НМА → к. Поступление ОС → п. Ввод начальных остатков по ОС→додати новий документ → Дата документа – 31.12.2008→ Подразделение: Магазин. Далі встановити відповідно: Основное средство шкаф, Дата ввода в эксплуатацию 11.11.2007, Событие ввода в эксплуатацию Введення в експлуатацію,Название документа 1, Номер документа 1, МОЛ Петренко Петр Петрович, Первоначальная стоимость 10 000, Текущая стоимость 10 000, Накопленная амортизация 82,50, Стоимость для вычисления амортизации 10 000, Ликвидационная стоимость (БУ) 100,00, Счет учета (БУ) 104, Счет начисления амортизации (БУ) 131,виставити прапорецьНачислять амортизацию (БУ), Способ начисления – Прямолинейный, Способ отражения – Торгівля, Срок полезного использования 120, Срок использования для вычисления амортизации 120, Налоговая группа ОС Третя (з 2004 г), Налоговое назначение Хоз. Д-сть, аморт.,виставити прапорецьНачислять амортизацию (НУ), Первоначальная стоимость (НУ) 10 000, Счет учета (НУ) ОСГ(рис. 7.7).

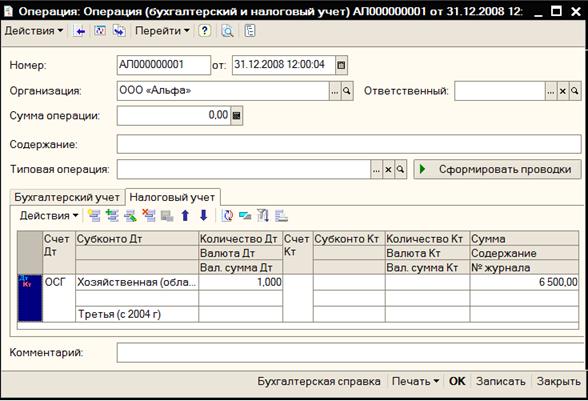

Для вводу залишків основних засобів у податковому обліку слід вкористати документ Операция: м. Проводки →к.Журнал операций → додати нову операцію виду Операция (налоговый и бухгалтерский учет) → Дата операції – 31.12.2008 → вкладка Налоговый учет → сформувати проводку: Дт ОСГ: Хозяйственная (облагаемая), друге субконто залишити вільним, у третє внести Налоговая группа ОС Третья (с 2004 г), Количество Дт 1. У полі Кт ничого не ставити, у полі Сумма внести балансову вартість третьої групи (до якої входить один шкаф) 6500(рис. 7.8).

Рисунок 7.7 – Внесення залишків основних засобів у бухгалтерському обліку

Рисунок 7.8 – Внесення залишків основних засобів у податковому обліку

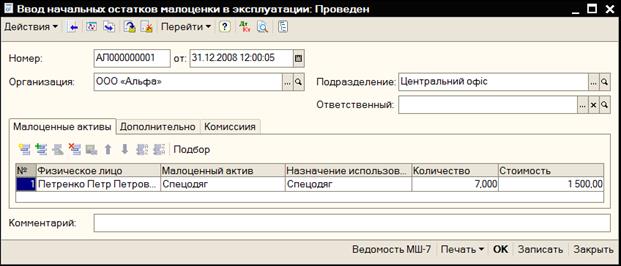

7.1.9. Внести залишки на початок 2009 року по МШП в експлуатації у центральному офісі, матеріально-відповідальна особа – Петренко П.П.:

| Малоцінний актив | Призначення використання | Кількість | Вартість |

| Спецодяг | Спецодяг | 1500,00 |

Для внесення залишків МНА та МШП слід використати документ Ввод начальных остатков малоценки в эксплуатации, дата документа – 31.12.2008: м. ОС и НМА →к.Ввод начальных остатков малоценки в эксплуатации.

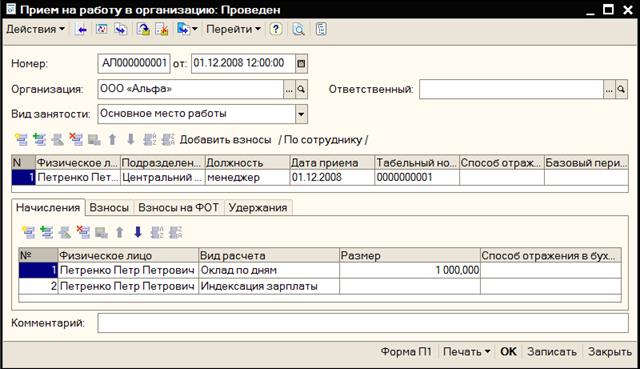

Але спочатку треба завести співпрацівника організації, а для цього потрібно скласти документ Прием на работу в организацию в м. Зарплата → к. Кадровый учет → п. Прием на работу в организацию→ додати документ (рис.7.9):

Рисунок 7.9 – Відображення прийому на роботу співпрацівника Петренко П.П.

Додати новий документ. Дата – 31.12.2008. У полі Подразделение: обрати Центральний офіс . Далі заповнити табличну частину документу (рис.7.10):

Рисунок 7.10 – Внесення залишків МШП

Дата добавления: 2014-12-22; просмотров: 1773;