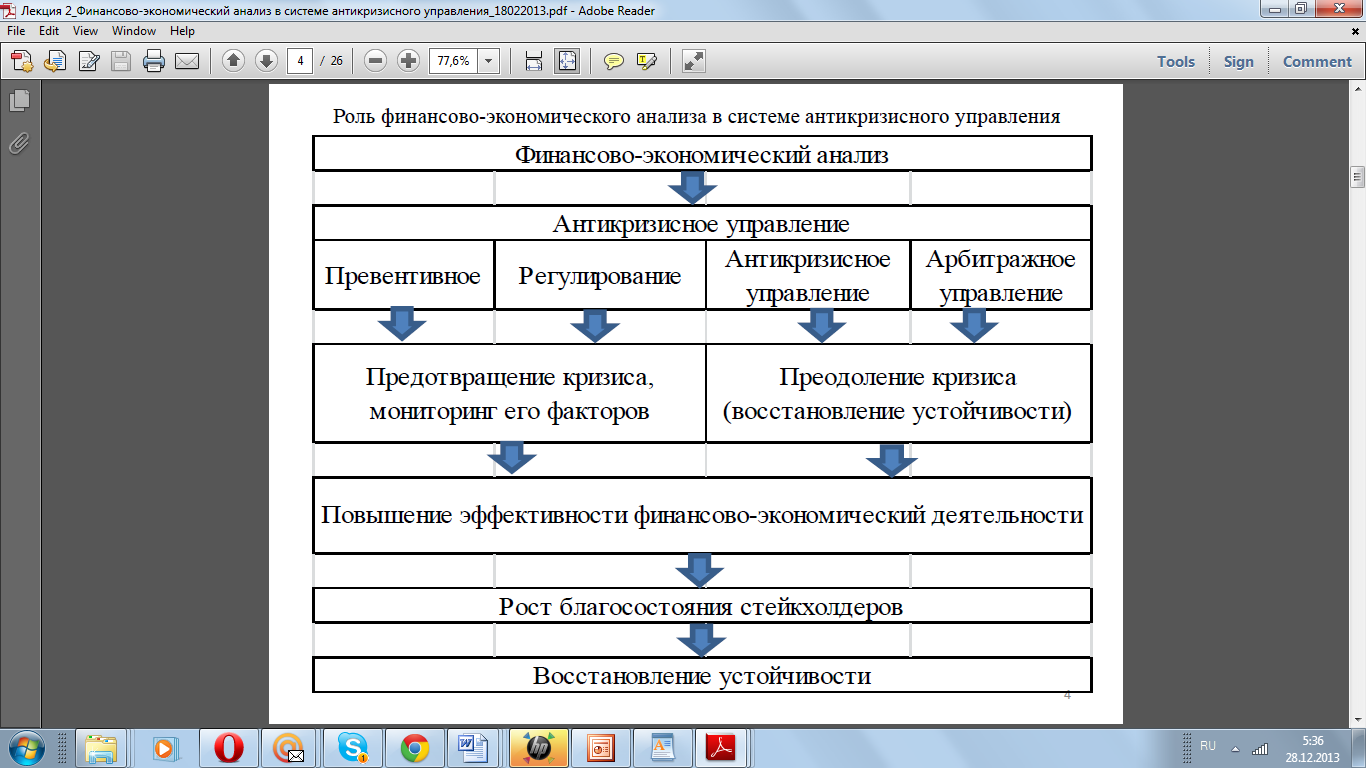

Роль финансово-экономического анализа в системе антикризисного управления.

В условиях рыночных отношений, финансовую устойчивость хозяйствующего субъекта обеспечивают множество факторов, включающих в себя не только правильно выработанную хозяйственную стратегию, но и учетную политику, систему управления и экономического анализа и оптимально составленного плана экономического развития. Результатом взаимодействия всех элементов системы финансовых отношений является финансовая устойчивость и, следовательно, определяется совокупностью всех производственно-хозяйственных и финансовых факторов. Основными задачами деятельности хозяйствующего субъекта являются рост доходности и снижение затрат, т.е. эффективное использование всех видов ресурсов. Ключевая роль в реализации данных задач принадлежит экономическому анализу.

Экономический анализ– это система специальных знаний, связанная с исследованием экономических процессов и явлений в их взаимосвязи, складывающихся под влиянием объективных и субъективных факторов, позволяющая многократно улучшить финансово – экономические показатели предприятия.

Анализ позволяет установить и количественно выразить зависимость между конечными результатами деятельности предприятия и ресурсами производства, которыми она располагает для того, чтобы осуществлять текущую деятельность и развитие предприятия.

Специалист в любой сфере деятельности должен владеть современными приемами и способами экономического анализа, которые позволяют объективно оценить ситуацию в экономике и принять оптимальные управленческие решения на любом уровне хозяйствования.

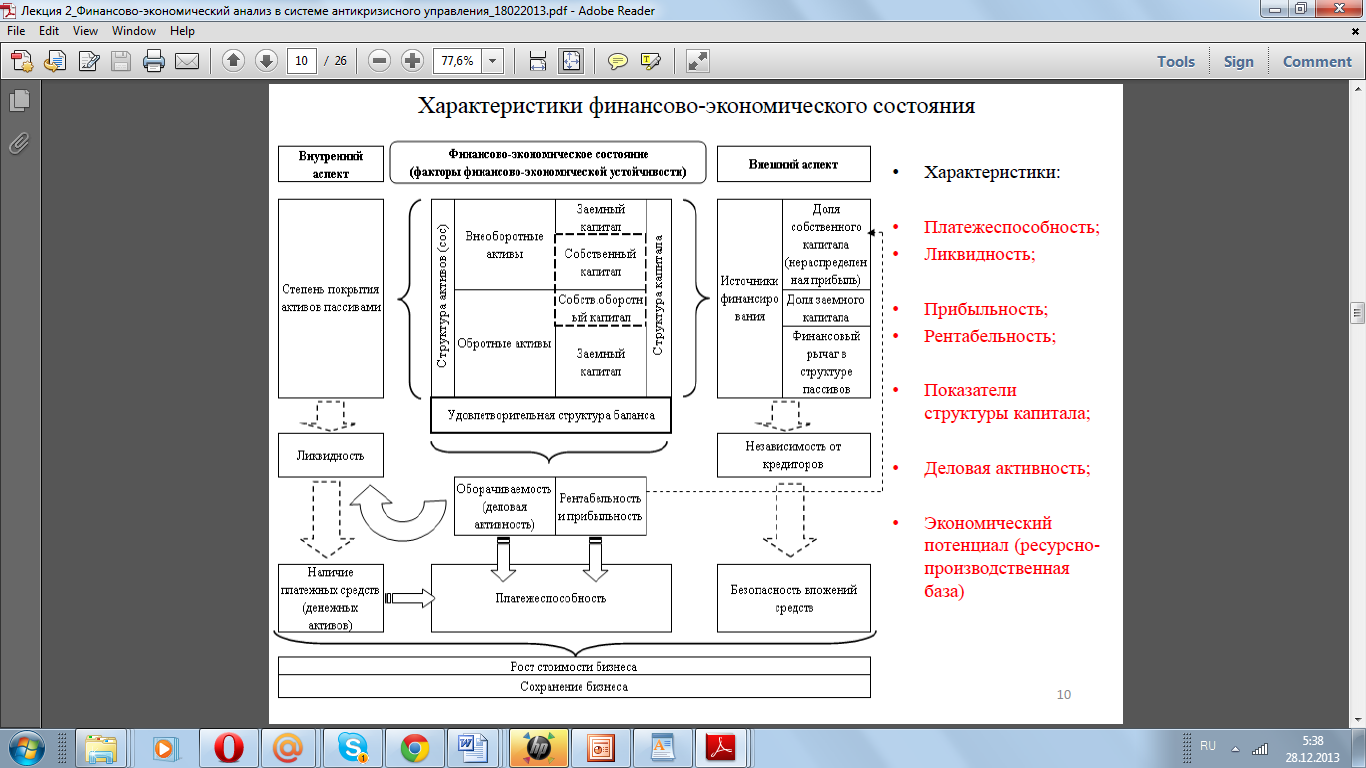

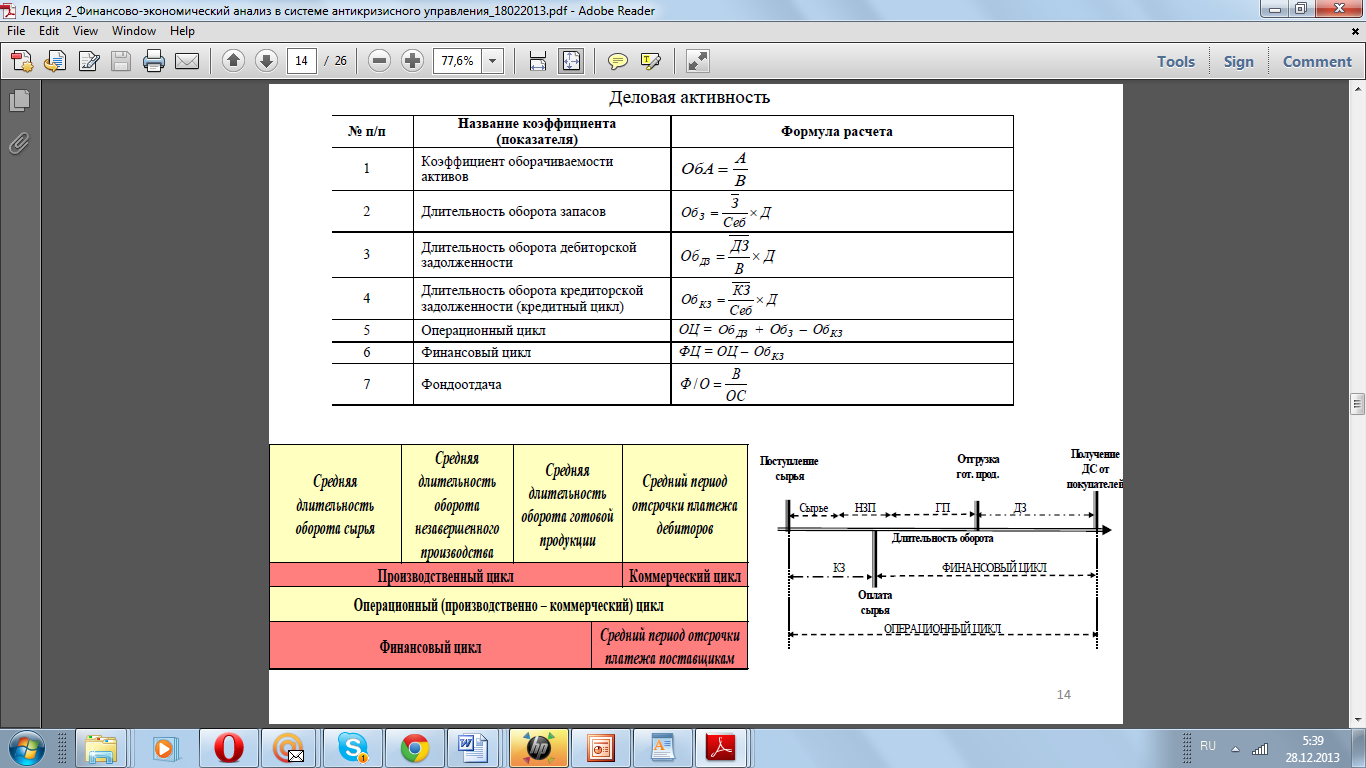

26. Основные характеристики финансово-экономического состояния организации: сущность и показатели

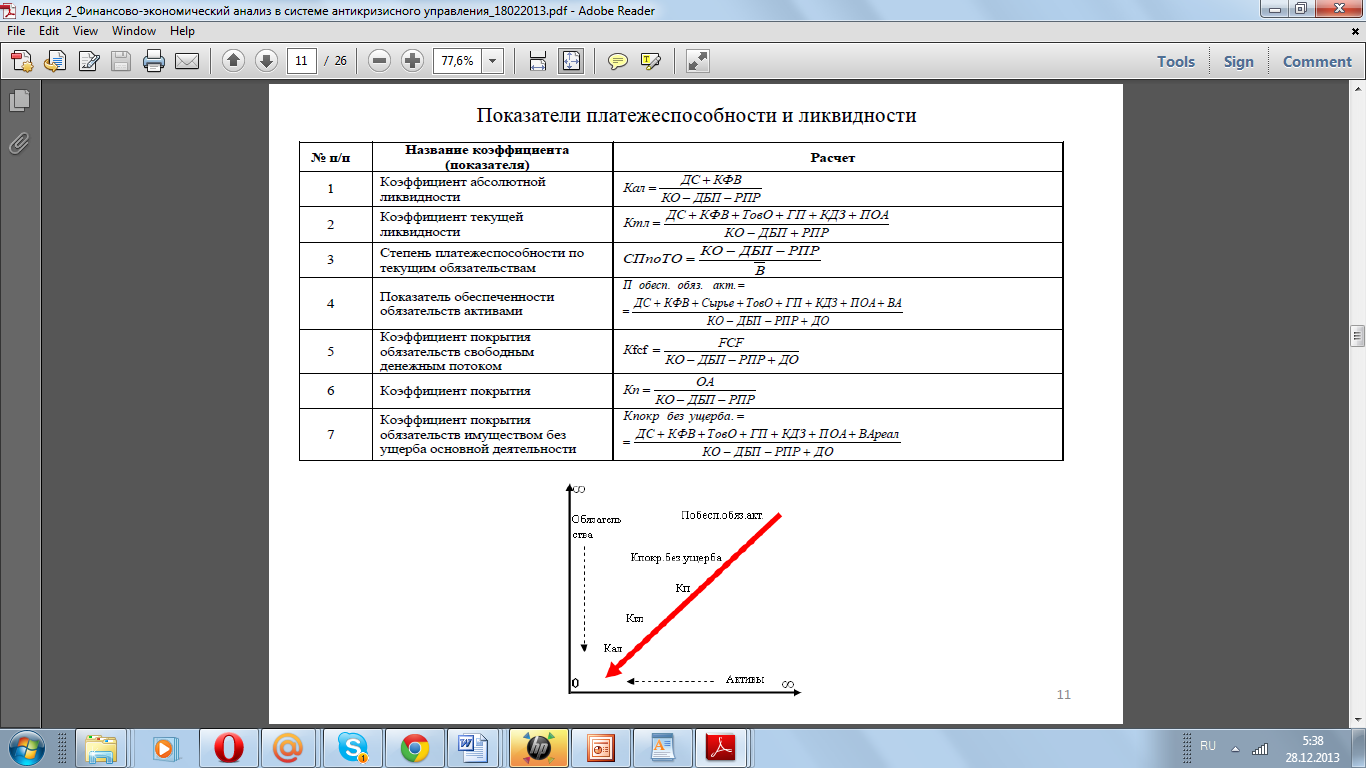

Анализ ликвидности и платежеспособности предприятия

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью одновременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Ликвидность п/п определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность п/п в любой момент совершать необходимые расходы.

Оценка ликвидности баланса

Задача оценки баланса – определить величину покрытия обязательств п/п его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируется (рис. 2) по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты (пассив).

Сопоставление ликвидных средств и обязательств позволяет вычислить показатели текущей ликвидности, которые свидетельствуют о платежеспособности (+) или неплатежеспособности (-) организации.

Оценка относительных показателей ликвидности и платежеспособности

Для качественной оценки платежеспособности и ликвидности п/п кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности (табл. 1).

Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Оценка несостоятельности (неплатежеспособности организаций)

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена Федеральным законом РФ № 6-ФЗ от 8 января 1998 г. «О несостоятельности (банкротстве) предприятий», принятом Государственной Думой 10 декабря 1997 года.

В соответствии с данным законом Федеральное управление по делам о несостоятельности (банкротстве) утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводятся на основе показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами;

- коэффициентов восстановления (утраты) платежеспособности.

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным.

Определение характера финансовой устойчивости организации

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия.

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

В ходе производственной деятельности на п/п идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные.

27. Современная парадигма финансово-экономического анализа: стоимостная модель.

Финансовый анализ в процедурах банкротства: нормативно-правовое регулирование, мировые тенденции

•1 уровень – Федеральный закон «О несостоятельности (банкротстве)»

•2 уровень - Подзаконные нормативно-правовые акты, принятые в целях реализации положений Закона о банкротстве:

-Правила финансового анализа

-Временные правила выявления признаков фиктивного и преднамеренного банкротства (ППРФ от 27.12.2004 № 855 )

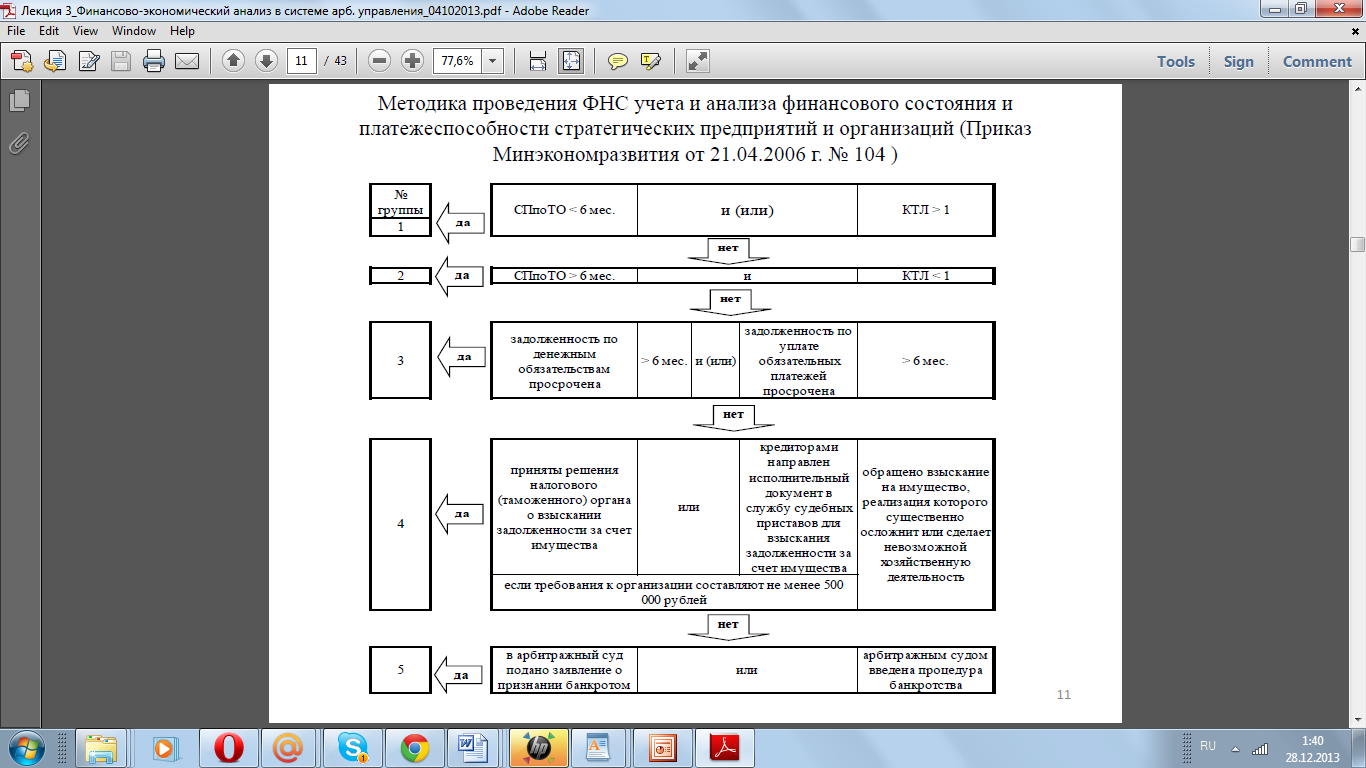

-Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций (Приказ Минэкономразвития от 21.04.2006 г. № 104 )

Федеральный закон «О несостоятельности (банкротстве)»

-Ст. 70 «Анализ финансового состояния должника» (в наблюдении):

ØЦели:

1.определение достаточности имущества для покрытия расходов в деле о банкротстве

2.определения возможности восстановления платежеспособности должника в порядке и в сроки, которые установлены Законом о банкротстве – основной предмет анализа – платежеспособность

Проблема: оперативные меры по восстановлению платежеспособности приводят к временному устранению признаков банкротства. Восстановление платежеспособности должно быть направлено на повышение его финансово-экономической устойчивости на основе системного подхода к применяемым мерам.

Принцип достоверности: анализ финансового состояния проводится на основании документов финансовой (бухгалтерской) отчетности, достоверность которых подтверждена аудитором.

ØВременный управляющий на основе анализа финансового состояния должника осуществляет обоснование возможности или невозможности восстановления платежеспособности должника, обоснование целесообразности введения последующих применяемых в деле о банкротстве процедур.

-Ст. 67 «Обязанности временного управляющего»:

ØК отчету временного управляющего прилагаются:

Øзаключение о финансовом состоянии должника;

Øобоснование возможности или невозможности восстановления платежеспособности должника, целесообразности введения последующих применяемых в деле о банкротстве процедур – законодательно методология не утверждена.

-Ст. 20.3 «Права и обязанности арбитражного управляющего в деле о банкротстве»:

-Обязан анализировать финансовое состояние должника и результаты его финансовой, хозяйственной и инвестиционной деятельности – анализ в любой процедуре

СМЕНА парадигмы финансового анализа: переход от бухгалтерской модели анализа к стоимостной: учет внешних факторов, рисков, стратегическая ориентированность – проблема: как применять в проц. банкротства?????

28. Сравнение бухгалтерской и стоимостной моделей финансово-экономического анализа: преимущества и недостатки.

Бухгалтерская модель ориентирована на диагностику сбалансированности потоков по операционной, инвестиционной и финансовой деятельности, она дает возможность контроля над текущими операциями. Это приемлемый подход для решения вопросов краткосрочного выбора. Проблема данной модели – попытка перенести методологию для решения других задач, например, на осуществление выбора между стратегическими альтернативами, принятие долгосрочных решений, оценка высоко рискованных операций.

Стоимостную модель можно трактовать как инвестиционный или рыночный взгляд на компанию, где в первую очередь внимание концентрируется на инвестиционных качествах денег, на высокой неопределенности будущих результатов и на постоянно возникающих новых возможностях (технологических, маркетинговых, управленческих, финансовых).

Традиционные финансовые отчеты на базе стандартов бухгалтерского учета были разработаны для нужд компаний индустриального века. Зачастую главным пользователем этой информации являлся владелец заемного капитала, оценивающий кредитные риски и принимающий решение о величине и платности предоставляемых заемных средств. Сейчас, базируясь на стандартных отчетных данных (анализируя затраты, используемые ресурсы), невозможно оценить инвестиционные риски и упускаемую выгоду от принятых решений. Владельцы собственного капитала и потенциальные инвесторы компании нуждаются в иных оценках достигнутого.

Для компаний правильно поданная информация является одним из факторов конкурентной борьбы (в том числе за деньги инвесторов). Дефицит информации от первоисточника, с одной стороны, дезориентирует рынок, а с другой – приводит к недооценке компании. На рынке асимметричной информации вовремя поданные сигналы тоже могут рассматриваться как конкурентное преимущество. Следовательно, компаниям надо дополнять стандартную финансовую отчетность новыми формами, позволяющими отразить как инвестиционные риски, так и будущие выгоды принимаемых в текущий момент решений.

Дата добавления: 2014-12-01; просмотров: 4473;